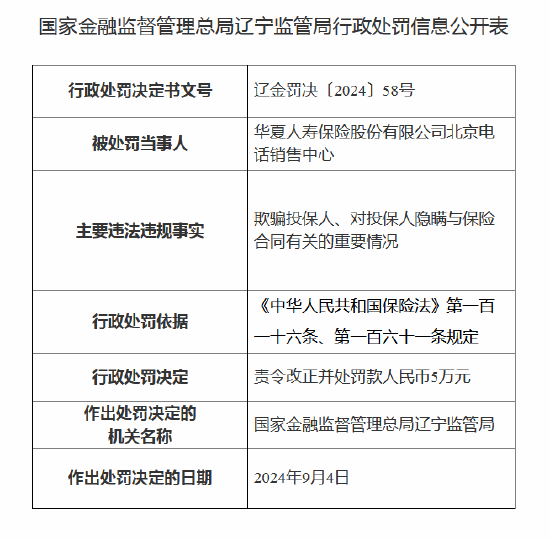

国寿财险偿付能力低于行业水平 罚单不断需重视内控风险

偿二代二期工程下,国寿财险偿付能力已有多季度低于行业水平,增资90亿元获批有望改变这一局面。

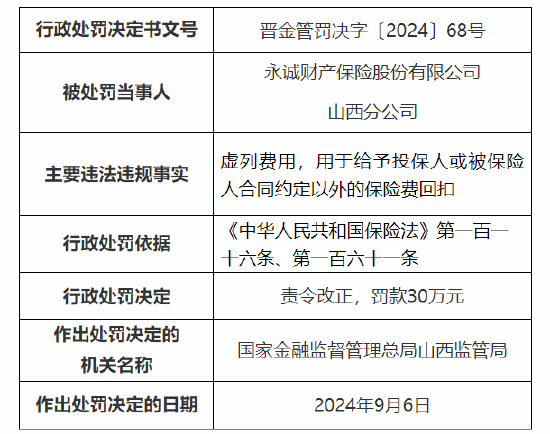

日前,银保监会批复同意中国人寿财产保险股份有限公司(以下简称“国寿财险”)增加注册资本90亿元,这有助于提升偿付能力水平。截至2022年三季度末,国寿财险的核心偿付能力充足率、综合偿付能力充足率分别为155.58%、192.11%。据银保监会官网数据,同期财险公司的平均水平分别为205.3%、238.9%。此前,国寿财险上述两项偿付能力指标已有多个季度低于行业平均水平。

此外,吉林银保监局公布2023年辖区内首批罚单。国寿财险吉林省分公司等三家分支机构因未严格执行车险条款费率、人为调减未决赔案估损、虚构保险中介业务等违规事由收到7张罚单,合计被罚没85万元。值得注意的是,国寿财险在2022年亦频收罚单。据记者不完全统计,国寿财险当年累计收到银保监会开出的22张罚单,合计被罚没698.5万元。

1

偿付能力低于行业水平

日前,银保监会批复同意国寿财险增加注册资本90亿元,由188亿元变更为278亿元。其中,中国人寿保险(集团)公司、中国人寿(02628.HK)分别增资54亿元、36亿元。增资完成后,国寿财险的注册资本金将超过财险“老三家”人保财险、太保产险、平安产险。国寿财险增资背后,或是因为连续下滑的偿付能力指标。

自2022年起,保险业执行《保险公司偿付能力监管规则(Ⅱ)》(以下简称“偿二代二期”),对部分险企的偿付能力造成冲击。国寿财险作为大型财险公司,其偿付能力充足率亦出现波动下滑且低于行业平均水平的情况。

具体来看,2022年一至三季度,国寿财险的核心偿付能力充足率分别为159.87%、161.17%、155.58%。对比来看,同期财险公司该指标的平均水平分别为204.2%、203.7%、205.3%。国寿财险的综合偿付能力充足率分别为199.09%、197.64%、192.11%,同期财险公司平均水平分别为236.3%、238.5%、238.9%。国寿财险在偿付能力报告中预测,2022年四季度,两项偿付能力指标还将进一步下滑。

*国寿财险偿付能力指标,根据偿付能力报告数据制图

*国寿财险偿付能力指标,根据偿付能力报告数据制图国寿财险在各季度的偿付能力报告中表示,2022年一、三季度实际资本下降的主要原因分别是受年初资本市场波动影响公司投资收益减少影响净利润、浮盈大幅减少;2022年二季度最低资本上升是由于自留保费及未决赔款准备金上升导致风险暴露增加,权益类投资资产浮盈增加导致权益价格风险的最低资本风险暴露增加。

对此,国寿财险表示,公司通过加强资本管理,确保公司具有与风险及业务规模相适应的资本,保持偿付能力持续充足。

2

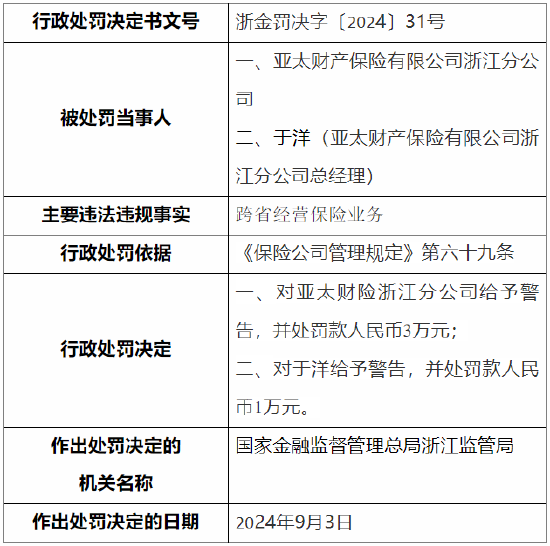

2022年全年罚款近700万

《中国科技投资》记者梳理发现,浙商财险的净利润已多年处于亏损状态;另一方面,2022年前三季度综合成本率均超过100%。

2022年前三季度,浙商财险的保险业务收入、净利润分别为25.09亿元、-1.47亿元。此外,浙商财险已多年处于亏损状态,仅在2020年取得小幅盈利。2017-2021年,浙商财险的净利润分别为-9.03亿元、-3.76亿元、-1.92亿元、0.19亿元、-1.05亿元。

综合成本率方面,据浙商财险最新一期偿付能力报告披露,2022年三季度,浙商财险的综合成本率为107.6%,其中综合费用率、综合赔付率分别为37.61%、70%,综合成本率受费用率、赔付率直接影响。分季度来看,浙商财险一至三季度的累计综合成本率分别为103.71%、107.27%、107.6%。对于险企而言,综合成本率超过100%则意味着承保亏损。

对比来看,财险行业头部险企与中小险企在综合成本率上呈两极分化。2022年前三季度,中国人保(601319.SH)的子公司中国人民财产保险股份有限公司、中国太保(601601.SH)的子公司中国太平洋财产保险股份有限公司、中国平安(601318.SH)的子公司中国平安财产保险股份有限公司的综合成本率分别为96.5%、97.8%、97.9%。信达证券股份有限公司在相关研报中指出,近年来头部险企不断聚焦“提质、降本、增效”,一方面通过不断升级精算定价模型,强化承保风险选择,提高承保质量;另一方面持续提升理赔精细化管理水平,提高资源使用效率,进而推动综合成本率稳步下降,使承保业绩得到显著提升。

年报信息显示,浙商财险的主营险种为车险、责任保险。然而,车险系容易出现承保亏损的业务。2019-2021年,浙商财险的车险业务承保利润分别为-4.04亿元、-2.92亿元、-2.82亿元。为应对承保亏损情况,浙商财险或正在压降车险业务比重。2019-2021年,浙商财险的车险业务保费占比分别为78%、71.31%、63.39%。截至2021年末,车险业务仍为浙商财险保费收入第一大险种。

浙商财险的车险业务在承保亏损同时,亦屡陷法律纠纷。企查查数据显示,在浙商财险公布的692条裁判文书记录中,其中机动车交通事故责任纠纷有498条,位于浙商财险裁判文书案由首位。浙商财险作为原告,涉诉金额占比为2.59%;作为被告,涉诉金额占比97.41%。

针对浙商财险因偿付能力数据不真实被通报以及综合成本率较高等问题,记者致函浙商财险,截至发稿,尚未获得回复。

来源:中科财经