欣捷高新IPO终止:两年时间学术推广费从0到过亿元,核心产品专利权或无效,设立不久的两公司成前五大客户

中国基金报 记者 南深

1月19日晚,又有两家IPO申报企业审核终止,分别为上交所科创板的诚捷智能,及深交所创业板的欣捷高新,其中后者“看点”较多。

欣捷高新主营化学药品制剂、化学原料药及医药中间体的研发、生产及销售,其IPO申报于2023年6月28日获受理,2023年7月24日收到首轮问询。而公司用时长达5个月,在2023年12月27日才回复问询,但三周后却突然撤回材料。

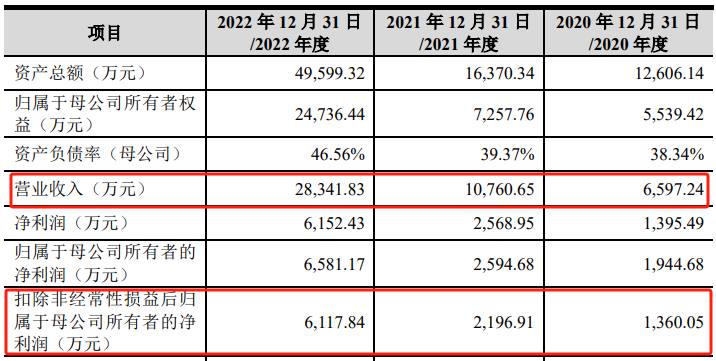

从财务数据看,公司成长性不可谓不高,报告期(2020年到2022年)公司营业收入的复合增长率达111%,扣非净利润的复合增长率达到112%。但与通常情况略显反常,报告期内公司的主要客户变动较大,还有两家公司成立不久就成为前五大客户。

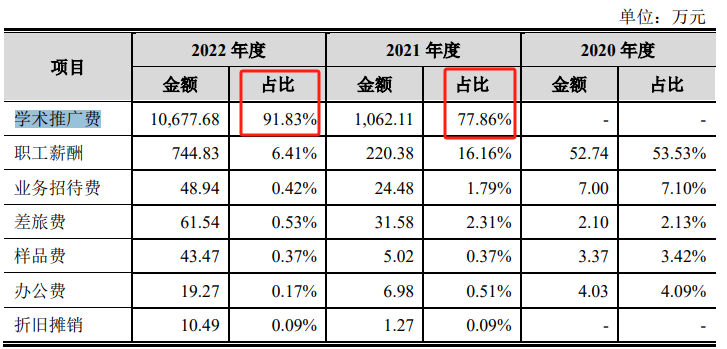

另外,公司的销售费用爆发式增长,其中绝大部分花在了“学术推广费”。2020年公司的学术推广费还是0,到了2022年该项费用增长到1.07亿元,占当期销售费用的九成多,占当期营业收入的近四成。

欣捷高新的另一大隐忧是,核心产品之一的罗库溴铵存在专利权纠纷,该专利权很可能被宣告无效。

设立不久

成前五大客户

成都欣捷高新技术开发股份有限公司(简称“欣捷高新”)在招股书中自述,公司主要从事化学药品制剂、化学原料药及医药中间体的研发、生产及销售,并对外提供技术服务,“秉承‘让生命之树常青’的企业使命,致力于成为在细分领域国内领先、具有竞争力的化学药品制剂及原料药企业”。

截至招股说明书签署日,公司持有药品注册批件11个,已批准在上市制剂使用的原料药备案登记号14个。

报告期内,公司主营业务收入分别为6246.18万元、1.07亿元和2.79亿元,年均复合增长率为111.47%;扣除非经常性损益后归属于母公司所有者的净利润分别为1360.05万元、2196.91万元和6117.84万元,年均复合增长率为112.09%。公司营业收入和净利润均呈现快速增长的态势。

但公司的客户结构略显反常。报告期各期,公司前五大客户销售金额占比分别为74.09%、64.86%和50.76%,其中2020年度公司向辽宁海思科的销售金额占比为47.74%。与成熟公司主要客户通常相对稳定不同,欣捷高新的主要客户变动较大,且有成立时间较短的公司快速成为大客户。

保荐工作报告显示,在公司主要客户中,杭州泓友、潍坊翰程医药有限公司均为2019年成立,短时间内即成为公司前五大客户。同时,美大康、通惠制药等公司既是客户又是供应商,而公司未在招股说明书中披露相关信息。

为此,在首轮问询中,深交所要求公司结合同行业公司情况、下游客户分散度等,说明报告期内主要客户集中度较高且前五大客户变化较大的原因及合理性,是否符合行业特征和行业惯例,主要客户是否具有稳定性和可持续性。

另外,监管还要求其分不同产品类别和销售模式,说明主要客户中是否存在成立时间较短或注册资本较小的客户,公司向主要客户的销售金额与该客户经营规模的匹配性,同一产品不同客户之间销售价格、毛利率是否存在较大差异及合理性。

学术推广费爆发式增长

报告期各期,欣捷高新销售费用分别为98.52万元、1364.14万元和11627.12万元,占营业收入的比例分别为1.49%、12.68%和41.02%,可谓增长迅速。而公司的销售费用,主要系“学术推广费”。

针对化学药品制剂产品的销售,公司主要委托第三方推广服务商进行产品推广,并支付相应的学术推广费。报告期各期,公司学术推广费分别为0万元、1062.11万元和1.07亿元。该项费用两年时间从0到过亿元,可谓爆发式增长。截至2022年末,公司应付学术推广费金额为8164.65万元。

按照推广活动类型划分,公司的学术推广活动分为市场活动、会议活动以及信息收集三类,其中,2021年和2022年会议活动费用分别为739.17万元和6484.75万元,占比分别为69.59%和60.73%,比例较高。

问询中,深交所要求公司结合报告期各期主要制剂产品的销售情况,说明各期学术推广费的金额及主要构成,与营业收入及主要产品的匹配情况,与可比公司是否存在较大差异,2022年学术推广费大幅增长的原因、推广产品与该产品销售收入的匹配性。

另外,监管要求公司说明自身营销团队与推广服务商具体职责划分,是否存在关于防范商业贿赂的约定及相关责任承担情况;说明销售费用中是否存在利用虚假票据、虚构业务事项或利用医药推广公司套取资金体外使用的情形;说明公司及推广服务商是否存在商业贿赂或其他利益输送的情形。

核心产品专利权或无效

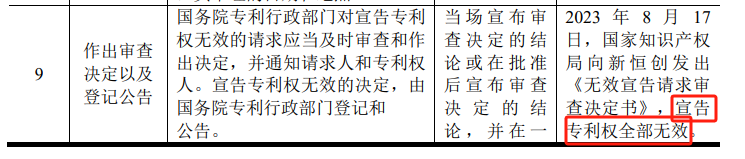

作为医药制造企业,产品专利无疑至关重要。但欣捷高新核心产品之一罗库溴铵的专利权,却存在纠纷,有被最终宣告无效的可能。

申报文件显示,2023年4月,自然人王世建对公司原料药核心产品之一罗库溴铵所申请的发明专利“一种罗库溴铵晶型”,向国家知识产权局提起无效宣告的请求。国家知识产权局已于2023年8月17日印发《无效宣告请求审查决定书》(第563380号),宣告“一种罗库溴铵晶型”专利权全部无效。

2023年11月,公司子公司新恒创向北京知识产权法院起诉国家知识产权局(王世建为第三人),请求撤销无效宣告审查决定并重新作出审查决定。截至问询函回复出具日,该案尚未进行开庭审理。

在问询中,深交所要求公司说明发明专利“一种罗库溴铵晶型”的申请及获批情况,该项专利在公司生产经营的应用情况及重要性,对应的收入及毛利金额、占比,评估该专利如被宣告无效对公司生产经营以及业绩的影响,是否有产生进一步侵权纠纷的风险。

从公司的回复来看,2020年到2023年上半年,罗库溴铵贡献的营业收入分别为1497万元、6661万元、3129万元及1795万元。从罗库溴铵收入占公司总营收的比重来看,2021年一度达到了62%,近两年占比有所下降。

编辑:舰长

编辑:舰长