收益3.5%到3.0% 增额终身寿为何成了银行爆款产品?

每经记者 袁园

“利率下行是趋势,短期不用的资金建议锁定复利的……”

你的朋友圈是否也经常冒出这样的内容?你是否也经常遇到保险代理人和银行的业务经理跟你谈锁定收益?在利率不断下调的当下,无论是年轻白领还是退休阿姨都在思考同一个事情:如何让钱保值。

作为理财手段的一种,保险代理人和银行业务经理自然也看到了消费者的这种焦虑。近期,记者注意到,无论是银行的业务经理还是朋友圈的代理人都在积极推销 一款产品——增额终身寿。“我刚谈了一单10万的。”某保险经纪人小王在跟记者交流时表示,经历了3.5%停售后,很多客户反映买少了,因此增额终身寿产品依旧是当下很多消费者热衷购买的产品,这个月仅我这边签单的就有不少,有三单是20万趸交,一单3万3年交的,一单1.2万10年交的。

不只是代理人渠道,在银保渠道端,增额终身寿产品也是主打产品。“我们这边现在主推的就是某保司的一款增额终身寿产品,刚才一个阿姨直接就买了,趸交1年25万。”某银行的业务经理对记者表示,增额终身寿当前卖得很火,好多之前没有赶上3.5%收益产品的人都在抢购3.0%收益的产品。

《每日经济新闻》记者注意到,往年的“开门红”保司推出的主力产品结构基本为“短期年金+万能账户”,从去年开始,“开门红”的产品形式变成了以“年金险+增额终身寿险”的搭配。“其实增额终身寿一直是保司的主力产品之一,行业保费占比为三成左右,只不过往年都是在二季度才开始力推的,现在外部的利率环境发生了变化,所以增额终身寿就成为保司在‘开门红’主推的产品。”某保司的总精算师接受采访时表示。

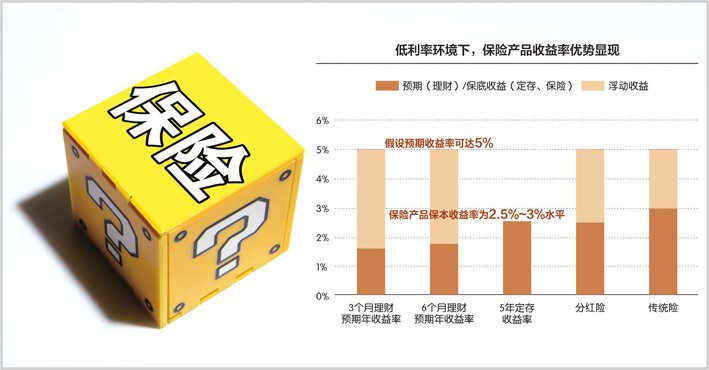

对于市场上的各类保险产品,专业人士建议,消费者要在充分了解产品后,再作出选择。资料来源:Wind、方正证券研究所 视觉中国图 刘红梅制图

银行业务经理:增额终身寿最近卖得火

“增额终身寿是我们最近卖得最火的产品,你如果有一些闲钱,最好就是买这款产品。”上述某银行的业务经理对记者表示,这款产品的最大好处就是收益固定。“在您来之前,我这边刚有一个阿姨购买了这款增额终身寿。”

在另一家银行中,业务经理小张听说记者咨询保险产品,第一时间推荐的也是增额终身寿产品。据其介绍,当前主打的是增额终身寿和年金险两种产品,如果是年轻的客户,建议购买增额终身寿产品。“从某种程度上来看,增额终身寿是可以代替年金险的,而且增额终身寿还能减保。”

《每日经济新闻》记者注意到,往年银保渠道主推的产品多是年金险/分红险+万能账户的组合形式,但是从去年开始,增额终身寿逐步成为“开门红”的主打产品,今年尤其明显。小张向记者展示了三款不同保司的产品,均是增额终身寿产品。“相较于其他储蓄型保险产品,增额终身寿的产品形态更加简单纯粹、产品收益更容易被客户理解,也有利于银行作为兼业代理渠道容易讲解和销售(银行相对比较难销售复杂保险产品,产品越简单越好),除了拥有一定比例的身故身价杠杆外,核心客户利益是现金价值,现金价值可以一定程度上理解为客户的收益,比较容易计算,什么时候过封闭期现金价值超过本金,到特定年度能实现收益、锁定利率,长短自行安排。”慧择保险经纪非健康险线保险产品总监叶鹏程对记者表示。

至于增额终身寿能成为“开门红”主推产品,叶鹏程认为,一方面得益于本身产品的简单,另一方面也因为整个储蓄利率、投资理财大环境使然,一定程度上老百姓如果想获得安全的回报、锁定利率不下行,增额终身寿是不二之选,增额终身寿预定利率3.0%,相比较现在的银行储蓄利率拥有明显优势,加上中长期社会对于利率下行的预期,增额终身寿的优势就更加明显。

其实不只是银保渠道,在个险渠道和中介渠道,增额终身寿也是当下的主推产品。在小王的朋友圈,基本每天都是发布投资理财的相关知识,与此同时还会给客户推荐当下热销的增额终身寿产品。“现在买理财险的客户比较多,金额也还可以。增额终身寿回收本息后,进可攻退可守,一些老年人不想太麻烦,就会选择这个。”

据小王介绍,很多客户都是奔着给手上的现金找一个稳妥的打理方式而来咨询保险的。“我组员的一些客户,包括我帮助组员陪谈的一些客户,基本都是本着这个目的。”

销售火爆背后各平台口碑却有些下滑

与渠道端增额终身寿销售火爆不同的是,增额终身寿在各大平台的口碑却有些下滑。在某社交平台上,搜索“增额终身寿”这几个关键词,首屏弹出的是“增额寿太坑了”“血泪教训,跟风买增额寿吃大亏”“我被增额寿坑惨了”等。

为何在业务经理和代理人口中的具有稳健收益的保险产品,会存在如此大的争议?“每个金融产品都有不同的特性,银行存款比较灵活但收益较低,增额终身寿作为储蓄类保险产品,普通消费者应重点关注封闭期(即现金价值超过保费的时间),在此时间前如果退保会有损失,业内常见的封闭期在5年到10年左右,具体根据不同交费期和产品。”叶鹏程分析称,所以增额终身寿一般针对的是5年或者10年以上的中长期储蓄规划,如果是短期内就要使用的钱,不建议选择投保保险产品。

据悉,增额终身寿适合有闲置资金、有强制存钱、有锁定利率、有中长期储蓄规划,或者借由保单的特殊法律属性做财富传承规划的家庭配置,因为投保保费门槛较低、高低年龄均可,增额终身寿适用的客群非常广泛。记者在走访中,业务经理也传递出了类似的信号,无论年纪大小,其实都可以配置增额终身寿的。

不过在叶鹏程看来,消费者在配置增额寿时,应该抱着保险姓“保”的目的,充分认清理解增额终身寿的优势劣势和产品特性,社会上发生的关于增额终身寿入坑、骗局等类似新闻,多半是因为消费者没有充分了解认识产品特点,或者是不合格的销售人员将产品销售给了不适合的客户。“挑选增额终身寿产品重点根据自身经济能力和偏好进行选择即可,根据保费起投门槛、投保年龄规则、缴费年期、现金价值表现等方面进行综合选择即可。”

“虽然都是收益3.0的增额终身寿,但是不同保险公司的不同产品,它的基本保额是不一样的,所以最终体现在保险合同上的现金价值也是不同的。”小张对记者表示,一般我们都会给客户推荐基本保额高的产品。

在走访过程中,记者注意到,业务经理和代理人都会先咨询消费者的个人经济状况以及对保险产品的了解情况,消费者如果不据实告知,可能就会被推荐不同的缴费方式和保额。“趸交和期交对消费者而言影响不大,但是对我们而言,提成确实不同的。”某业务经理对记者表示,一次性趸交,业务经理的提成最高,消费者如果实力可以,我肯定推荐趸交。

低利率之下该如何借助保险理财?

2023年12月下旬,新一轮银行存款利率下调尘埃落定。这也是我国商业银行继6月、9月后,年内第三次调降存款挂牌利率。这主要受存款利率市场化调整机制建立以及LPR持续下行等因素影响。但对于广大储户来说,同样存在银行里的钱,能带来的利息收益少了,不免会有些不甘。不少人也开始寻找收益更高的理财工具,这就出现了所谓的“存款搬家”,也叫“挪储”现象。

需求催生供给,各大金融机构也使出了浑身解数,想把消费者的这笔“存款”装进兜里。基金、保险、理财子公司开始同台竞技,增额终身寿也是在这个时候崛起的。“相比理财基金,保险产品的最大优势是确定性,以增额终身寿险为例,保单收益以现金价值形式白纸黑字写在保单中载明到每一个保单年度,到特定年度就有对应的现金价值由客户支配,完全确定,这是其他金融产品比较难以做到的。”叶鹏程介绍,常见的理财保险产品还有养老年金险、年金险、分红险等产品,不同产品的功能也各不相同,以养老举例,今天投保就能确定未来每一年每个月能领多少钱且领一辈子,只有保险产品能做到且写明在保单合同中,这是保险产品和其他金融产品的重要功能性差异。

据悉,养老年金险通常的特点是领取金额较高且支持活多久领多久,是补充提供退休养老待遇的重点保险产品;年金险的主要特点是固定时间固定金额一般可以领取终身,市场上最快的支持5年即可领取,作为长期现金流的资金规划满足客户需求;分红险的特点是除了获得保单中固定保证的收益外,还可以让客户参与到保险公司的投资收益红利分配分享中,获得固定+浮动分红收益。不同产品分别对应了消费者退休养老、长期现金流、追求预期收益的各类理财需求,均需要不同特性的储蓄保险产品满足。

虽然保险产品针对消费者的不同需求推出了不同的应对产品,但是专业人士依旧建议,消费者要在充分了解产品后,再作出选择。

对有理财需求的消费者,首先要充分理解不同金融产品的特性,比如常见的存款、理财、基金、股票、债券、保险等等,每类金融产品都有自己的优势和劣势或者说特性不同,甚至每类型保险产品都有自己的优势和劣势或者特性不同,都适合不同的客户需求。关于配置比例仁者见仁智者见智,行业中常见的比如标准普尔象限图、双十原则等等,最核心的原则还是要根据客户的经济能力和所处的年龄阶段、理财偏好或者资金需求,保险产品的优势在于中长期以及确定性。