年底啦!了解个人养老金制度要抓紧!税收优惠、参与方式、产品选择不容错过!

作者:尹柏

出品:全球财说

岁末年终,往往是对过往投资进行年度总结的时刻。然而在2022年,随着个人养老金制度正式启动实施,不论是机构还是个人,均将目光转向至个人养老金相关产品。

同时,“老龄化”成为热议话题,越来越多的中年人甚至是年轻人在一定程度上提前感知到未来的养老压力。由于生活习惯、价值观等均发生变化,“养儿防老”、“依靠退休金”等传统观念已不再是主流。

虽然,对于中青年人而言,距离退休养老或许还需要经历20多年时间,此时不需要焦虑,善做投资规划、积累更多财富,才是实现品质养老、健康养老、体面养老的关键。

那么引发热议的“个人养老金”具体是什么?如何购买?适用于谁?如何选择合适的产品?都是投资者所关心的问题。《全球财说》也将通过文章从“5个W和1个H”来为大家进行拆分详解。

01

个人养老金引热议!清晰了解是关键!

首先还是要简要介绍一下背景,即When,Where,What。

2022年11月4日,五部委联合发布《个人养老金实施办法》,与此同时,相关税收政策、账户开立、产品投资等配套政策陆续出台,个人养老金制度进入实质性推动落地阶段。

随后,证券业协会、银保监会、银保信先后披露了首批个人养老金产品名单。

11月25日,人社部等发布《关于公布个人养老金先行城市(地区)的通知》,个人养老金制度在36个先行城市正式启动实施。

快来看看是否有你所在的城市?此次先行城市(地区)基本涵盖大部分的省会城市和计划单列市都被纳入了试点范围,随着个人养老金制度不断推动完善,此后也将会有更多城市被纳入。

个人养老金现行城市(地区)名单

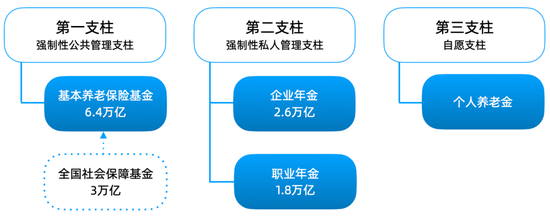

1991年国务院首次提出养老体系“三大支柱”概念,虽然目前仍以第一支柱、第二支柱为主,第三支柱尚处于起步发展阶段,但是已经形成三支柱的养老金制度框架。

中国养老三支柱体系

数据来源:人社部,截至时间:2021年底,制图:全球财说

个人养老金作为政府政策支持、个人自愿参加、市场化运营的第三大支柱,可实现养老金保险补充功能,有利于缓解基本养老保险的支付压力,弥补第二支柱的不足,扩大养老保险覆盖面。

以上便是个人养老金制度基本信息及背景。作为投资者,更关心的一定是个人养老金制度有何获益。更会提出“退休后生活质量会下降吗?”“如何参与个人养老金?”“参与个人养老金能享多少税收优惠?”等诸多问题。

那么,第二部分将对上述问题进行详解。

02

养老需要多少钱?个人养老金获益几何?计算器告诉你!

了解完背景,那么谁适合参与个人养老金,以及为什么参与,即Who和Why。

先来看组数据,截至2021年底,全国60岁及以上老年人口达2.67亿,占总人口的18.9%;65岁及以上老年人口达2亿以上,占总人口的14.2%。若按照世卫组织定义,超14%即为老龄社会,目前中国已由老龄化社会正式步入老龄社会。

据测算,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段(超老龄社会)。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

与此同时,中国老年赡养比(即20-64岁劳动年龄人口赡养65岁以上老年人口的比例值)也呈现逐年攀升的态势,从2009年末的11.6%持续上升至2021年末的20.8%。

随着老年赡养比逐年攀升,目前已达到平均不到5个年轻人赡养1位老人,虽然中国养老金规模占GDP比例逐年上升,但仍处于较低水平。截至2021年底,中国养老金规模为10.8万亿,占GDP比重由2007年底的3.5%提升至9.4%,但仍低于主要OECD(经济合作与发展组织)国家平均水平。

相关数据显示,2020年底全球OECD国家整体养老金规模达54.06万亿美元,共有9个国家养老金在GDP中占比高于100%,OECD国家总体占比也由2010年的63.6%提升至99.9%。

以美国为例,截至2021年底,美国养老金总资产规模为39.3万亿美元,ICI数据显示,第三支柱个人退休储蓄账户的占比逐年提升,2021年末已达34.7%。

这里需要引入另一个概念:养老金替代率。养老金替代率作为衡量退休生活水平的重要指标,简而言之是“退休时的养老金领取水平”与“退休前工资收入水平”之间的比率。

进入天弘基金公众号→点选更多服务→点选养老计算器,便可以一键计算退休后养老金水平(可在文末点击“阅读原文”进行计算)

与此同时,随着老龄社会、少子化社会的到来,社会层面对于养老的需求也逐步扩大,不论是养老社区还是养老到家,需求端均保持旺盛,且在国家密集发布养老行业相关政策方针的大背景下,养老产业逐步走向多元化、精细化、落地化。

品质养老、健康养老、体面养老成为投资者追求目标,观念已经从安度晚年进阶至安享晚年,若想要“心在梦在,至死是少年”,在依靠基础养老金的同时,紧跟趋势依靠自己更为稳妥。

世界银行建议,养老金替代率在70%-80%才能基本维持原有生活水平。但是,叠加通胀、消费需求更迭等多重因素,未雨绸缪才是关键。

个人养老金从投资角度出发,在强调了养老性质的同时,更鼓励居民在基本养老保险基础上,投资于成熟稳定、侧重长期保值的金融产品,也为中青年人以及临近退休人士带来有效的投资选择。

并且,通过制度安排和税收优惠政策,对于中高收入人群可以在一定程度上有效减少税赋。当然,国家对扣税额度设置了当年应税收入的6%和12000元孰低的最高限额,以防止高收入者借此避税,产生分配不公的情形。

目前,最新版个人所得税APP上,已经新增个人养老金扣除项,投资者可以直接填报扣除。

个人养老金政策节税金额

通过上述表格,对于大部分投资者而言,无法更直观感受到通过个人养老金以及税延政策,同时由于定期缴费逐步积累、跨度时间长,叠加复利因素所带来的可能的长期增益情况,我们可以通过天弘基金的个人养老金税延计算器进行计算。

进入天弘基金公众号→点选更多服务→点选税延计算器,便可以一键计算退休后可能多领的金额

03

如何参与?如何选择?全面解答!

说了这么多,那么如何参加?下面《全球财说》就来教大家How to do it。

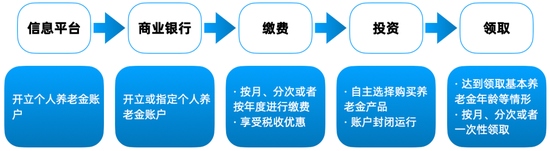

首先便是开户,在先行城市(地区)的基本养老保险参保人可通过国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡、“掌上12333APP”等全国统一线上服务入口或商业银行等渠道建立个人养老金账户。

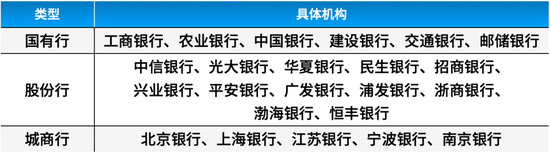

然后,通过商业银行开立个人养老金资金账户,首批入围获得个人养老金账户资质的银行有23家。

首批个人养老金账户资质银行

之后便是缴费、投资及领取,操作较为便捷。

个人养老金投资流程

其中,有几点需要提及。

第一,通过信息平台所开设的个人养老金账户,以及通过商业银行开立个人养老金资金账户,这两个账户均是唯一的,个人只能选择一家银行开立个人养老金资金账户,且通过商业银行可以一次性开立个人养老金账户和个人养老金资金账户;

第二,参加者每年缴纳个人养老金上限为12000元,缴费额度按照自然年度累计,次年重新计算;

第三,参加者达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,以及国家规定的其他情形,才可以领取个人养老金。领取时商业银行会通过信息平台查验领取资格,并将资金划转至本人社会保障卡银行账户。如身故,个人养老金账户内资产可继承;

第四,上述流程均可在线上进行,如选择商业银行渠道,仅需在APP搜索栏输入“个人养老金”便可进入相关页面。由于账户唯一性,所以各个银行开启用户争夺战,多家银行均有如礼金相赠等优惠政策推出。

下面《全球财说》要重点讲一下,投资,即如何选择合适的产品。

首批有23家银行、11家理财子获批开办个人养老金业务,40家基金公司、6家保险机构进入个人养老金赛道,16家商业银行、14家证券公司、7家独立基金销售机构共37家机构获得个人养老金首批基金的销售资格。

也就是说,个人养老金产品可以分为4大细分方向,即个人养老储蓄、个人养老金理财产品、个人养老金保险产品、个人养老金公募基金,4大细分方向格局优势。

1)个人养老储蓄:为特定养老储蓄,产品类型分为整存整取、零存整取和整存零取三类,期限为5年、10年、15年、20年四档,满35周岁才可购买。适用于专用利率,目前整存整取利率为3.5%-4%,略高于大型银行5年期定存。优点主要在于投资风格稳定、投资策略成熟、运作合规稳健。

2)个人养老金理财产品:目前养老理财产品已进行1年试点,共计50只产品,首募规模超600亿元。产品为封闭式5年/10年期,以中低风险、固定收益类为主,业绩比较基准在5.8%-8%之间。虽然收益稳定,但也出现少数产品短期略有亏损情况。引入收益平滑基金、风险准备金等风险保证机制,增长产品风险抵抗能力。

3)个人养老保险:获资质保险公司可提供年金保险、两全保险,以及银保监会认定的其他产品,保障范围较广、投资组合可选。首批7款个人养老金保险产品均为专属商业养老保险,提供稳健型、进取型两类账户。7款产品中4款产品运营超过1年,2021年结算利率为4%-6%.。

4)个人养老金基金:首批入选个人养老金基金共计129只,来自40家公募基金管理人。在129只养老目标基金中,8只为拟发行、121只为已发行产品单独设立的Y份额产品,具有风险覆盖面广的优势,参加者有更多选择。

首批个人养老金基金产品中,目标日期型养老FOF为50只,整体风险偏好按照目标日期基金下滑曲线配置比例进行调整。目标日期2025年、2030年、2035年、2040年、2045年、2050年的养老FOF,基准权益资产比例分别为20%-25%、20%-50%、40%-60%、45%-75%、60%-80%。

目前首批目标日期型养老FOF的目标日期主要为2035、2040,针对距离退休还有10年-20年人群。

此外,目标风险型养老FOF为79只,1只为保守型养老FOF,58只为稳健型养老FOF,18只为平衡型养老FOF,2只为积极型养老FOF。

以天弘基金为例,目前旗下共有4只产品增加个人养老金投资专属Y份额,能够满足不同投资者的需求。

其中,天弘永丰稳健一年是权益中枢为20%的稳健型目标风险基金,固收资产打底、权益资产增强,追求控制回撤基础上的长期收益,适合风险收益偏好较低的客户;

天弘永裕稳健养老一年FOF也是稳健型养老目标基金,在控制回撤的基础上,追求组合收益长期增长,力争取得持续的超额收益;

天弘永裕平衡养老三年FOF则是偏重攻守兼备的平衡型产品,引入社保基金的成熟投资管理模式,力争资产配置和底层基金的双阿尔法;

天弘养老2035三年持有FOF为2035年前后退休的人群设计,会随着退休年龄的临近,而降低高波动资产的配置比例,力争让波动降低。

个人养老金基金相较于储蓄、理财、保险,呈现出主动权益投资能力强、透明性高等优势,且配置理念清晰、规模也在稳步增长。不过需要注意的是,由于权益仓位较高,更容易受市场波动影响,确实会出现短期回撤较大风险,较为适合长期持有,切勿追涨杀跌。

另外需要注意的是,上述目标日期型及目标风险型养老FOF均设有持有期,主要以12个月、36个月、60个月为主,选择产品进行投资时,需仔细阅读条款。

个人养老金专属Y份额成立,意味着公募基金养老投资时代正式开启。

可以预见的是,首批养老FOF产品Y份额成立仅是一个开始,拉长周期随着个人养老金政策成熟深入,股票基金、混合基金、债券基金等各类公募产品也将不断被纳入个人养老金基金体系,为投资者提供更加全面多元的选择和服务。