金融机构鏖战春节档

转自:北京商报

随着春节的脚步临近,金融机构纷纷放出“大招”,推出各类优惠活动,强化品牌形象,助力产品销售。首先是消费贷,多家银行再次下调利率,部分银行产品最低年利率降至3.2%左右;险企同样抓住了营销的流量密码,推出应景的保险产品、开展赠险活动、部分保险产品保费享受折扣;虽然银行、理财公司往年强推的“特供产品”在净值化改造浪潮下有所退潮,但今年开放式理财产品成为热推的主角。

消费贷/ 利率一降再降

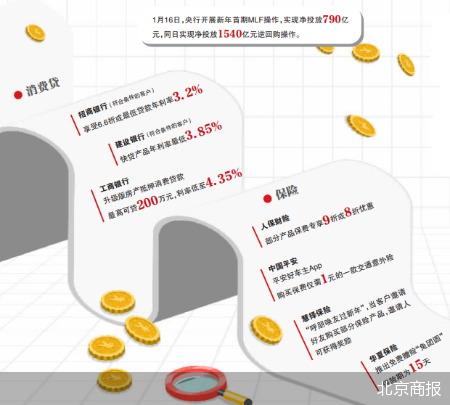

春节将至,作为促消费的主力军,银行正在行动。北京商报记者注意到,近期,招商银行针对客户推出了消费贷利率优惠活动,符合条件的客户可以享受6.6折或最低贷款年利率为3.2%等多种福利。据该行客服人员介绍,“闪电贷的利率需要系统进行评估,每位客户的利率不同,活动将进行至1月末”。

招商银行此次活动是银行鏖战“春节档”释放消费潜力的一个缩影。1月16日,北京商报记者调查发现,北京地区多家国有大行消费贷利率均较之前有所下降。

农业银行北京地区某支行客户经理介绍,“对于符合条件的客户,农业银行网捷贷年利率最低可以做到3.65%”。工商银行北京地区一位相关人士也提到,“我行融e借年化利率目前最低可以做到3.65%”。建设银行快贷产品年化利率最低可以做到3.85%。

为支持居民消费融资需求,工商银行还推出了“升级版房产抵押消费贷款”,该业务是指借款人以房产抵押为担保方式,向贷款人申请用于个人合法合规经营或消费用途的人民币贷款。用途覆盖装修、买车、旅行、教育、大额消费等多类,最高可贷200万元,利率低至4.35%,其中新市民申请利率低至4.3%。

在零壹研究院院长于百程看来,春节是用户消费黄金期,年关也是临时性资金需求高峰,消费信贷的需求比较旺盛,因此银行在这个主题节点加大了营销和优惠力度。2023年春节时间也比较早,银行通过营销提早争取优质客户,也有银行预期一季度经济好转会推动信贷需求恢复,提前准备可能事半功倍。

银行各显神通、开足马力调低消费贷利率让不少用户动心,但针对不同贷款人,银行均会实施差异化定价。从调查内容来看,低利率和高额度只适用于部分优质客户。一家国有大行客户经理介绍,“最低利率只有优质单位的员工才可以办理,优质单位主要有事业单位、国家机关单位等。想单独申请的客户无法办理”。

光大银行金融市场部宏观研究员周茂华在接受北京商报记者采访时表示,春节等重要节日是零售传统旺季,有助于带动消费类信贷需求,部分银行在年初积极发力消费信贷业务,也有出于“早投放、早收益”方面的考虑。

当前,支持实体经济、让利于民已成为银行贷款业务的工作重点,不过,需要关注的是,消费贷利率打折是否会对银行净息差带来影响?

“近两年,在降费让利金融支持实体经济的背景下,监管方对于借贷市场做出了诸多规范和要求,推动贷款利率和存款利率的下降,银行业整体息差处于收窄状态,对于银行的利润产生一定的压力。”正如于百程所言,不过,实体经济、消费市场与金融关系紧密,在消费低迷的时候,金融机构降费让利,实质上是帮助消费用户恢复,建立与用户之间的健康和持续的金融关系。

周茂华则认为,消费贷款利率持续下行,银行息差势必收窄,但消费贷业务占银行贷款比重不高,影响依旧可控。

保险/ 流量营销放大招

节日是一次不可错失的营销契机,强化品牌形象的同时助力产品销售,兔年春节来临之际,保险机构推出的应景产品及活动目不暇接。1月16日,北京商报记者梳理发现,多家保险机构纷纷放出“大招”,其中包括推出或推荐应景的保险产品、开展赠险活动、部分保险产品保费享受折扣等。

人保财险的“人保年货节活动”中,包括健康保障、护航出行、财产安全、家人守护在内的多个板块下,提供了多款产品供选购,一些产品的保费专享9折或8折优惠。中国平安的平安好车主App“1元抢新年特惠”板块中,可以购买保费仅需1元的一款交通意外险。

保险中介机构上架的春节活动也“毫不逊色”。从慧择保险经纪的“呼朋唤友过新年”活动来看,2023年1月1日-31日,当客户邀请好友购买部分保险产品,邀请人可获得奖励。

不仅有吸睛的赠送、“特惠购”活动,有险企也借助春节契机,针对春运返乡和出行或推出相应的保险产品,或通过指定链接的形式推荐相关产品。

中国平安官方微信发布的信息显示,在开启的2023春节特别行动中,针对境外中资企业工作人员,平安产险推出“平安24”高端意外伤害保险方案,“平安24”保障方案包括“意外损失+突发疾病(含新冠肺炎)+救援服务”,提供覆盖“事前风险防控+事中事件救援+事后风险补偿”全方位服务。

华夏保险推出免费赠险“兔团圆”,据悉,“兔团圆”的保险期为15天,航空意外、水路交通意外、轨道交通意外、营运车辆意外责任全面覆盖,最高保额达20万元。

此外,阳光保险、众安保险还通过春节相关的专属链接,推荐了部分应时应景的保险产品,如众安保险在相关链接中推荐了海岛旅行险、冰雪旅游险等保险产品。

不难发现,当前春节活动相关的保险产品更“接地气”,如春节出行相关保险贴合民生,还有更具有保障性质且实用的旅游意外险、家财险等。与此同时,消费者可以通过网络链接参与,意味着可以随时随地参与活动。

那么,各方应如何推进春节营销向着多赢、良性竞争的方向再进一步?

在杨泽云看来,保险产品对于个人而言,射幸性是其重要特性,但是对于保险公司而言,其发生概率和损失程度是具有一定的确定性的。因此,保险公司对于打折以及赠送的保险产品仍然需要跟正常销售的产品一样提取责任准备金,并严格按照核保和核赔要求对其从投保到理赔进行全过程风险管理,以保证其平稳发展,特别是避免出现近年网红的防疫险所遭遇的大面积投诉而影响保险行业声誉的事件。

理财/ 银行热推开放式产品

今年春节,开放式理财产品成为银行和理财子公司热推的主角。1月16日,北京商报记者查询中国理财网发现,春节专属、新春专享理财产品合计有28只,其中在售的则仅有4只,预售的春节“特供”理财也屈指可数,仅有7只,且发行机构均为河北银行、浙江禾城农商行等城农商行。剩余的17只则均为往年存续的春节专属、新春专享理财产品。

新发售理财产品鲜少“露头”的同时,作为主要销售渠道的银行网点也不再热衷推销春节“特供”理财。多家银行网点客户经理告诉北京商报记者,没有春节理财产品推出。一家国有大行的客户经理表示,近期没有春节专享理财产品上线。

在融360数字科技研究院分析师刘银平看来,投资者购买节假日理财产品要更关注产品本身的风险、流动性、收益等特征,不要过于追求表面上的业绩比较基准。

“特供”理财发售“遇冷”,但低风险收益相对稳定的理财产品则受到银行热推。北京商报记者调查发现,多家银行推荐的春节理财产品中,中短期开放式理财产品成为“主角”。

在调查过程中北京商报记者也发现,银行网点人员较为推荐开放式理财产品。另一家股份制银行的理财经理表示,目前该行没有春节专享理财产品推出,有一只30天持有的开放式理财产品比较推荐,持有期一过可以随时申赎,风险等级很低,为R1,成立以来的年化收益率为2.9%。

谈及不少银行在春节期间热衷推销开放式理财产品的原因,某银行业分析人士表示,银行热衷在春节期间推销开放式产品的主要原因是其具有较高的流动性。相比于封闭式产品,开放式产品在申购、赎回、资金实时到账方面都具有优势。

理财产品净值化后,受市场波动的影响,此前理财市场也接连出现了“破净潮”“自购潮”“赎回潮”,在此背景下,春节或节日理财产品是否还值得购买?后续春节特供等节日理财的发行、销售趋势将会如何?

刘银平认为,理财产品已经进入全面净值化时代,今后节假日特供理财产品预计会逐渐减少,银行推销此类产品的难度也会比较大。春节前理财,要关注各类产品的起息点,除了存款类产品之外,其他投资理财产品一般在节假日期间无法购买或是不起息,货币基金、银行现金管理类产品、短债基金等活期产品需要在1月19日交易时段结束之前购买,才能享受春节长假期间的收益,投资者要提前做好理财规划,防止资金站岗。

对于春节期间资产配置的建议,刘银平进一步指出,资产配置方面,投资者首先要预留出足够的流动性资金,用于家庭日常开支或应急,剩下的部分,要根据自己的风险偏好、流动性需求、理财水平及经验,均衡地配置在不同产品之中。

逼近万亿!央行节前发“红包”

新年首期“麻辣粉”出炉。1月16日,据央行官网,为维护银行体系流动性合理充裕,2023年1月16日央行开展7790亿元中期借贷便利(MLF)操作和1560亿元公开市场逆回购操作,其中逆回购包括820亿元7天期逆回购、740亿元14天期逆回购,充分满足了金融机构需求。

北京商报记者根据央行、Wind数据进一步梳理发现,1月16日有20亿元逆回购到期,逆回购实现净投放1540亿元。另外,由于1月17日将有7000亿元MLF到期,本月央行MLF净投放规模为790亿元,整体实现小幅加量。

另在逆回购方面,随着春节假期临近,央行面向市场的资金供应明显加量,一边加大7天期逆回购规模,一边重启14天期逆回购。1月11日,央行以利率招标方式开展了870亿元7天期和14天期逆回购操作,此后的3个交易日,央行逆回购操作均保持在千亿元规模之上。

1月MLF操作“超量平价”续做,在光大银行金融市场部宏观研究员周茂华看来,一方面政策靠前发力,适度加大MLF投放助力宽信用,加强实体经济薄弱环节与重点领域支持;另一方面,春节临近,适度加大流动性投放,平稳跨节资金面。

在备受市场关注的中标利率方面,央行本次操作的MLF、7天期逆回购、14天期逆回购,中标利率分别为2.75%、2%、2.15%,较此前保持不变。这也是央行在2022年8月出手将MLF、逆回购中标利率同时调降10个基点以后,两大公开市场操作利率连续5个月保持不变。

进入2023年后,资金利率再度上行。临近春节,居民提现需求增加,叠加1月是传统缴税大月,流动性进一步承压。同时,1月是存贷款“开门红”时点,存款基数高增会导致补缴的法定存款准备金规模较大,市场流动性环境边际有所收紧。

“央行进一步加量续作MLF,尽显对资金面的呵护之意,可有效平稳市场预期,更好发挥货币和债券市场在降低市场主体融资成本中的作用。整体看,节前流动性尽管承压,但压力可控,无需担忧变盘风险。”中国民生银行首席经济学家温彬说道。

北京商报记者了解到,贷款重定价指的是用户根据LPR报价产生的房贷利率在协定的日期进行重新调整,每年的1月1日是常见的房贷重定价日。基于MLF利率的锚定作用,本月MLF利率保持不变的情况下,本月LPR大概率保持不变。但由于2022年5年期以上LPR共计下调35基点,在房贷重定价日的影响下,部分用户在本月仍然能出现房贷下调的情况。

周茂华预计,一季度前后仍有降准、降息的可能。主要是国内有效需求不足仍是主要矛盾,外需前景趋弱,国内稳增长政策需要适度加力,通过降息、降准,引导金融机构合理降低实体经济融资成本,增强金融机构扩张信贷能力。央行加大稳经济增长力度,有助于提振市场信心。

北京商报记者 廖蒙 李海颜 陈婷婷 胡永新 宋亦桐