欲收购一家IPO失败者,可“牛股风光”不再!汇顶科技让多少人流下苦涩的眼泪!

登录新浪财经APP 搜索【信披】查看更多考评等级

来源:IPO日报

开盘“酒吧,酒吧(98.98)”,收盘“就要‘去’啦(91.70)”。

顶板的投资者只来得及高兴3分钟,就一副“悲痛”样。

没错,说的就是汇顶科技。

12月10日,汇顶科技开盘再涨停,然而,顶一字板结果就是,在短短几分钟内,汇顶科技股价就开始跳水之旅,一众顶板股民哭晕在洗手间。

此前一日,因筹划收购云英谷而停牌十日的汇顶科技复牌即涨停。

停牌前的11月22日,汇顶科技股价以81.8元报收,市值为375亿元。

复牌前的周末,12月7日,汇顶科技发布公告称,公司拟通过发行股份及支付现金的方式购买云英谷科技股份有限公司(下称“云英谷”)100%股份,同时拟向不超过35名特定投资者发行股份募集配套资金。

目前,云英谷100%股份的审计、评估工作尚未完成,本次交易的具体交易价格尚未确定。

从“收购控制权”变为“购买全部股份”意味着,IPO失败的云英谷,有机会通过本次并购完成其上市进程,所有股东也有机会套现退出。

一度由明星资本加持,估值飙升至85亿元的云英谷,到了并购市场中到底能值多少呢?

曾经的“牛股”汇顶科技,又为何跌落“神坛”,由盈转亏?

值得注意的是,显示驱动芯片的(DDIC)市场上,冲刺IPO失败后“卖身”寻求上市的,不止云英谷一家…

来源:张力

01

控股变“全包”

汇顶科技自2024年11月25日开市起开始停牌,停牌10个交易日。

停牌前,公司已经与本次交易的交易对方顾晶、深圳翼势一号企业管理中心(有限合伙)、深圳市翼升一号企业管理中心(有限合伙)及深圳翼升二号企业管理中心(有限合伙)签署了《股份收购意向协议》,约定公司拟通过发行股份及支付现金的方式购买交易标的控制权,交易定价将以具有证券从业资格的评估机构出具的报告为依据,由交易各方协商确定。

12月7日,汇顶科技发布公告称,公司拟通过发行股份及支付现金的方式购买云英谷科技股份有限公司(下称“云英谷”)100%股份,同时拟向不超过35名特定投资者发行股份募集配套资金,公司股票将于12月9日复牌。

汇顶科技表示,本次交易预计不会达到《重组管理办法》规定的重大资产重组标准,不会构成上市公司重大资产重组。交易对方不属于上市公司的关联方,本次交易完成后各交易对方预计持有上市公司股份不会超过5%。不构成关联交易。

02

IPO失败之后...

其实,标的公司云英谷也曾冲刺A股,试图IPO。

2023年1月,证监会披露了中金公司关于云英谷首次公开发行股票并上市辅导备案报告。然而,这场IPO自此没有了后文,以失败告终。

公开资料显示,云英谷成立于2012年,是一家以显示技术研发为核心,专业从事OLED显示驱动芯片(DDIC)的研发、设计及销售的独角兽企业。公司主要股东包括深圳翼势一号企业管理中心(有限合伙)、深圳市翼升一号企业管理中心(有限合伙)及深圳翼升二号企业管理中心(有限合伙)等,自然人顾晶为该公司法定代表人、董事长、总经理。

公司采用Fabless的运营模式,主要产品包括AMOLED显示驱动芯片及Micro OLED硅基显示驱动背板芯片。其中,公司的AMOLED显示驱动芯片下游应用终端为智能手机,而Micro OLED硅基显示驱动背板芯片主要的下游应用终端则为VR/AR等智能头戴式设备。

在收购公告前,云英谷已经历了12轮融资。在2023年以前,更是投资市场上的“香饽饽”。

此前,陆续入股的投资方有像红杉中国、启明创投、北极光创投这样的知名市场化机构,还有小米产投、哈勃投资、中芯聚源、京东方以及高通中国等产业资本。国资投资平台广东半导体及集成电路投资基金、国开科创、深圳高新投以及策源资本等也参与了云英谷的融资。天眼查显示,小米旗下的湖北小米长江产业基金、华为旗下深圳哈勃投资、京东方、高通中国控股有限公司分别持有云英谷科技4.22%、4.22%、4.14%、2.3%股份。

值得注意的是,公司倒数第二轮融资还是在2022年5月。相隔许久才有了今年9月初完成的一轮融资。成都国资策源资本、祥峰投资就是在该轮入股云英谷。

据公开报道,在2024年4月9日公布的《2024·胡润全球独角兽榜》上,云英谷以85亿元的估值进入该榜单。而9月的增资完成后,云英谷拥有了超过10亿元的资本储备以应对业绩的快速增长以及行业周期。这意味着,公司的身价,也有可能随着新一轮融资有进一步上涨。

云英谷的独角兽身份、明星股东阵容、IPO失败的过往,也是本次并购重组受到市场关注的原因。

但本次并购评估,云英谷的身价还是个问号。

更令人好奇的是,云英谷是否与高昂的估值相匹配呢?

IPO失败的原因尚不得而知,但从云英谷接连亏损的业绩中或许可(金麒麟分析师)以略窥一二。

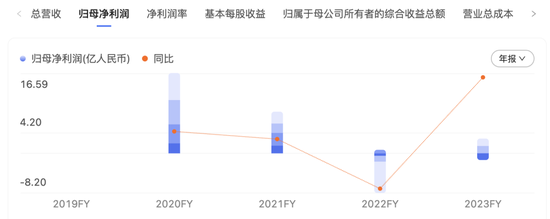

近年来,云英谷的营业收入有所上升。2022年、2023年以及2024年前三季度,公司总营收分别为5.52亿元、7.21亿元以及7.04亿元,但增收不增利的情况却愈发严重。

同一时期,云英谷净利润分别为-1.01亿元、-2.58亿元以及-1.62亿元,亏损规模还在扩大。

03

牛股还能“牛”吗?

汇顶科技全称为深圳市汇顶科技股份有限公司,是一家基于芯片设计和软件开发的整体应用解决方案提供商,覆盖“传感、计算、连接、安全”四大核心业务,主要面向智能终端、物联网及汽车电子领域提供领先的半导体软硬件解决方案。

在汇顶科技看来,标的公司云英谷在细分领域内有较强的技术优势,产品已成功导入多家国内外知名客户。本次交易完成后,上市公司与标的公司将进行深度融合和协同,上市公司的业务规模将得到提升。

A股市场上,汇顶科技也曾风光一时。

2016年上市的汇顶科技,在上市的前六年,公司净利均在7亿元以上。然而,过去几年受主要产品竞争加剧,出货量与销售价格承压以及消费电子需求疲软的影响,汇顶科技从一家高盈利公司陷入亏损,总市值也从巅峰时期近1800亿元一度跌至不足300亿元。

2020年至2022年,其净利润持续下滑。2022年、2023年及2024年前三季度,汇顶科技实现归属净利润分别约为-7.48亿元、1.65亿元、4.48亿元。2022年是公司业绩受重创的一年,净利润转亏。不过2023年以及2024年前三季度,公司业绩似乎在复苏。

2024年前三季度,汇顶科技实现营业收入32.23亿元,同比增长0.82%;净利润为4.48亿元,同比增长3499.3%。

消费类电子市场整体需求疲软、终端客户需求下降、公司主要产品竞争加剧、出货量与销售价格承压等是其近年业绩不振的重要原因,但其并购最终形成的项目运营环境变化,资产减值等问题也不可小觑,特别是本次交易前夕,上市公司就在着手剥离此前收购而来的“包袱”…

04

卖孙公司筹钱?

据汇顶科技介绍,上市公司是以触控芯片和指纹芯片为主要产品的平台型芯片研发设计企业。通过本次交易,上市公司将迅速布局AMOLED显示驱动芯片,有助于上市公司实现在显示领域的新技术和新应用突破,提升上市公司竞争力。另一方面,借助标的公司在Micro-OLED独立显示驱动芯片领域的优势,上市公司可以实现对全球战略性客户的进一步覆盖,并对AR/VR产业进行前瞻性布局。

汇顶科技表示,公司的总资产、营业收入等将进一步增长,持续经营能力进一步增强。由于本次交易相关的审计、评估工作尚未完成,具体财务数据尚未确定。

本次交易,上市公司拟通过发行股份及支付现金的方式购买标的资产。公司的现金流能否撑起交易?

三季报显示,汇顶科技年初至报告期末经营活动产生的现金流量净额为62696.07万元,比上年同期减少了55.52%。

或因经营活动产生的现金流增长情况不理想,公司似乎已有准备。

在公告筹划收购事项的前一个月内,上市公司刚刚剥离了亏损的孙公司。

11月6日,汇顶科技公告称,根据公司战略发展规划和业务布局调整,为优化资源配置,持续提升公司核心竞争力,公司拟将公司全资子公司汇顶香港持有的DCT GmbH和DCT B.V.的100%股权转让。交易的定价经双方协商确定的初始交易价格为4250万欧元。

上述股权转让已在11月7日完成。

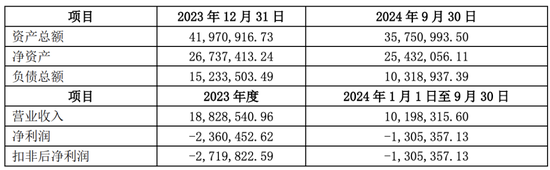

交易的两家孙公司被合称为DCT资产组,是2020年8月汇顶香港以3950万欧元的现金对价收购而来的。

DCT资产组于2021年9月完成登记过户手续,纳入汇顶科技合并报表范围,主要负责对外提供芯片设计服务。截至2024年9月30日,DCT资产组已计提折旧或摊销3.08年。

从经营数据来看,这两家孙公司近两年一直是亏损状态。

2023年度和2024年1月1日至9月30日,DCT资产组的营业收入为1882.85万欧元、1019.83万欧元,扣非后净利润分别为-271.98万欧元和-130.54万欧元。

值得一提的是,收购DCT资产组的2020年早些时候,汇顶科技使用自有现金1.62亿美元通过子公司购买恩智浦旗下的VAS业务。上市公司账面无形资产、商誉也因此分别增加7340万美元与7648万美元。

当年这两项收购,汇顶科技除了支付数亿元的并购资金,还需要增加额外的研发支出对VAS资产组产品进行迭代,以满足市场需求。但最终 VAS资产组的净利率在当时并不出色,而且VAS资产组的产品主要的应用市场——全球智能手机市场处于不景气周期。

多重因素的叠加之下,汇顶科技因库存增加及项目运营环境变化,计提了存货跌价准备及资产减值准备,导致2022年归属于母公司股东的净利润为-7.48亿元,同比下降186.94%。

05

并购热潮

并购市场火热,让不少IPO失败的公司尝试寻求通过并购“曲线”上市的方法。

无独有偶,11月,另一家上市公司英唐智控拟通过以发行股份及支付现金的方式取得深圳市爱协生科技股份有限公司(简称“爱协生”)的控制权,预计构成重大资产重组及关联交易。

然而筹划并购仅半月时间,英唐智控(300131)的资产购买事项宣布告败。11月28日晚间,英唐智控披露公告称,公司决定终止收购爱协生的控制权。

同在深圳“老家”的爱协生和云英谷是同属DDIC行业,同样的收购方式,业务也有相似之处。

根据深圳市宝安区半导体行业协会信息,爱协生系业界领先的显示芯片设计企业,覆盖LCD、LED、OLED等主流显示技术,2022年营业额突破8亿元,在LCD DDIC显示驱动芯片、TDDI芯片等细分领域市场占有率位于深圳市第一、行业前三。

甚至,爱协生也曾有过上市计划。

根据资本市场电子化信息披露平台信息,2023年10月,中信建投发布了《关于深圳市爱协生科技股份有限公司首次公开发行股票并上市辅导工作进展情况报告(第四期)》,但爱协生一直并未提交IPO材料。

英唐智控公司人士曾对媒体表示,公司看重的就是爱协生在显示驱动领域的业务能力。

目前,国产显示产业链飞速发展,我国已成为产屏、用屏大国。但显示屏需要使用的显示驱动芯片的国产化率却很低,据CINNO Research统计,2021年,中国大陆显示驱动芯片的国产化率只有16%。

显示驱动芯片这一巨大市场吸引着有关产业公司,明星独角兽冲刺IPO、失败后投入并购市场的“巧合”也因此而生。然而,买卖双方自身素质过硬,才可能助力重组后的企业健康发展。

据IPO日报观察,今年有越来越多IPO失败的企业走向了被并购的“曲线”上市之路。尽管双方并购热情高涨,但最终能成功的还是少数,并购与IPO之间估值的差距,或是交易双方难以达成一致的主要原因之一。

汇顶科技并购云英谷资产最终估值几何,此次并购重组能否顺利进行,仍待观察后续进展。