源达通信设备行业专题研究:乘数字经济之东风 将算力底座作为新增长极

乘数字经济之东风,将算力底座作为新增长极

——通信设备行业专题研究

来源 源达

投资要点

5G基站建设空间仍较大,华为和中兴通讯居于全球领导地位

2023年1-8月我国5G基站建设数量达314万个,较2022年底增加83万个,而2022年底4G基站建设数量为603万个,5G基站数量仍有一定提升空间。数字经济时代下,5G通信的低延时、大带宽和高稳定性的特点助力万物互联,增加5G基站建设需求。从5G建设资本开支看,2023年中国移动指引为830亿元,同比下降13.5%;中国电信指引为315亿元,同比下降1.6%;中国联通计划建设31万5G基站,17万900M基站,整体相对稳定。而海外5G建设相对落后国内,增速有望强于国内。从竞争格局看,华为和中兴通讯在全球5G通信设备份额已过半,居于领导地位。

运营商加大算力投入,服务器需求持续增长

数字经济产业的核心是信息的传输和计算,服务器是发展数字经济的核心底层基础设施,决定了对数据的存储和计算能力。而在人工智能发展背景下,行业智能化趋势愈加明显,对具备智能算力的服务器需求高涨。中兴通讯和华为等通信设备厂商往服务器、存储和算力底座等领域拓展,打造自身提供数字经济解决方案的能力。运营商是数字基建和算力中心的建设主力,对数字化和算力投入持续增加,且通信设备厂商在近年来的运营商服务器集采中保持较高份额。

数字经济的发展推动光网络建设升级

光网络未来的迭代路径是带宽升级,并要满足长距离传输需求。未来在“东数西算”和数字化应用场景增加趋势下,都需要光网络有更大的带宽和长距离传输能力。光网络可分为光传输和光接入,光接入的重要硬件设施是PON端口,迭代趋势是由1G/2.5G→10G→50G升级。光传输网络由100/200G向400G迭代,目前400G光网络并未在骨干网中规模应用,后续大规模发展离不开通信设备厂商的相关解决方案支持,并会对硬件和算法提出更高需求。

投资建议

通信设备厂商是数字经济重要参与者,并拓展服务器和算力领域。从下游5G基站建设节奏和光网络迭代趋势看,传统业务需求稳定。建议关注:中兴通讯、烽火通信。

风险提示

5G建设不及预期的风险,数字经济进展不及预期的风险。

一、5G通信:基站建设需求不减,运营商资本开支稳定

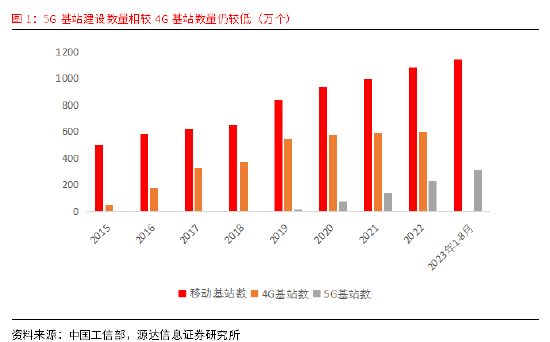

5G基站保持高速建设节奏,数字经济对5G需求稳定。根据工信部数据,2023年1-8月我国5G基站建设数量达314万个,较2022年底增加83万个。5G基站建设数量保持较快增长速度,在移动电话基站中渗透率已达27.5%。而2022年底4G基站建设数量为603万个,5G基站数量和4G基站数量相比仍有一定提升空间。数字经济时代下,5G通信的低延时、大带宽和高稳定性的特点助力实现万物互联,预计未来5G基站建设速度仍将保持较高增速。

2023年电信运营商用于5G建设的资本开支略有下滑。电信运营商作为5G基站建设的主体,资本开支指引极大影响5G通信设备需求。2023年中国移动、中国电信和中国联通资本开支指引合计达3591亿元,同比增长2%。分开看,中国移动2023年5G网络建设资本开支指引为830亿元,同比下降13.5%,计划建设36万5G基站;中国电信2023年移动网资本开支指引为315亿元,同比下降1.6%,计划建设22万5G基站;中国联通2023年计划建设31万5G基站,17万900M基站。

数字经济有望推动5G及相关通信设备产业发展。数字经济的本质是信息的高速互联和分析,与5G通信万物互联的特点相契合,因此ICT设备是数字经济的核心基础。而通信设备厂商作为ICT设备和整体解决方案的供应商,必将与数字经济产业共同成长。

电信运营商是数字经济基础设施的建设主体。2023年中国移动、中国电信和中国联通三大电信运营商对数字经济相关产业的资本开支预算持续提升。其中,中国移动2023年算力资本开支计划为452亿元,同比增长35%;中国电信2023年产业数字化资本开支计划为380亿元,其中用于算力和IDC产业的分别为195亿元和95亿元;中国联通2023年算力相关资本开支为149亿元,同比增长20%。

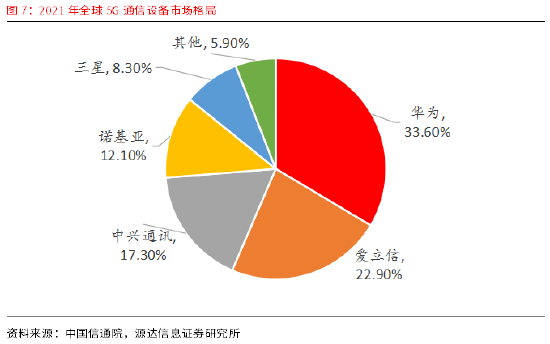

中国通信设备公司占全球5G通信设备市场份额过半。根据中国信通院发布的《中国宽带发展白皮书(2022年)》,在2021年全球5G通信设备市场中,华为和中兴通讯份额为第一和第四,合计市场份额达50.9%,标志中国通信设备公司在5G技术领域已居于世界顶尖地位。

二、运营商加大算力投入,服务器需求持续增长

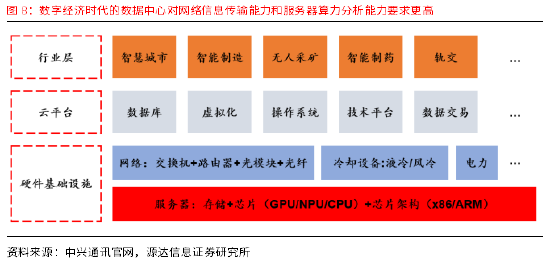

数字经济产业的核心是信息的传输和分析,并引申出传输及时性、带宽、服务器存储容量和分析算力等衡量指标。服务器是发展数字经济的核心底层基础设施,决定了对数据的存储和分析能力。而在人工智能发展背景下,行业智能化趋势愈加明显,对具备智能算力的服务器需求高涨。而中兴通讯和华为等通信设备厂商都在往服务器、存储和算力底座等领域拓展,打造自身提供数字经济解决方案的能力。

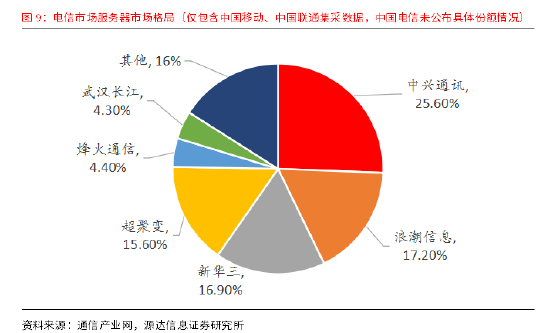

电信运营商对服务器大力招标,通信设备厂商份额可观。从三大电信运营商2022年以来发布的服务器招标公告看,中国移动共招标153627万台服务器,中国电信共招标100170万台服务器,合计达到253797万台。其中中兴通讯、浪潮信息、新华三和超聚变所占份额约为25%、17%、15%和12%。而中国电信2022年招标服务器达200000台,其中中标厂商有中兴通讯、新华三、浪潮信息和超聚变等。

电信加大AI算力建设力度,芯片国产化率接近一半。值得关注的是2023年中国电信对AI算力服务器招标4175台,超聚变、浪潮信息、新华三和华鲲振宇份额为28%、17%、15%和10%。其中使用鲲鹏系国产芯片的服务器达1977台,芯片国产化率达47.35%。

中兴通讯和华为系在运营商服务器集采中占据较高份额。根据IDC发布的《2022年中国服务器市场跟踪报告》,在电信行业中兴通讯2022年以17.5万台x86服务器的发货量占据首位。而根据中国移动、中国联通的服务器集采数据,中兴通讯份额约占25%,超聚变约占份额17%。超聚变此前为华为全资子公司,主要负责x86服务器业务,2021年由华为出售给河南国资企业。我们认为通信设备厂商在5G等先进通信技术领域积累深厚,与电信运营商保持长期稳定的合作关系,是通信设备厂商切入服务器行业的基础。此外中兴通讯、华为等通信设备公司研发实力雄厚,在服务器芯片、存储和液冷等领域投入多年,对核心技术的掌握是占据高份额的底层支撑。

大模型发展打开算力需求,未来运营商有望加大对AI算力服务器投入。自OpenAI发布ChatGPT后,AI大模型有望成为助力千行万业智能化转型的底层支撑。AI大模型的训练和运行过程对对算力需求极大,预计将推动一轮算力中心的建设。电信运营商是算力建设的主体,一方面用于运营商自研的大模型,另一方面为用户训练大模型提供算力服务。以Nvidia A100服务器为例(由8个A100 GPU构成),单台服务器算力约为5Pflop/s,则训练一个具有1750亿个模型参数的大模型需要约2917台A100服务器。

华为加大算力基础设施研发力度。目前华为算力基础设施布局中:鲲鹏系列以通用算力为主,昇腾系列以智能算力为主,均采用国产芯片打造。华为凭借自身强大的研发能力,已实现从算力、存力、互联技术和计算架构等方面为世界提供第二选择,打造算力坚实底座。从产业链布局看,目前华为主要负责服务器或其中核心器件的研发和生产,并由下游服务器厂商代理销售,主要的华为系服务器厂商有高新发展(对华鲲振宇持股70%)、四川长虹、神州数码、拓维信息和烽火通信等。此外2023年3月中兴通讯宣布自身服务器将为百度“文心一言”提供算力支撑。

三、光网络:数字经济的发展推动网络建设升级

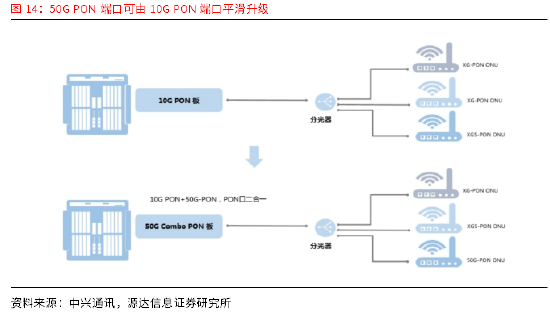

光网络带宽升级,推动网络设施迭代。光纤网络可分为无源光网络(PON)和有源光网络(AON)。无源光网络(PON)即在网络结构中没有安装有源电子元件。无源光网络的优点主要是建设和维护成本低,目前已应用广泛。光网络未来的迭代路径是带宽升级,推动对应硬件设施迭代。光网络设施可分为光传输设备和光接入设备,光接入设备中的PON端口迭代趋势是1G/2.5G→10G→50G的升级。

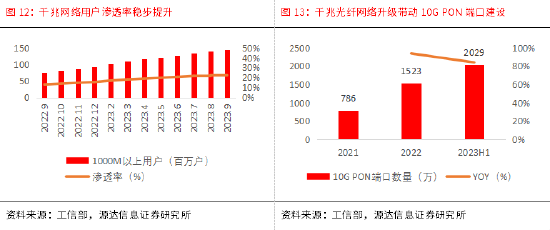

千兆网络升级推动10G PON端口升级,助力通信设备厂商固网业务发展。PON端口等固网产品是通信设备厂商的主要产品。根据工信部数据,千兆光纤网络升级持续推进,渗透率稳定提升,带动10G PON端口建设。截至2023年9月,我国千兆网络用户数为1.45亿人,环比增加567万人,渗透率达23%。而截至2023年H1,10G PON端口数量达2029万个,同比增长84%。预计千兆网络升级趋势将持续支撑通信设备厂商的固网产品板块业绩增长。

50G PON端口相比10G PON端口具有更高的带宽和传输速度。未来智能家居、4k/8k和VR/AR等家庭应用场景对宽带带宽有更高要求,同时在行业数字化转型趋势下,政企接入需求增加,预计将助推50G PON端口建设需求。

全球光接入设备市场格局集中,国产通信设备厂商占据主要地位。根据中国信通院发布的《中国宽带发展白皮书(2022年)》,2021年全球光接入设备市场中,TOP3均为中国公司。华为、中兴通讯、烽火通信市场份额分别为31.9%、29.3%和11.5%。

未来光网络需要更大带宽和更长距离的传输,光网络将从目前的100/200G迭代至400G。从运营商目前部署看,100G/200G光网络已规模部署,相关技术和硬件已经成熟。而400G光网络目前还未在骨干网中规模应用。想要实现400G骨干网的部署需要在长距传输能力和系统容量上进一步提升,对光模块和波分设备等硬件设施都有更高要求,推动光模块往400G迭代,对其中的光电子器件也会有更高性能要求,如光芯片和电芯片等。