中信建投:央行借券,借的是时间

中信建投证券研究文|周君芝

7月1日,跨季刚过,央行发布信息,向金融机构借入国债。

市场将央行借券行为解读为央行提示长端利率不宜过低。

借券是为卖券回笼流动性做准备,且借券需还,央行未来或需买入国债偿还。这也意味着,央行二级市场买卖国债越来越近。

有一个细节值得关注——央行为何在跨季刚过的7月1日借券?答案是可避开季末流动性异动。时点选择说明央行仍在意金融市场稳定,至少央行有意维持平稳的流动性环境。

既然如此,央行借券背后的动机也就愈发清晰:汇率承压之下,央行需要提示市场,利率下行不宜过快,当下情境类似于去年9-11月。

然而去年12月,长债利率终究下行。

央行借券,最终效果是长债下行节奏慢一点。从这一点看,央行借券,借的又何尝不是时间。

年初至今,债券可以说是表现最强的中国资产。近期10年国债利率已经下破2.3%,50年国债利率下破2.5%,利率债可以说全面终结了2.5%时代,这样债券表现历史少见。

之前金融时报多次发文,提示10Y国债利率应该稳在2.5%以上水平,然而市场看多债市的情绪依旧浓烈。即便短端利率并不松,市场依然坚定交易债券做多方向。近期30Y以及50Y国债利率方向持续下行。

直到7月1日,跨季刚过,央行发布信息,向金融机构借入国债。债市利率当日因此波动。

一、为什么要借券?

国债借入这个动作本身不对市场带来太大影响,真正有影响的是国债借入之后,央行可以卖出国债。一旦卖出国债,市场流动性因此收紧,与此同时长端国债供给多增,短端和长端利率均上行。这也意味着央行有了收紧流动性的现实工具。

市场因此将央行借券,解读为央行给出市场提示,提示长端利率不宜过低。

借入国债,目的是为二级市场卖出回笼流动性。并且借券需还,众所周知,中国过去的货币操作中,极少将国债买卖入表。这也意味着此次借入的国债,未来需要二级市场上买入国债之后再偿还。

因而我们还可以将此次借入国债理解为,央行二级市场买卖国债进而投放流动性的操作,已经越来越近。

二、为什么要在7月1日借券?

央行提示市场,利率不宜下行过快,提示了约1个多月时间。然而现实效果是,市场短端流动性并不紧,至少没有趋势性收紧。

而且在6月底跨季影响之下,流动性容易出现季节性波动,长端利率在此之际又迎来一波下行。央行并未释放强烈的债券干预信号。直到跨季因素刚过的7月1日,央行才宣布借券,有意释放干预市场的信号。

如此敏感的时间点选择,也让我们感受到央行的“苦心”,希望长债利率不要下行太快,但又不希望流动性实质性波动。

这是一种精妙的平衡操作——既有效释放了市场干预信号,又维持流动性实际平稳。精妙操作的背后,我们感受到央行对金融市场稳定的高度关注,至少在经济释放明显修复信号之前,央行并不愿意看到金融市场的剧烈波动。

三、央行借券,借的是什么?

自2021年下半年开始,债券利率持续下行,债券牛市已经持续约三年时间。

本轮债券市场持续时间之久、下行幅度之大,历史罕见。原因也比较清晰,2021年以来,中国地产迎来了历史性的模式切换,从投资品向消费品模式转变,自然带动债市走出了一波历史级别的牛市行情。

目前地产依然在探底,债牛底色不变。

现在的问题是,央行为何要在利率下行趋势中,提示长端利率不宜过快下行?

我们认为答案在汇率。

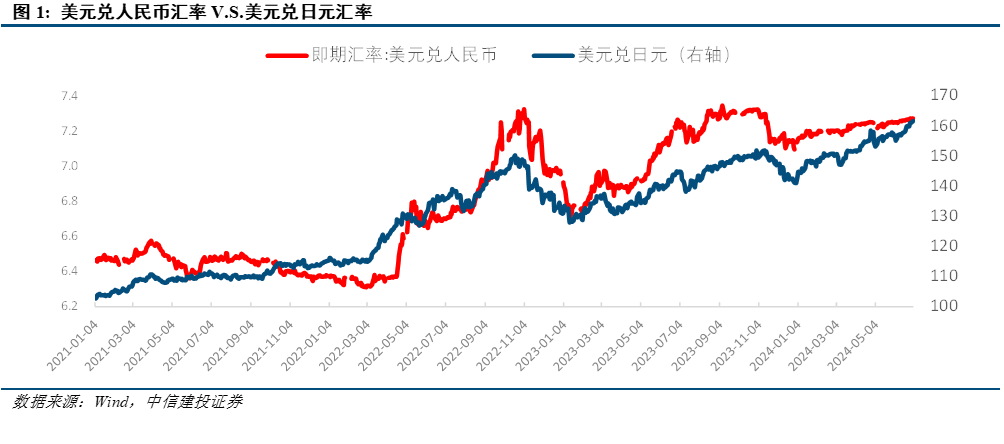

中国1-5月抢出口降温,预计未来一段时间出口走弱带动人民币汇率走软。国际层面,当下中东地缘政治博弈延续,全球避险情绪较浓,日元和欧元走弱,美元指数走强。

偏弱的出口换汇加上偏强的美元指数,未来一段时间美元对人民币汇率高于1-5月份。近期在岸人民币汇率(美元兑人民币)已经突破7.26。

我们理解央行当下对利率下行过快的高度关注。情形非常类似于去年9-11月,债市表现和央行操作可为当下情境提供参考。

回顾去年9-11月利率中枢偏高,随后利率还是下行。再来理解当下中国央行借券,直观来看借的是债券,但更深层次逻辑上,央行借的是时间。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

证券研究报告名称:《央行借券,借的是时间-宏观芝道(2)》

对外发布时间:2024年7月2日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝 SAC 编号:S1440524020001

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。