中金:全球储能拐点加速到来,看好中国企业出海百花齐放

中金研究

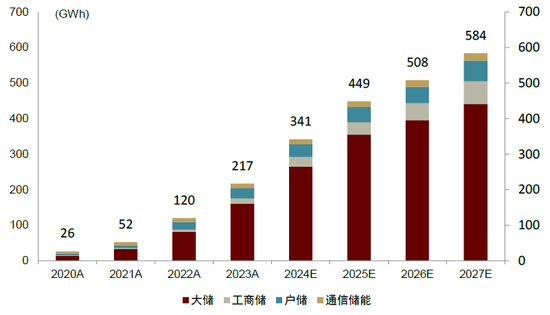

总量上,我们看好2025年全球储能需求有望保持高增。预计2025年全球储能出货量(含通信储能)将达到449GWh,同比+31.5%,其中中国/美国/欧洲/澳洲/日本/其他地区(不含通信储能)分别为133/143/63/7/3/83GWh,同比分别+16.4%/+38.8%/+29.2%/+14.6%/+11.5%/+59.0%。

Abstract

摘要

从调节性资源需求看:全球储能高速增长拐点即将到来。2024年项目招标/规划量同比增加明显,配储时长逐年提升。我们认为储能基本需求将随VRE发电量占比提升而增长,中国/美国/欧洲的VRE发电量占比将分别超过15%/15%/20%,大部分亚非拉地区或将在10%左右进入起步期,叠加近年政策/技术/降本等多要素持续推进,全球高速增长拐点或将提前到来。

美欧澳市场需求展望:美国或将迎接抢装潮,欧/澳能源转型加速。1)美国:301关税政策将在2026年针对储能电池加税,我们预计或将带来2025年储能抢装潮。2)欧洲:为保障能源安全持续加速转型,叠加电网扩容需求带动储能需求向上。3)澳洲:积极的零碳目标下煤电加速退役,可调节性资源稀缺度持续上升。

新兴市场发展潜力展望:多元驱动,潜力地区及场景众多。我们将新兴市场储能需求类型划分为三类:1)能源转型&基建需求,以沙特&马来&印尼为例,这一类国家出于经济发展/产业结构调整的目的,适时或提前将储能发展纳入规划;2)调节性资源需求,以日本&巴西为例,这一类国家已进行风光大规模装机,但出于产业链本土化/税收高/电力市场化程度低等原因压制储能需求释放。或将在近年释放储能需求;3)电价高企/缺电,离网光储需求,以巴基斯坦&尼日利亚为例,这一类国家经济发展基础较弱,电力市场采用单一买方制,逐步形成三角债,电网线损率高,缺电频繁(或由于发电机损毁等因素导致停电),具备较强的离网光储发展潜力。

风险

贸易政策影响,全球可再生能源转型政策不及预期,产业链竞争加剧利润率下滑。

Text

正文

从调节性资源需求出发看储能需求

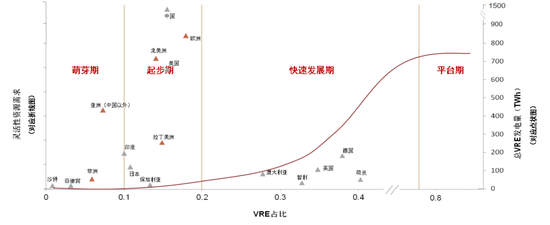

从萌芽期到起步期再到快速发展期,高速增长拐点即将到来。我们认为储能基本需求将随VRE发电量占比提升而增长,将其大体分为4个阶段。如图所示,中国、美国的VRE发电量占比为15%时,高速增长拐点已经出现。欧洲的拐点出现在VRE发电量占比接近20%时,相对较晚,一方面由于欧洲的电力市场允许跨国交易,跨区互联更强,另一方面由于欧洲较早完成传统煤电改造,高灵活性的燃气机组在能源结构中的占比远超其他亚非拉国家。除中国以外的大部分亚非拉地区目前处于发展萌芽期,大部分国家会在10%左右进入起步期,因电网建设总体不足,传统能源的规模效应无法形成,系统灵活性较差,故储能需求快速放量提前于中欧美等国家和地区,高速增长拐点将提前到来。

►萌芽期(VRE占比≤10%):风光发电量对系统影响较小,系统存量灵活性资源充足,对新增储能需求较小。

►起步期(10%≤VRE占比≤20%):风光发电的波动性将对电网造成一定影响,系统调节能力开始不足,对灵活性资源需求开始增加,表前储能增速较快。

►快速发展期(20%≤VRE占比≤80%):传统火电的调节频率和深度大幅增加,日内部分时间段火力机组有可能全部关停转为备用,市场进入高速增长期。

►平台期(80%≤VRE占比≤100%):风光发电量占比较高,调节性需求从日内转向为周度、月度及季度的调节,电化学储能受调度次数约束整体增速放缓,氢能高速增长。

图表1:灵活性资源需求与VRE占比(截至2023年)

资料来源:EMBER ,中金公司研究部

美、欧、澳储能市场:美国短期迎接抢装潮,欧/澳能源转型加速

美国市场:短期或迎抢装潮,中长期高增趋势不改

301关税政策将在2026年针对储能电池加税[1],我们预计或将带来2025年储能抢装潮。美国时间2024年5月14日,拜登政府公布301关税调整结果,其中针对电池方面,锂离子非电动汽车电池(包含储能电池)的关税将于2026年从7.5%提升至25%。我们认为在当前较好的经济性及未来储能电池成本提升的预期下,2025年美国储能领域或将迎来抢装潮。

图表2:美国关税调整

资料来源:The White House,中金公司研究部

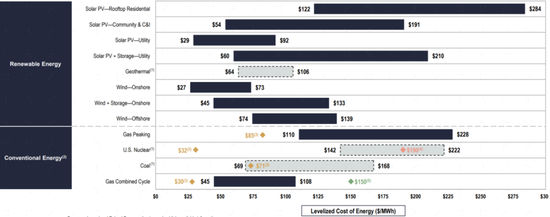

潜在政策变动仅影响短期需求,中长期高增趋势不改。目前美国大选结束、新能源相关政策存在一定变数。从中长期看,美国风电光伏配储能在某些场景下已可实现比传统能源更低的平准化成本,将驱动美国中长期能源转型。

图表3:美国平准化能源成本对比

资料来源:LAZARD,中金公司研究部

欧洲市场:持续加速能源转型,保障能源安全

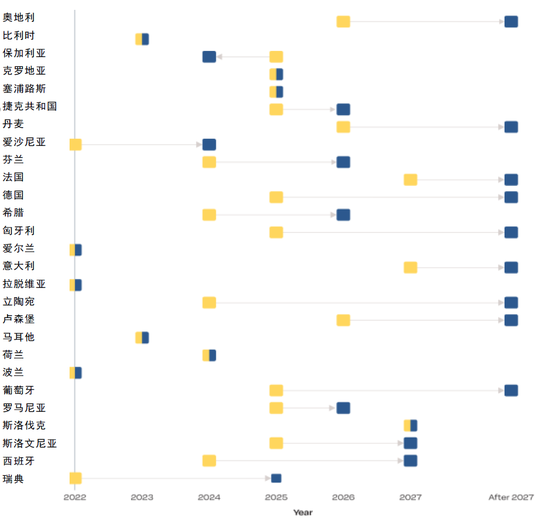

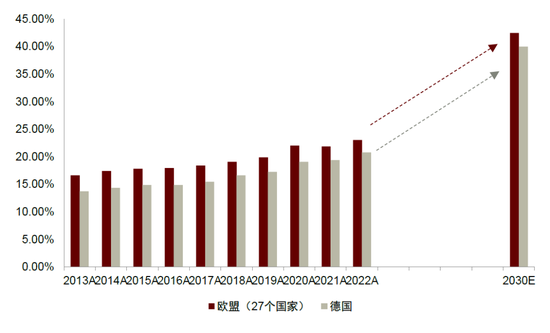

中长期看,欧盟提升可再生能源占比规划,催化中长期储能需求。为减少俄罗斯化石燃料的使用,欧盟2023年10月修订的可再生能源指令EU/2023/2413 将欧盟2030年可再生能源消费比例目标从之前的 32%提高到最低42.5%,并希望达到45%。在多个欧盟国家,可再生能源部署的速度进一步加快,上网容量超过之前预期,又修订提升相关目标,使得许多成员国预计将在更晚的时候实现相关规划。可再生能源目标或将保障欧洲中长期储能需求。

图表4:NECP太阳能预期目标实现时间表

注:黄色标识为NECP2022年设定完成时间;蓝色标识为NECP2023年设定完成时间

资料来源:Solar power Europe,中金公司研究部

图表5:欧盟&德国可再生能源消费比例情况

资料来源:Europa,中金公司研究部

澳洲市场:零碳目标积极,可调节性资源稀缺度持续上升

电力市场化机制作用下,以电化学储能为代表新型技术灵活性调节能力优于煤电机组,加速煤电提前退役。澳大利亚最大的电力市场是覆盖澳大利亚东南部五个州的NEM电力批发交易所,已建立起竞争的批发市场,其中包括现货市场、合同市场以及辅助服务市场,但缺乏容量市场的设置。由于电力现货市场价格采用边际出清机制,在高比例的可再生能源渗透下负电价频发,而AEMO又将现货市场交易价格设置上限[3] ,使得燃煤机组较难收回成本。近年叠加天然气及燃煤价格上行及部分机组达到退役年份,使得可调节性资源稀缺程度持续上升,造成较大的电价差。AEMO每两年会发布一次指导电力系统转型的规划文件“集成系统计划(ISP)”。2024年6月,AEMO发布2024版ISP,与上一版ISP相比,新版规划大幅加快了短时储能的建设节奏,我们看好澳大利亚大型储能及分布式储能装机的上升。

图表6:ISF2024年版储能需求预测

资料来源:2024-integrated-system-plan,中金公司研究部

新兴市场:多类需求驱动,逐步贡献显著增量

第一类:能源转型&基建需求(以沙特&马来&印尼为例)

我们认为这一类国家(地区)市场显著特点是:1、具备较好的化石能源资源;2、具备相对较好的经济发展基础。这一类国家对于可再生能源及储能的建设紧迫性并不高,但出于对未来经济发展/产业结构调整的目的,适时或提前将储能发展纳入规划,推动储能需求的快速发展,我们认为可以紧密跟踪该类国家对经济/产业及可再生能源的相关规划及招标。

沙特:石油及天然气资源极为丰富,“2030愿景”加速可再生能源转型。根据Enerdata的数据,沙特阿拉伯在过去五年间天然气和原油产量分别占据全球产量的6%和12%左右。因其得天独厚的化石资源,沙特阿拉伯发电结构以石油和天然气为主,2023年天然气占比约62.7%、其他化石能源占比约36.0%,太阳能占比仅约1%,新能源渗透率处于较低水平。沙特于2016年推出了“2030愿景”,明确了实现经济多样化和减少对石油依赖的长期发展计划。2023年,能源大臣阿卜杜勒阿齐兹·本·萨勒曼·阿勒沙特亲王宣布 ,沙特计划每年增加20GW的可再生能源项目,目标到2030年总装机达到130GW。

马来西亚:传统能源充沛,出口导向性经济及产业发展诉求推动可再生能源发展。马来西亚石油及天然气资源丰富,是主要的石油出口国之一,水电及光伏资源较好,风能资源有限。马来西亚2023年发电结构中煤炭、天然气、水电分别占比43%、37%、17%,光伏发电占比为1.7%。马来西亚是东盟成员国当中,最少停电的国家之一,得益于较好的化石能源资源储备及完善的电网建设,居民阶梯电价兑人民币0.36-0.93人民币元/度,电价较低。马来西亚为出口导向性经济,我们认为未来随着全球对减碳要求越来越高,马来西亚可再生能源转型将更为迫切。另外,其发展光伏可进行产业结构调整,因此对可再生能源发展也将给予较多支持。针对能源转型,马来西亚政府发布了National Energy Policy , 2022-2040 (DTN)及National Energy Transition Roadmap (NETR) 等文件。根据2023年7月发布的NETR,可再生能源装机份额目标为到2040年达到 41%,到2050年达到70%,其中光伏占比58%。马来西亚政府于 2024 年4月15日宣布,将成立马来西亚能源交易所(“ENEGEM”),以促进向邻国(即新加坡和泰国)跨境销售绿色电力(“CBES RE 计划”)。我们看好可再生能源装机提升后带来的储能相关配套。

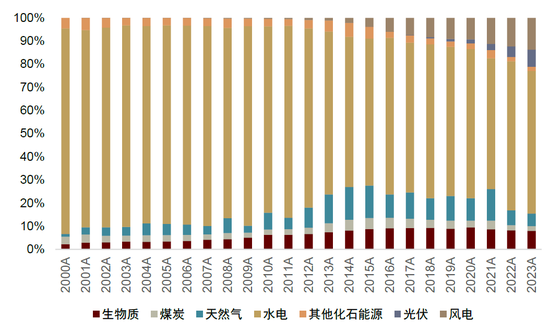

印度尼西亚:煤炭资源丰富,工商业发展驱动光储需求。从发电能源结构上看,印尼能源结构高度依赖化石能源,2023年煤炭发电占比为61.8%,天然气占比为17.7%,水电发电占比为7.0%,风光发电合计占比不足1.0%。印尼煤炭资源丰富。印尼能矿部2021年数据显示,其煤炭储量达388.4亿吨,预计能维持至少60年开采。而根据电力供应业务计划 (RUPTL)[4],2021—2030年,印尼计划新增光伏4.68GW、风能与储能电站1.49GW,我们认为风光发展政策力度有限,另外,较低的电力市场化程度也使得目前缺乏合适的风光发展及配储定价机制。但近年印尼经济发展及产业投资持续增多,如中国印尼综合产业园区青山园区,位于印尼中苏拉威西省,远离主要人口聚集地。印尼岛屿多达1.7万个,电网兴建较为困难使得诸多产业园区选择采用光储进行供电,在此背景下,我们认为未来印尼分布式离网光储需求将不断增长,预计光伏发电及装机将超过政策规划。我们假设在2023年至2028年期间,印尼的电力需求将以每年5%的速度增长,预计2028年光伏及风电发电比例将升至4.7%及1.4%,2024-2028年新增储能装机约为13.4GWh。

图表7:印度尼西亚电力能源结构政策规划

资料来源:电力供应业务计划 (RUPTL)(2021),中金公司研究部

图表8:印尼能源结构及储能需求预测

资料来源:电力供应业务计划 (RUPTL),EMBER,中金公司研究部

第二类:调节性资源需求(以日本&巴西为例)

我们认为这一类国家(地区)市场显著特点是:1、已进行风光大规模装机,目前发电渗透率较高;2、出于产业链本土化/税收高/电力市场化程度低等原因压制储能需求释放。这一类国家储能建设的紧迫性将随着风光渗透率提升不断升高,预计将在近年进行大规模招标/改革电力市场政策,释放储能需求,我们认为可以紧密跟踪该类国家供给端/电力政策等的相关突破点。

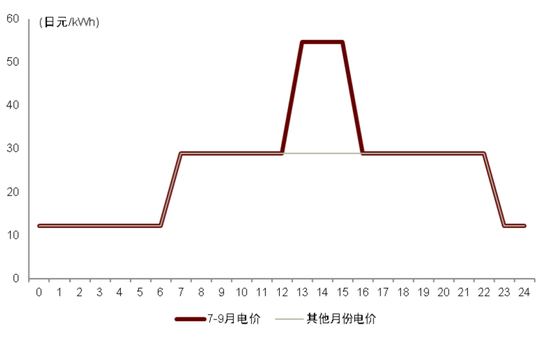

日本:供给端本土化要求较高&并网调节严格,未来储能需求或加速释放。日本近90%的能源需求依赖进口满足 ,2023年日本燃煤及天然气发电量占比分别为32%、33%,风光发电占比达到10%。核能一度占到发电量比例的30%,但2011年福岛核事故发生后,日本关停和除役了很多核电站,使得核能占比下降。日本风光发电量份额提升目标明确,2023年日本推出《绿色转型脱碳电力供应法案》,明确减碳目标为:到2030年,化石能源发电份额下降到41%;非化石能源发电份额提高到59%,其中太阳能、风能、水电、地热能、生物质能等可再生能源的份额提高到36%-38% 。电力市场建设较为完善,形成日前、日内市场以及远期市场的多市场交易体系,创建了非化石电力交易市场、基荷电力市场、间接输电权市场、容量市场、供需调节市场(辅助服务)5个新市场。我们认为,日本调节性资源需求整体较高,但由于供给端的本土化要求较高,并网调节严格导致存量储能需求未能得到释放。往后看,日本与其他国家电网互联较少,我们认为储能成为未来电力发展的必需品,日本储能供给端政策或将趋于宽松,推动储能装机提升。

图表9:日本日内现货市场电价情况

资料来源:JEPX,中金公司研究部

图表10:日本工商业用电峰谷定价方式

资料来源:东京电力,中金公司研究部

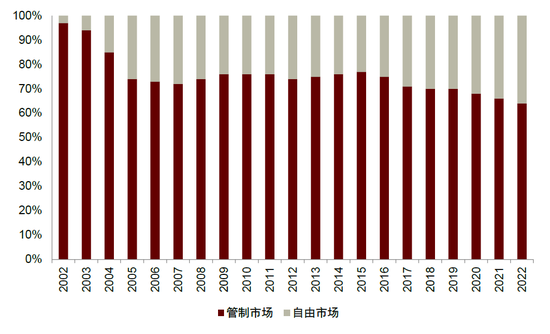

巴西:发电及负荷中心错配,目前可再生能源弃电率较高。电力市场及税费等因素压制需求,看好储能大规模招标。我们认为巴西储能需求未得到释放有几个方面的因素:1、巴西早期电力市场化程度低,没有合适的商业模式;2、巴西税费较高使得储能电池成本相对较高 ,经济性较难得到满足。目前电力市场包括合同市场和短期市场。中长期以合同方式完成交易;短期市场以政府核定的边际机组运行成本为短期市场结算电价(PLD)。合同市场分为管制市场(ACR)和自由市场(ACL),随着监管机构通过下调自由市场门槛来鼓励用户向自由市场转移,自由市场占比提升。从发电到用电,巴西电力市场正在逐步走向自由化。我们认为,在未来风光渗透率提升,电网输电瓶颈难以短期解决的背景下,集中式储能招标或将放开,电力市场化进度将不断推进,储能电池税费问题或能得到解决。巴西矿业和能源部长 Alexandre Silveira 宣布,将于 2024 年就 2025 年电池特定储备容量拍卖举行磋商 。

图表11:巴西发电侧情况

资料来源:EMBER,中金公司研究部

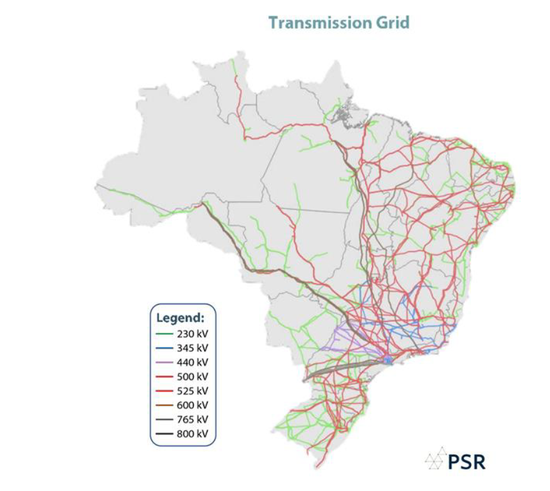

图表12:巴西输电线路情况

资料来源:PSR,中金公司研究部

图表13:巴西管制及自由电力市场比例

资料来源:PSR,中金公司研究部

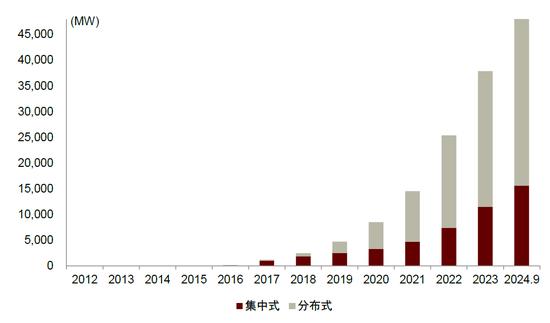

图表14:巴西光伏装机情况

资料来源:ABSOLAR,中金公司研究部

第三类:电价高企/缺电,离网光储需求(以巴基斯坦&尼日利亚为例)

我们认为这一类国家(地区)市场显著特点是:1、政府实际财政支付能力较差,国家经济发展基础较弱;2、电力市场采用单一买方制,逐步形成三角债;3、电网线损率高,缺电频繁(或由于发电机损毁等因素导致停电)。我们认为这类国家具备较强的离网光储需求放量潜力。

巴基斯坦:化石能源稀缺,电网线损率高,IMF要求提升税收及电价,离并网光储快速放量。巴基斯坦化石能源依赖进口,2023年电力能源结构中化石能源占比为58.7%,其中煤炭为18.0%,天然气为34.1%,其他化石能源(原油等)占6.6%;可再生能源中水电占比23.5%,核电占比13.9%,光伏占比0.9%,风能占比1.8%。巴基斯坦电力系统采用单一买方制,政府补贴较多但预算不足长期欠补,NEPRA进行定价时设定的参数和真实出入较大使得发电成本难以回收,叠加线损率高断电频繁,巴基斯坦大额三角债(循环负债)困扰整个电力系统。巴基斯坦经济长期面对债务危机、外汇储备不足等问题,近年的天然气涨价进一步推动了巴基斯坦经济及电力三角债问题。从2019年开始,巴基斯坦政府多次向IMF寻求贷款帮助,每次贷款进行都伴随着IMF对巴基斯坦实施改革和政策调整的严格监督,例如提高天然气价格、上调电价等。今年以来,由于电价上涨及缺电加剧,巴基斯坦分布式光储出货量显著提升。

图表15:巴基斯坦接受IMF贷款历程

资料来源:IMF,Hindustan Times,中金公司研究部

图表16:巴基斯坦近年居民电价调整情况

资料来源:IESCO,LESCO,中金公司研究部

尼日利亚:化石能源丰富,但电网线损率高,电价补贴难以为继,推动离并网光储快速发展。尼日利亚地处西非东南部,人口超2.2亿,是非洲第一人口大国。从经济角度看,尼日利亚2023年GDP为3749亿美元,人均GDP为1690美元,但通货膨胀率较高 ,自2023年5月取消燃油补贴 ,实行统一汇率等政策后,其物价上涨、通货膨胀及货币贬值加剧,政府赤字情况严重。从发电侧看,尼日利亚自然资源丰富,是非洲第一大石油出口国,目前在已探明和可能的天然气储量规模方面排名全球第 9 位 ,2023年尼日利亚天然气发电量占比为80%,水电占比20%。从电价角度看,根据NERC ,尼日利亚终端电费为非洲各国最低,主要系丰富的自然资源及终端较多补贴所致。但我们认为未来尼日利亚具备较强的分布式光储放量预期:一方面,政府对终端电价的高补贴较少发放,使得发电机组运营较差,停电事故频发,与此同时,用户偷电漏电情况严重,反复的三角债使得正常供电难以延续。另一方面,赤字及经济问题使得政府难以持续维持补贴,电费上涨成为最终解决方式,尼日利亚当局于2024年4月3日宣布,部分消费者的电费将提高近 300% 。

图表17:尼日利亚发电侧情况

资料来源:EMBER,中金公司研究部

图表18:部分非洲国家地区终端电价情况

资料来源:NERC2023年年度报告,中金公司研究部

图表19:尼日利亚终端电价补贴情况

资料来源:NERC2023年年度报告,中金公司研究部

图表20:尼日利亚发电机组利用率

资料来源:NERC2023年年度报告,中金公司研究部

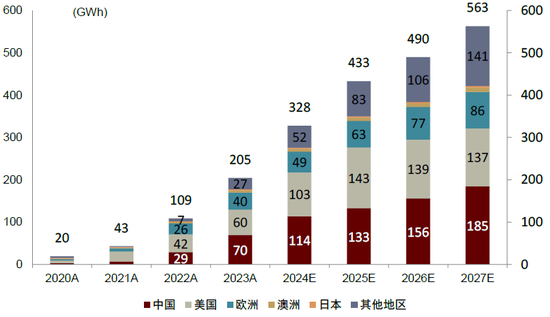

2025年储能出货总需求预测

我们看好2025年全球储能需求有望保持高增需求。预计2025年全球储能出货量(含通信储能)将达到449GWh,同比+31.5%,其中中国/美国/欧洲/澳洲/日本/其他地区(不含通信储能)分别为133/143/63/7/3/83GWh,同比分别+16.4%/+38.8%/+29.2%/+14.6%/+11.5%/+59.0%。

图表21:全球储能分类型出货量预估(含通信储能)

资料来源:Energy storage,北极星储能网,中金公司研究部

图表22:全球储能分地区出货量预估(不含通信储能)

资料来源:Energy storage,北极星储能网,中金公司研究部

风险提示

贸易政策影响。特朗普政府上台后,美国贸易政策仍有较多不确定性,如果出台进一步加关税等不利政策,将对中国企业出口产生影响。另外,如果其他地区出于本土产业链保护等的需要,实施增加关税等政策,将对中国企业出口的量及利润产生影响。

全球可再生能源转型政策不及预期。一方面风光装机持续高增驱动储能等灵活性资源需求,同时各国通过政策补贴、完善市场机制等方式提升储能经济性。若未来光伏风电装机量增长放缓将影响配储需求,同时,若未来储能补贴退坡、储能盈利模式开拓不及预期,储能经济性将受到影响,最终影响全球储能需求量。

产业链竞争加剧利润率下滑。目前储能集成端价格竞争激烈,若未来竞争进一步加剧压缩收益空间,可能影响企业盈利水平。

https://www.whitehouse.gov/briefing-room/statements-releases/2024/05/14/fact-sheet-president-biden-takes-action-to-protect-american-workers-and-businesses-from-chinas-unfair-trade-practices/

[3]https://www.aemc.gov.au/news-centre/media-releases/2024-25-market-price-cap-now-available

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。拓展阅读

推荐阅读

-

去年营收破百亿元仍扣非亏损,上交所追问“钱哪儿去了”?东软集团回应来了

2025-07-07 -

申万宏源“抢客”抢出新高度:“基金转托管”5000元起步,赠年化率8.18%理财券

2025-06-30 -

美国“下场”,中东局势加速升级!国防军工ETF乘势拆分,6月23日起交易门槛降一半

2025-06-23 -

沃尔玛、亚马逊拟探索发行稳定币!“稳定币第一股”Circle涨超25%,专家警告:这类产品出现问题 将非常危险

2025-06-16 -

不动产资产迎来价值“锚” 公募REITs市场定价机制待完善

2024-12-11 -

交投新高!金融科技ETF(159851)反弹涨近2%,爆量成交超13亿元,御银股份斩获4天3板!资金继续加仓

2024-12-11