中加基金配置周报:一季度经济数据出炉,中东局势升温

重要信息点评

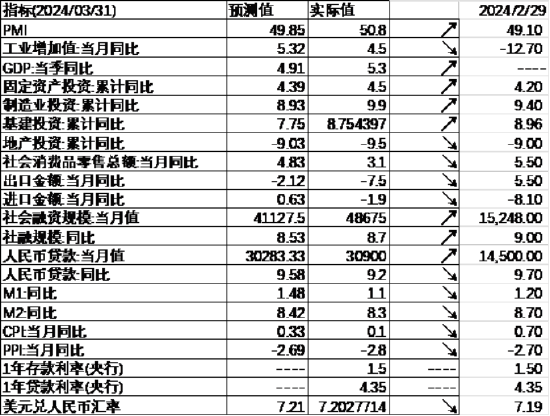

1、据国家统计局初步核算,一季度国内生产总值(GDP)296299亿元,按不变价格计算,同比增长5.3%,环比增长1.6%;全国规模以上工业增加值同比增长6.1%;服务业增加值增长5.0%;社会消费品零售总额120327亿元,增长4.7%;全国固定资产投资(不含农户)100042亿元,增长4.5%;全国城镇调查失业率平均值为5.2%,同比下降0.3个百分点;全国居民人均可支配收入11539元,同比名义增长6.2%,扣除价格因素实际增长6.2%。

2、4月12日,“新国九条”即《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》以及证监会、交易所的一批配套制度规则重磅发布。“新国九条”的九条内容分别是:1)总体要求;2)严把发行上市准入关;3)严格上市公司持续监管;4)加大退市监管力度;5)加强证券基金机构监管,推动行业回归本源、做优做强;6)加强交易监管,增强资本市场内在稳定性;7)大力推动中长期资金入市,持续壮大长期投资力量;8)进一步全面深化改革开放,更好服务高质量发展;9)推动形成促进资本市场高质量发展的合力。

3、4月16日,证监会上市公司监管司司长郭瑞明就分红和退市有关问题答记者问。郭瑞明指出,分红不达标实施其他风险警示(ST),主要着眼于提升上市公司分红的稳定性和可预期性,重点针对有能力分红但长期不分红或者分红比例偏低的公司。ST不是退市风险警示(*ST),主要是为提示投资者关注公司风险。公司如仅因此原因被ST,并不会导致退市;满足一定条件后,就可以申请撤销ST。本次退市指标调整旨在加大力度出清“僵尸空壳”、“害群之马”,并非针对“小盘股”。在标准设置、过渡期安排等方面均做了稳妥安排,短期内不会对市场造成冲击。市场有观点认为“本次退市规则修改主要针对小盘股”,这纯属误读。

4、美国商务部当地时间15日公布数据显示,美国3月零售销售额环比增长0.7%,高于市场普遍预期。美媒分析认为,3月零售销售额数据显示,在当前高通胀、高利率的情况下,美国消费者消费需求依然旺盛,强劲的劳动力市场和上涨的工资促进了民众消费,也显示了美国经济仍具韧性。

5、据央视新闻消息,伊朗伊斯法罕省、伊拉克巴格达省和巴比伦省、叙利亚苏伟达省4月19日凌晨传出爆炸声,随后伊朗伊斯法罕省有防空导弹发射。当天上午,伊朗多个机场的出境航班被取消。之后,有以色列安全官员证实,以色列对伊朗发动了袭击。

市场影响因素

数据来源:Wind,中加基金;截至2024年4月19日。

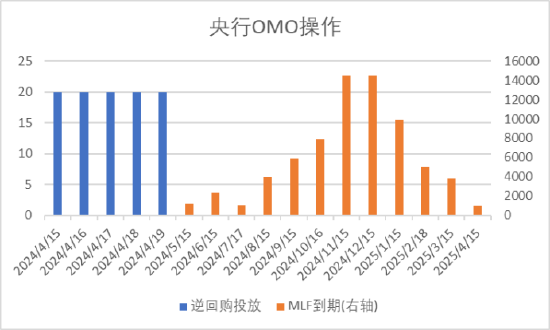

数据来源:Wind,中加基金;截至2024年4月19日。上周央行OMO投放100亿,同时到期120亿,共计净回笼20亿。MLF4月到期量1700亿后等价续作1000亿,净回笼700亿。

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。生产数据方面,上周高炉开工率有所回升,同时水泥沥青开工率则有所回落。

数据来源:Wind,中加基金;截至2024年4月19日

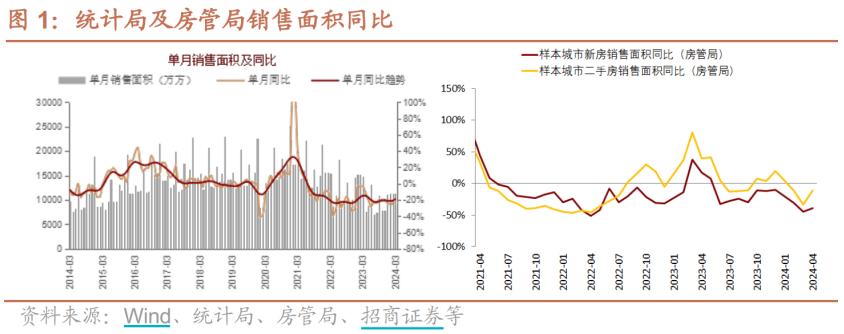

数据来源:Wind,中加基金;截至2024年4月19日地产数据方面,土拍溢价率有所回落,商品房成交面积有所回升但仍位于低位,地产数据表现较差。

数据来源:Wind,中加基金;截至2024年4月19日

数据来源:Wind,中加基金;截至2024年4月19日汽车销量方面,24年3月汽车批发及零售销量同比增速分别为13.80%及6.51%,汽车销量数据表现较好。

数据来源:Wind,中加基金;截至2024年4月19日

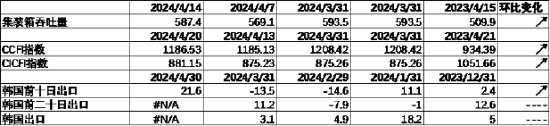

数据来源:Wind,中加基金;截至2024年4月19日进出口数据方面,上周出口运价有所上行,同时韩国出口数据大幅回升。

数据来源:Wind,中加基金;截至2024年4月19日

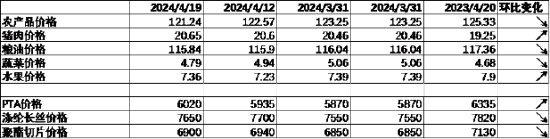

数据来源:Wind,中加基金;截至2024年4月19日价格数据方面,农产品价格上周季节性回落。其中,蔬菜价格下行,水果价格上行,同时猪肉价格回升至20.65元,粮油价格高位回落。服装方面纤维价格大体下行。上周商品价格表现一般。

数据来源:Wind,中加基金;截至2024年4月19日。

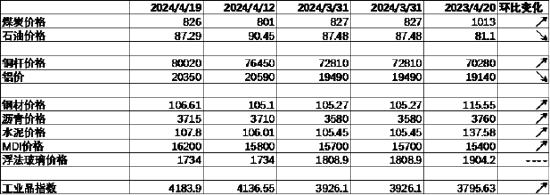

数据来源:Wind,中加基金;截至2024年4月19日。PPI影响因素方面,工业品指数上周有所上行,其中煤价、铜价、钢材价格、沥青价格、水泥价格及MDI价格有所上升,其余则有所回落。

数据来源:Wind,中加基金;截至2024年4月19日;期货涨跌幅以结算价作为计算标准。

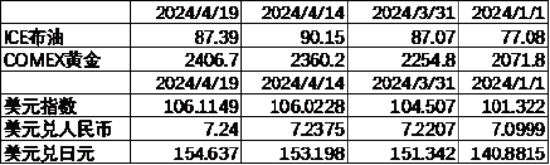

数据来源:Wind,中加基金;截至2024年4月19日;期货涨跌幅以结算价作为计算标准。期货价格方面,上周各类期货价格大体上行,其中石油跌幅最大,伦铝涨幅最大。ICE布油收于87.39美元,跌3.38%,COMEX黄金收于2406.7美元,涨1.37%。

上周美元指数上行9.21BP,美国3月零售数据走强带动美元上行。在此背景下人民币上周贬值25个基点,日元贬值143.30个基点。

市场回顾

一、股票市场

数据来源:Wind,中加基金;截至2024年4月19日。

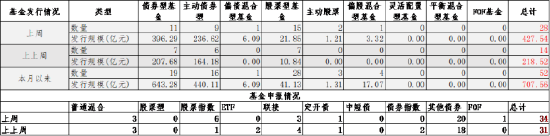

数据来源:Wind,中加基金;截至2024年4月19日。基金申报与发行方面,上周共计申报基金34支,其中普通混合型基金3支,债券类基金(21支)多于股票类基金(9支),FOF基金申报1支。发行一边,上周基金共计发行427.54亿,其中股票型基金发行规模有所回升。

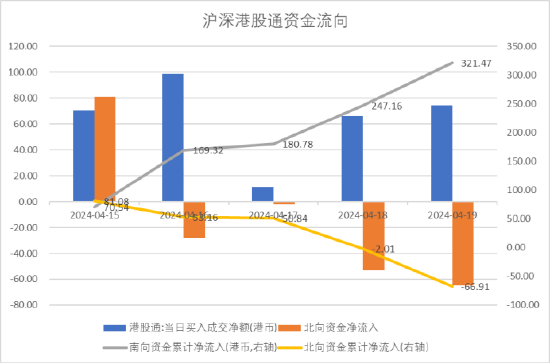

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。资金流动方面,上周北向资金净流入-66.91亿,较此前有所增加;同时南向资金净流入321.47亿,较此前有所增加。

数据来源:Wind,中加基金;截至2024年4月19日。

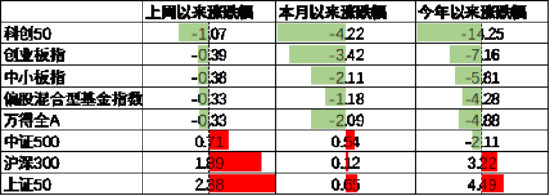

数据来源:Wind,中加基金;截至2024年4月19日。A股表现来看,上周主要板块涨跌不一,其中科创50跌1.07%,跌幅最大;上证50涨2.38%,涨幅最大。国内经济总量超预期但结构不佳,同时海外波动加剧,在此背景下A股出现了一定程度的震荡。偏股基金指数跌0.33%。

数据来源:Wind,中加基金;截至2024年4月19日。

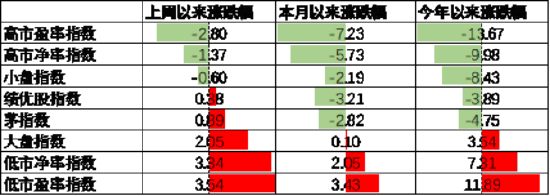

数据来源:Wind,中加基金;截至2024年4月19日。A股各风格指数中,高PE指数跌2.80%,表现最差;低PE指数涨3.54%,表现最好。市场风格大盘价值占优。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年4月19日。

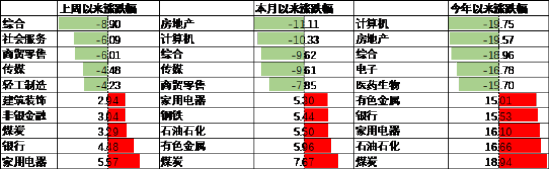

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年4月19日。行业方面,上周31个申万一级行业中12个上涨,19个下跌。其中,内需不佳背景下消费板块中社会服务及商贸零售行业分别跌6.09%及6.01%,跌幅居前。此外,“国九条”出台对小盘股情绪上形成一定压制,在此背景下小市值股票居多的综合及传媒行业跌8.90%及4.48%,表现不佳。另一方面,海外市场波动加大背景下市场红利风格延续,其中家用电器、银行、煤炭、非银及建筑装饰涨5.57%至2.94%不等,涨幅居前。

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。港股方面,恒生指数跌2.98%,恒生科技指数跌5.65%。市场风险偏好回落背景下港股上周有所下行。

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。美股方面,上周有所下行,其中道琼斯工业指数涨0.01%,表现最好;纳斯达克指数跌5.52%,表现最差。中东局势升级叠加降息预期走弱,在此背景下美股有所回落。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。其他海外市场方面,越南市场跌7.97%,表现最差;法国市场涨0.14%,表现最好。发达市场较新兴市场表现占优。

二、债券市场

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。上周货币市场利率有所下行,R001一月均值降至1.85。资金面较上上周更为宽松。

数据来源:Wind,中加基金,时间截至2024年4月19日。

数据来源:Wind,中加基金,时间截至2024年4月19日。债券融资方面,上周政府债净融资额1571.89亿,较此前有所回升;企业债净融资额2595.14亿,较此前有所回升。

从高频数据看,近期债券维持净发行,关注供给冲击对债券市场的后续影响。

数据来源:Wind,中加基金,时间截至2024年4月19日;分位数为过去5年分位数。

数据来源:Wind,中加基金,时间截至2024年4月19日;分位数为过去5年分位数。债券市场方面,上周主要债券中,信用债大体下行,其中3YAA-下行18BP,下行幅度最大。利率债长端下行大于短端,10Y国开债下行8BP,幅度最大。经济数据显示内需偏弱推动债市利率下行。后续随着海外逐步进入衰退,我国经济可能仍将面临较大压力,因此债市上行动力主要取决于最终政策力度。往后看,我国经济弱复苏格局可能将持续一段时间,这段时间内预计货币不会大幅紧缩,虽然利率分位数偏低但债市短期风险不大。

数据来源:Wind,中加基金;截至2024年4月19日;分位数为过去5年分位数。

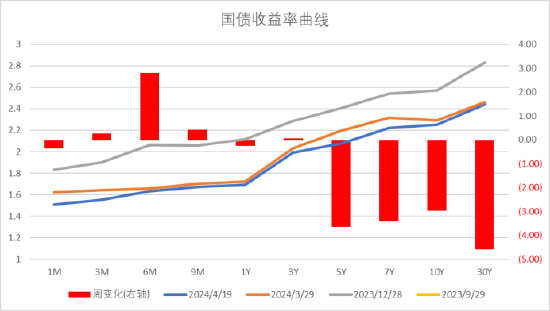

数据来源:Wind,中加基金;截至2024年4月19日;分位数为过去5年分位数。期限利差方面,上周利差大体收窄,30年国债利率降至2.44,低于MLF利率的2.5,收益率曲线仍然极为平坦。

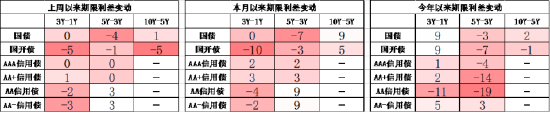

数据来源:Wind,中加基金,截至2024年4月19日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

数据来源:Wind,中加基金,截至2024年4月19日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。信用利差方面,信用债下行幅度更大使得利差大体收窄,目前所有券种的信用利差分位数均进入偏低区间。

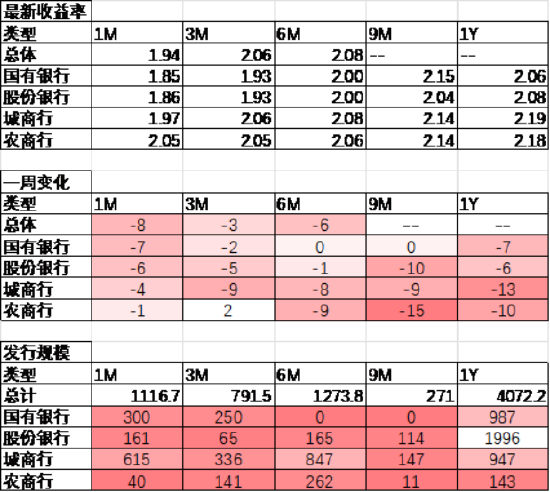

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。同业存单方面,上周发行利率大体下行,其中发行规模最多的1Y股份银行下行6BP,为2.08%,1Y国有银行下行7BP,为2.06%。

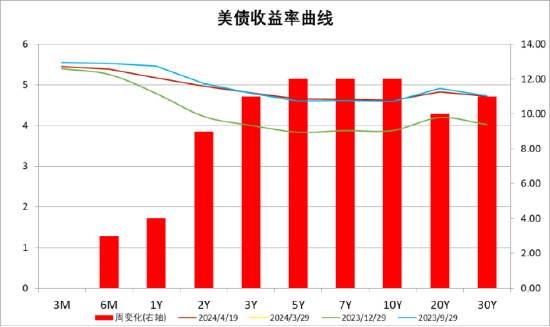

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。美债方面,上周利率有所上行。其中5Y至10Y上行12BP,上行幅度最大,同时3M上行0BP,上行幅度最小。美国零售数据的超预期走强带动市场对降息的预期有所减弱,并推动利率上行。同时,2Y与10Y美债倒挂幅度有所缓解,目前利差为35BP,自22年7月以来美债利率倒挂已经持续了21个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

资产配置观点

国内经济数据反复,海外不确定性增加

国内一季度经济数据出炉。其中,虽然总量数据超市场预期,但从结构来看消费及地产表现不佳,显示内需仍然处于较为疲软的状态,不过4月清明节人均消费数据大幅回暖可能会对4月的经济数据带来一定的利好。同时,3月社融数据较好也为后续内需环比改善形成一定的支撑。海外方面,中东局势再度升级,同时美国经济维持韧性背景下美联储官员延续较为鹰派的态度,使得市场降息预期再度大幅回落。预计后续商品及股票市场波动会进一步加剧。

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。股票市场观点

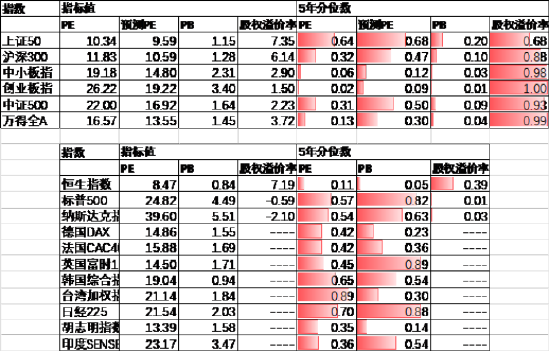

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE13.55倍,处于30%分位水平,股权溢价率3.72%,处于99%分位水平。整体看A股估值处于偏低水平。债券收益率持续下行背景下股市性价比上升。

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。分行业看,预测PE及PB估值水平方面仅少数行业高于过去5年估值中位数,煤炭、石油石化估值相对较高。

数据来源:Wind,中加基金;截至2024年4月19日;分位数为过去5年。

数据来源:Wind,中加基金;截至2024年4月19日;分位数为过去5年。短期看,市场上行动力有所趋缓,同时海外风险偏好继续回落。往后看,配置方向上关注:

1、供给逻辑驱动的上游资源品,尤其是具有红利属性的煤炭、发电、有色金属等行业。

2、关注消费、医药、建筑建材、家电及非耐用品等出口链相关行业。

债券市场观点

数据来源:Wind,中加基金;截至2024年4月19日。

数据来源:Wind,中加基金;截至2024年4月19日。中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,未来随着财政政策发力,潜在的大量债券供给可能会对市场造成一定的流动性冲击。建议进行哑铃型配置,在获得长端资本利得的同时使用短端高流动性债券应对潜在风险。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。