信·期权 | 9月份ETF期权临近到期,注意合约到期风险

本周A股主要指数普遍上涨。上证指数、深证指数和创业板指分别上涨1.2%、1.1%和0.1%,中证1000和国证2000分别上涨1.1%和1.3%。按中信一级分类,26个行业指数上涨,其中房地产、有色金属、综合金融涨幅较大;医药、农林牧渔、国防军工、电子4个行业指数微跌,跌幅均在1%以内。

金融期权标的上涨居多,除创业板ETF和科创50ETF微跌,其他金融期权标的涨幅均大于1%。

金融期权加权隐含波动率普遍下降。投资者可以关注国庆长假前后期权隐含波动率可能出现的长假效应,即长假前隐含波动率上升、长假后隐含波动率回落的特征。

以50ETF为例,标的上涨、隐含波动率下降的环境中,趋势类组合中,牛市极差组合表现较好;配置类组合中,所有组合均取得正收益,其中备兑组合表现较好收益大于标的指数本身。

通过算法匹配到与近期行情相似的三段历史行情,并观察其后一周标的走势。参考历史行情,标的走势与期权组合表现差异较大,投资者需注意不确定风险。

下周三(9月25日)9月ETF期权合约到期。投资者需注意合约到期归零风险,组合策略自动解除后的保证金变化,及时平仓、换月调仓等事项;慎买临近到期的深度虚值合约,还要避免到期日尾盘时大量交易、因流动性不足导致不必要的损失。

价差组合策略在E-2日(E为合约到期日)收盘自动解除,跨式和宽跨式空头组合策略在E日收盘自动解除,投资者需注意保证金风险度变化

图1:金融期权标的全周涨跌情况

表1:金融期权相关指数TTM-PE情况一览

表2:金融期权日均成交量变化情况一览

— 波动率表现 —

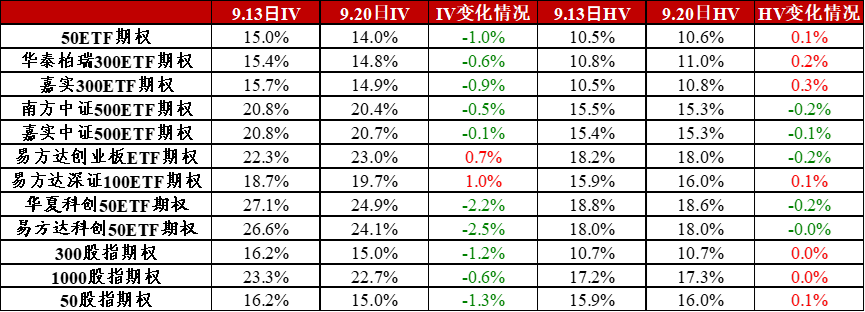

表3:金融期权加权隐含波动率及标的20日历史波动率变化情况一览

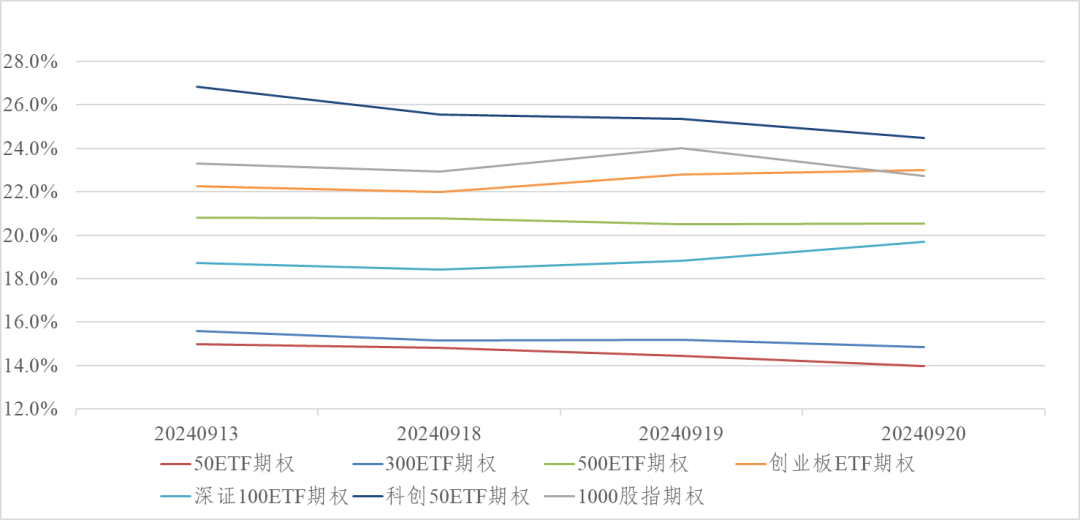

图3:金融期权近日隐含波动率变化

图3:金融期权近日隐含波动率变化 图4:金融期权近一年隐含波动率变化

图4:金融期权近一年隐含波动率变化

注:隐含波动率类似的品种(例如华泰柏瑞沪深300ETF期权、嘉实沪深300ETF期权及300股指期权)在图3、图4中进行了合并展示。

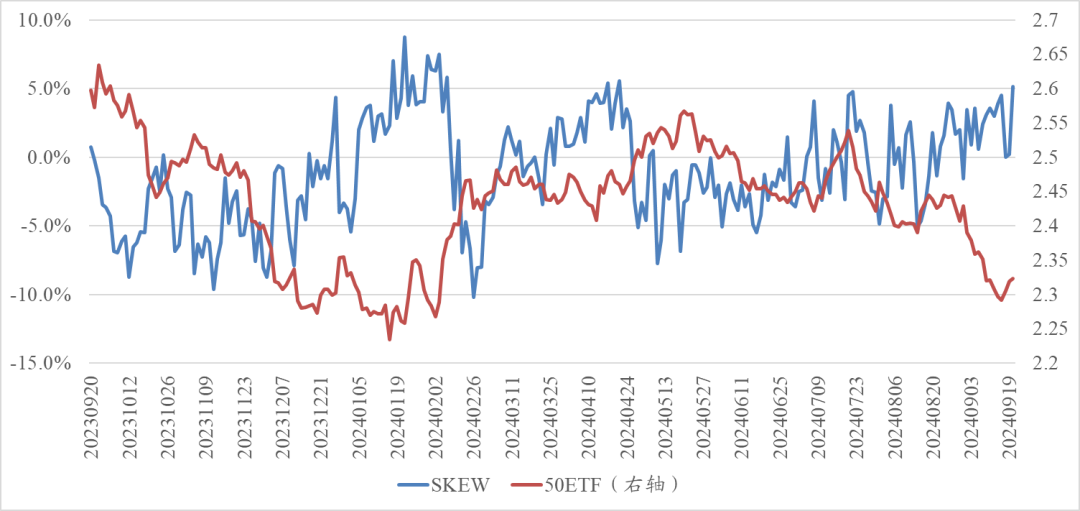

图5:50ETF期权SKEW与标的价格变化情况

—期权组合表现—

表4:趋势类组合上周表现

注:上述组合中,价差组合使用当月平值和虚值一档期权,其余组合使用当月平值期权。买认购、买认沽、牛市价差、熊市价差按7%净权利金构建;卖认购、卖认沽按卖出期权面值等于二倍资产规模的方式构建;双买按认购、认沽各7%的权利金构建;双卖按认购、认沽各卖出期权面值等于二倍资产规模的方式构建。

表5:配置类组合上周表现(50ETF期权)

配置类组合近一年净值走势(50ETF期权)

图7:匹配行情与组合收益情况(图片可左右滑动)

注1:图中虚线表示历史行情中接下来一周的标的走势。