南方瑞合退了3000万管理费 基民其实不在乎退不退

基民其实不在乎退不退管理费

来源:远川投资评论

如果一只基金不赚钱就不收管理费,基民会买单么?

一只原本存在感稀薄的公募基金在最近突然成为行业讨论的焦点话题。9月5日,南方瑞合定开混合单日净值涨幅4.61%,一举成为少有的年内收益为正的主动权益基金。如此涨幅并非源自投资所得,而是管理人在当天退回了过去三年的全部管理费。

相比2023年集中推出的一系列浮动费率产品,诞生于2018年的南方瑞合三年定开设计了一个更加激进的费率机制:如果在一个三年封闭期期末,基金净值低于期初,那么在封闭期的最后一个交易日,这三年收取的管理费将会全部退回到基金净资产中——7亿规模的南方瑞合,退了3000万管理费。

主动权益基金从感到寒意算起,一直到今天的冰冻三尺,最常被诟病的是基金经理们亏掉投资者的钱,自己却赚得盆满钵满。可是,倘若基民真的这么在乎基金公司与自己共进退,像南方瑞合这样“让利于民”的产品,规模为什么上不来?

叫好不叫座的费率创新

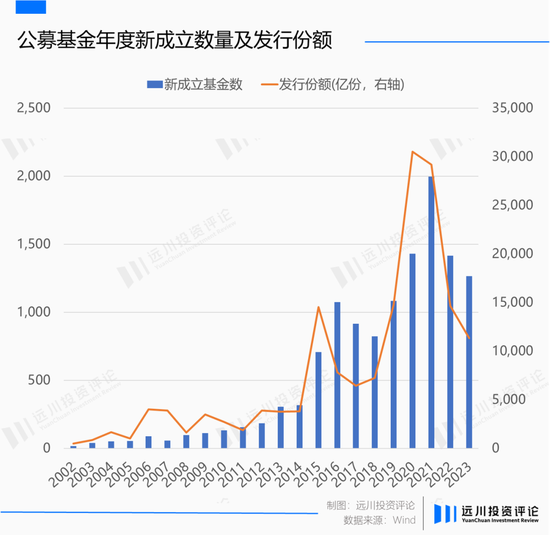

与2023年浮动费率产品推出的背景相似,南方瑞合成立于主动权益基金的一个冰河期。

2018年,上证指数一年内跌去了25%,权益市场的不振,使得债券基金成为最大受益者。曾少有问津的短债基金迎来爆发,频现爆款产品,仅一年时间,短期纯债型基金规模从74.27亿元大幅扩张至1061.45亿元。指数型债券基金发行也出现明显加速,新发规模甚至超过上一年总规模的300%。

投资者风险偏好下降,权益与固收此消彼长。从后视镜看,如何在2018年这个好做不好卖的底部,把权益产品卖出去,成了公募从业者共同面对的命题,其中南方基金“不赚钱不收费”的开创性设计吸引了全行业的关注。

彼时公募基金无论盈亏照收管理费的经营模式被人诟病,甚至被认为是破坏基民与基金公司之间信任的主要原因之一。毕竟站在投资人角度,我买基金亏钱,你还收管理费,凭什么说你站在了投资人的那一边。

因此,南方瑞合“三年不赚钱退管理费”的机制受到了行业的高度评价,因为这能让基金管理人与投资者更紧密地站在一起,更有乐观者表示:如果此类创新运作良好,有望让行业内其他公司跟随,更多让“实惠”给投资者[1]。

时任南方基金董事长张海波同样对这只产品寄予厚望,他将这只产品称为“深思熟虑的、来源于客户的真实需求的、顺应行业发展前景的实验性创新[2]。”在采访中他表示,希望通过公募基金的供给侧改革,推动行业的高质量发展。

理想很远大,现实很骨感,想象中的“良币驱逐劣币”并没有发生。

2018年的主动权益基金发行固然惨,但并没有到2024年几乎全军覆没的程度。彼时的基民们尚未对明星基金经理祛魅,头部大厂也尚且保持着专业权威的人设,到了2018年下半年,主动权益基金的发行出现了明显的分化。

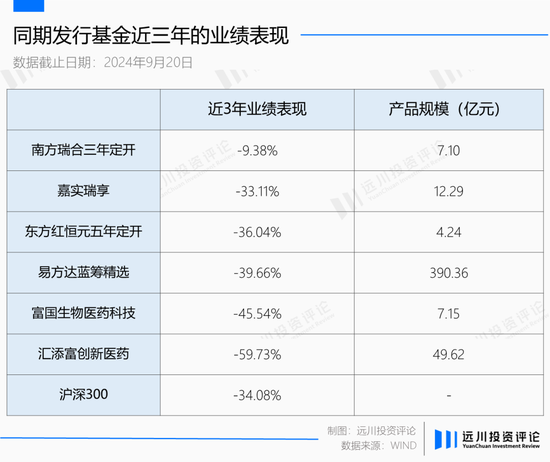

一边是中小基金公司与新人基金经理无人问津——2018年下半年发行的125只主动权益基金中,98只发行规模不足5亿;另一边却是明星产品“秒杀抢购”,林鹏管理的东方红恒元五年定开,不仅开创了5年封闭期先河,还规定仅老客户可购——3天卖了14亿,提前结束了募集期。

除了1只由机构买单的保险资管产品外,2018年下半年共发出了6只规模超10亿的主动管理基金,全部是后来人尽皆知的明星基金经理——易方达的张坤募了26亿,富国的于洋募了21亿。

南方基金2018年非货规模排在公募第6,旗下拥有多只兼具规模与收益的明星产品。南方瑞合基金经理史博拥有二十年的管理经验,是南方基金首席权益投资官,在管的南方新优享年化回报23.37%,在140只同类基金中,位居第一[3]。尽管南方瑞合打着“不赚钱不收管理费”的旗号,最终募集规模定格在14亿,也只能说是中规中矩。

也是因为如果不赚钱,三年后基金公司本身会付出沉重的代价,为了避免这一惨烈的结果,基金经理的操作风格或多或少会更加保守。2020年“基金大时代”来临之前,债券在南方持仓中一直占据三成以上的比重。这也使得第一轮封闭期撞上2019-2021年基金牛市的南方瑞和只获得了81%的收益。

在同行动辄翻倍的衬托下,基民或多或少会抱怨退回管理费是一个影响噱头,因为三年封闭期的“平庸”表现,让自己错过了人生屈指可数的时代机遇。

最美好的初心并没有换来规模的增长,在第一个封闭期结束的时候,南方瑞和从19.61亿被赎到只剩7.51亿。

基金公司的痛苦放大器

南方瑞合并没有如张海波所愿推动行业的供给侧改革,也没有激起什么水花,而这些其实早有预兆。

2013年,经历5年深度熊市的A股市场,出现了基民抱怨基金公司旱涝保收的声音,那也是中国的基金公司第一次推出浮动费率产品,可简单总结为,多赚多收,少赚少收。

参考英美基金市场同类产品的境况,晨星分析师廖佳在报告中早早预言了浮动费率的结局[4],“从国外成熟市场例如美国和英国的基金市场来看,浮动费率基金虽然起步较早,但市场对于浮动费率与业绩之间是否存在明显的关联始终没有定论,这类基金的数量和规模也相对有限。”

中国公募基金行业也没有逃脱规律,浮动费率基金经过5年发展,到2018年南方瑞合出现时,全市场5000只公募基金中,浮动费率产品占比不到1%。

结论呼之欲出,对管理费的抱怨事实上只是基民在亏钱时最容易找到的情绪出口,而并不是他们在买基金时真正会在意的事情——毕竟,没有人会冲着亏钱买基金。换句话说,只有亏钱基民才会在乎管理费,而赚钱时只会在乎自己赚的是不是比其他人多。

晨星分析师李一鸣在最近的采访中更直接地指出了问题的症结,“费率只是我们挑选基金的一个维度,投资者真正要去关心的是基金持续优异的费后收益,如果基金持续亏损,即使管理费用分文不收,对于投资者也是无益的[5]。”

如果业绩靓丽,基民其实根本不在乎管理费,但对于基金公司来说,管理费却是他们重要的收入,于是,当极端行情真正发生,这种产品就成了不折不扣的痛苦放大器。

南方瑞和成立之初,可能从未想过自己有一天真的会退钱。在2022年以前,偏股混合基金指数从未连续下跌过2年;沪深300指数从未连续下跌过3年。

然而,就像基金产品中的风险提示——“过往业绩不代表未来表现”,2024年的A股,同样打破了行业对于下行空间的历史规律。

事实上,相比同类产品,南方瑞合过去三年的业绩其实称得上优秀——战胜沪深300,且在全部主动权益中排在前四分之一。如果和当年同期发行的5只规模超10亿的基金相比,则业绩优势更加明显(尽管两只偏行业主题)。只有业绩相对最好的产品退掉了全部管理费,这让南方基金当初雄心壮志的产品创新,显得有些出力不讨好。

如今的南方基金可能也在庆幸南方瑞合这只产品没有真的大卖。对于一家公司的运营来说,最重要的指标便是现金流,而南方瑞合一定程度上让公司在行业的至暗时刻雪上加霜——3000万,不知道是多少员工的年终奖。

尾声

张海波曾经提出对于资管行业的愿景,“希望用专业的投资能力和‘赚钱才收管理费’的承诺,在起伏的资本市场中增强投资者信心,倡导客观理性投资,为投资者保驾护航[2]。”但能够真正增强投资者信心的,可能只有牛市。

将“南方瑞合”输入搜索框,会发现几乎所有与资管行业沾边的公众号都在过去半个月的时间里密集谈论了南方瑞合退管理费的热闹,却唯独少了南方基金自己的公众号。

牛市不增收,熊市还要退费,这样的产品作为一个基金公司,显然没有多大的动力去卖,去拓展规模。谁也说不准三年亏损这种小概率事件会不会再次发生,与其花费大量精力去换一个三年白干的可能性,不如在一些旱涝保收的产品上多下一些功夫。

9月24日,南方瑞合短暂的开放期已经过去,默默地进入了下一个三年封闭期。至于挽回投资者信心,倡导客观理性投资,仅靠费率创新还远远不够。

对于主动权益产品来说,费率创新永远都是锦上添花的东西,一切的前提都是基金经理能否给到投资者丰厚的费后收益。