政策组合拳和海外降息分析

登录新浪财经APP 搜索【信披】查看更多考评等级

01

多部委联合密集表态,稳增长政策大幅发力

一揽子政策密集出台。9月底以来,国务院及其多个部委召开新闻发布会,宣布一系列稳增长政策,支持经济高质量发展。

稳增长政策大幅发力,经济预期显著改善。一揽子稳增长政策的出台,体现了国家对经济稳增长的高度重视和坚定决心,通过多方面的政策支持,为经济的稳定和高质量发展提供了坚实的基础,市场预期也因此得到了显著改善。

资料来源:公开资料整理

资料来源:公开资料整理政策组合拳

02

稳增长政策再发力,提升市场风险偏好

稳增长政策包括总量的降准降息以及地产政策的进一步松动。

总量政策:1)降准降息:降准50BP,释放1万亿流动性;2)7天OMO下调20BP;3)MLF下调30BP;

地产政策:1)引导银行降低存量房贷利率,预计平均降幅为50BP,符合预期;2)二套房首付比例从25%下调到15%;3)延长房企存量融资展期,经营性物业贷款政策至2026年底;4)保障性住房再贷款中央出资比例上调到100%;5)支持地方政府收购房企存量土地;

9月政治局会议大篇幅讨论经济:1)时间点上超预期(往年4/7/12月讨论经济);2)表态积极,对市场关心的地产、资本市场都积极表述(其中明确提到要促进房地产市场止跌回稳);

点评:政策态度可以说是非常积极的,对市场的意义在于积极的态度叠加海外的宽松有利于风险偏好改善。

03

创设流动性工具超市场预期

流动性支持工具的创设超市场预期。

创设证券、基金、保险公司互换便利;

创设股票回购增持再贷款,首期额度3000亿,利率1.75%,银行加50BP给客户;

点评:这是本次政策组合拳中最超市场预期的部分:1)从股市资金的供需结构来看,今年以来资金消耗(IPO+再融资)大幅缩减至过去5年同期的1/5不到,增量资金对于推动股市企稳有重要意义;2)增量资金的规模可能并不需要太大,维持金融机构的流动性叠加全球流动性的改善有机会使得股市资金结构改善;3)重要的一点是给予市场央行作为最后贷款人的预期。

04

证监会引导长期破净公司披露估值提升计划

资本市场制度建设继续推进,证监会引导长期破净公司披露估值提升计划。

中国证监会就《上市公司监管指引第10号——市值管理(征求意见稿)》公开征求意见,《指引》第八条和第九条就主要指数成份股公司和长期破净公司作出专门要求。其中提到长期破净公司应当披露估值提升计划,包括目标、期限及具体措施,并在年度业绩说明会中就估值提升计划执行情况进行专项说明。

可采取的方法包括但不限于:并购重组、股权激励、员工持股、分红、投资者关系管理、信息披露、回购等。

点评:1)定义:长期破净公司指的是连续12个月每个交易日收盘价均低于最新一季度每股净资产的上市公司;2)目前《指引》只要求提出计划并在业绩说明会中进行定期专项说明,并未对结果做具体要求,可以理解为更多是引导性制度而不是强制性制度;3)政策的意义更多在于引导上市公司做出更多有利于投资者的动作,提升上市公司估值水平。

05

财政表态积极,有助于经济预期改善

财政表态积极,预计经济预期有望继续改善。

中央加杠杆:逆周期调节不仅包括已进入决策程序的政策,还有其他政策工具也正在研究中,比如中央财政还有较大的举债空间和赤字提升空间;

化债:拟一次性增加较大规模债务限额,置换地方政府存量隐性债务,加大力度支持地方化解债务风险,相关政策待履行相关法定程序后再向社会做详尽说明,这项政策是近年来出台的支持化债力度最大措施;

地产:财政部将积极研究出台有利于房地产平稳发展的增量措施,允许专项债券用于土地储备,用好专项债券来收购存量商品房;

海外降息

06

9月美联储开启降息周期,利好风险资产

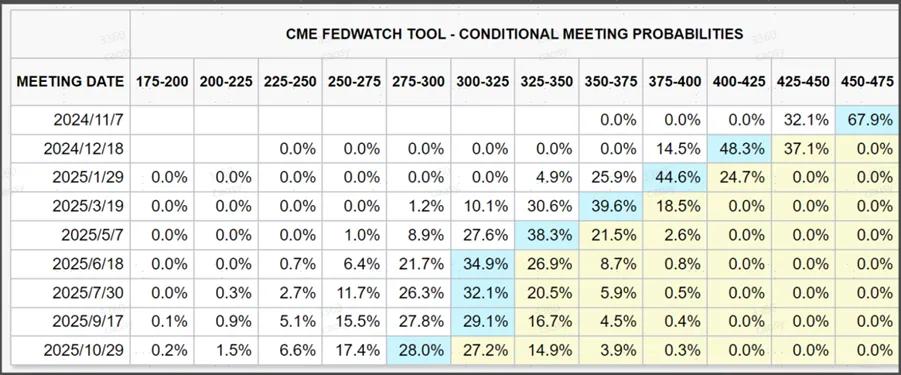

美联储超预期降息50BP。

9月FOMC会议小结:1)降息50BP超预期,但此前利率市场期货显示65%概率会降息50BP,因此也不算太意外;2)降息的原因在于鲍威尔认为本次降息50Bp是对此前7月没有降息的弥补;3)降息路径:鲍威尔称不意味着后续会一直以50bp的节奏降息,而是完全取决于经济数据,当前点阵图显示2024年市场降息大概在100BP和会议前一样。

我们的看法:1)降息周期的开启方向更重要;2)本届美联储的前瞻能力不如执行能力,后续降息超预期的概率更大;3)美联储把关注重心从通胀切换至经济增长。

数据来源:Wind

数据来源:Wind07

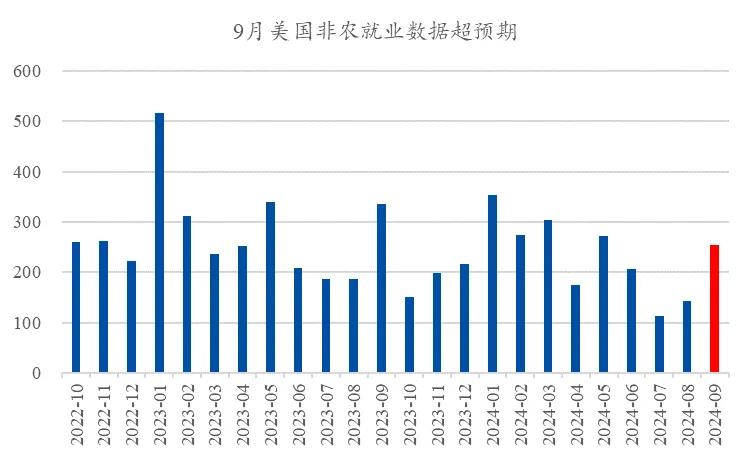

非农超预期使降息预期短期下行,但不改降息方向

美国9月非农超预期,同时上修前两个月数据,降息预期有所下行。

9月美国非农就业数据新增25.4万,大超市场此前的预期15万,此外7月非农从8.9万上修到14.4万,8月非农从14.2万上修至15.9万,失业率从4.2%下降至4.1%;

数据发布后使得“衰退叙事”有所降温,典型的代表是美联储降息预期修正为年内11月和12月均降息25BP。

尽管非农数据超预期使降息预期短期有所下行,但不改降息方向,且对于资产价格而言,方向比幅度更重要。

资料来源:Wind

资料来源:Wind08

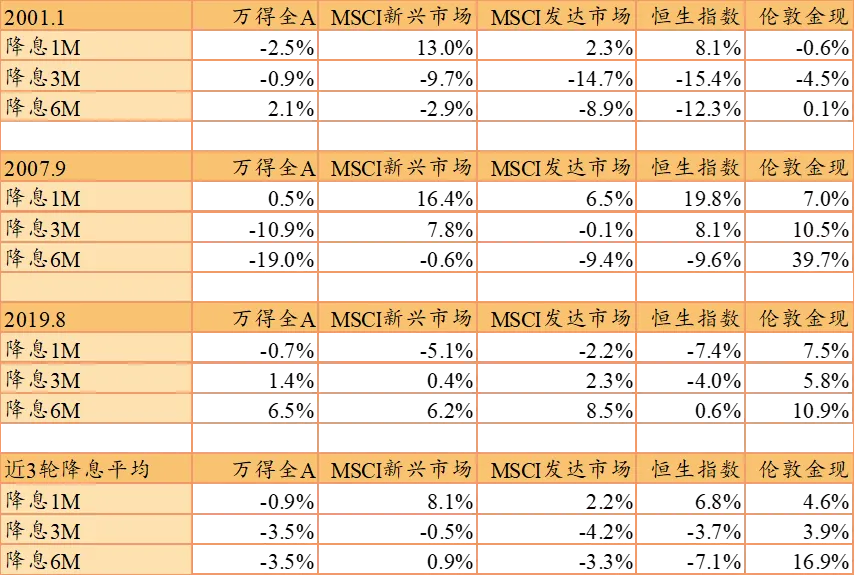

降息将改善全球流动性,新兴市场表现好于发达市场

参考2000年以来美联储3次降息周期,权益市场表现较好,且新兴市场权益好于发达市场。

综合考虑地缘政治(2018年开启贸易战)、产业政策(自主可控)、经济条件(美国经济软着陆,国内经济难有大起色),A股的估值水平(都处于历史低位),当前的降息周期可能和2019年具备一些可比性。

2019年美联储降息后,国内资产中权益录得正收益。

表:历次降息周期的资产价格表现

数据来源:Wind

数据来源:Wind估值修复

09

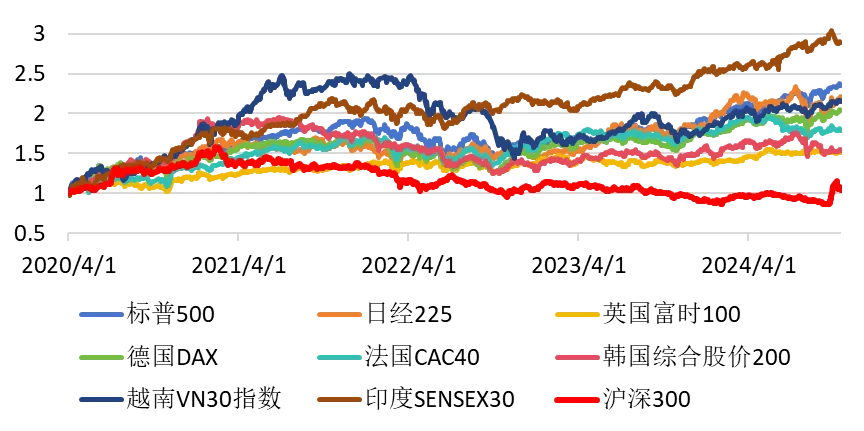

全球各主要股市均陆续创历史新高,A股存在超跌反弹空间

自新冠疫情爆发以来,无论各国经济体表现如何,在流动性等因素驱动下,其股市均获得较好表现,全球各主要股市陆续创出历史新高,A股存在超跌反弹动能和空间。

图:全球各主要股市均陆续创历史新高

数据来源:Wind,截至2024年10月16日

数据来源:Wind,截至2024年10月16日10

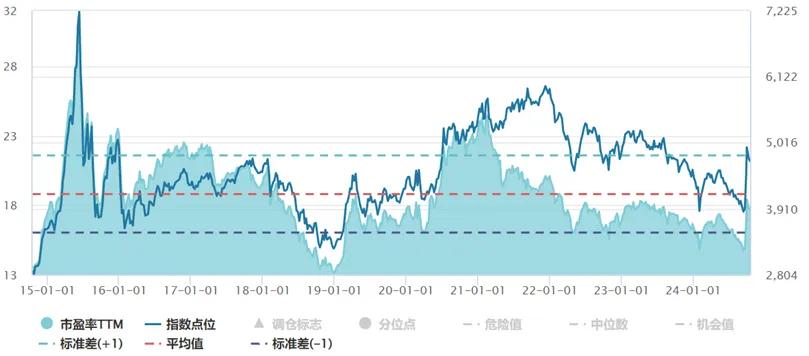

A股估值仍处于历史相对较低区域

9月底以来,受经济预期改善影响,A股迎来一轮快速上涨,但随着快涨回调,A股总体估值仍然仅有17倍,处于过去10年38%分位数,由于经济预期改善,当前点位配置价值值得关注。

图:万得全A市盈率变化

数据来源:Wind,截至2024年10月17日

数据来源:Wind,截至2024年10月17日风险提示:基金有风险,投资需谨慎。以上内容仅供参考,不构成本公司任何投资建议或保证,也不作为任何法律文件。观点和预测仅代表材料制作时结合当时市场作出的分析判断随着市场行情等因素变化,上述判断可能发生改变。未经同意请勿引用或转载。