量化市场追踪周报(2024W49):主力资金情绪偏弱,主动权益基金增配制造、消费板块

(来源:信达金工与产品研究)

内容摘要

本周市场复盘:本周各宽基指数仍延续震荡行情,在周五迎来一定回调,以中证2000为代表的小盘指数相对占优。本周主力主动资金流情绪偏弱,资金净流出有所扩大,其中计算机、机械主动资金净流出较多。公募基金配置方面,主动权益基金在近期对于制造、消费板块有所增配,对于红利板块持续减配,并且在前期“谷子经济”等概念影响下,主动权益基金在TMT板块中的配置有所分化,对于电子、通信行业持续减配、对于计算机、传媒行业持续增配。基于风险视角的考虑,我们本周仍建议在中观配置上可能需规避公募前期增配较多的红利+TMT的哑铃型结构,转向更为均衡的配置,控制震荡行情下的风险。

公募基金:制造板块仓位持续上调,红利ETF呈净流入。本周主动权益基金仓位较上周略微下降,“固收+”基金仓位维持不变。本周中盘成长仓位上调,小盘成长仓位下降;近三月来看,小盘成长风格增配明显。行业方面,本周主动权益型基金配置比例上调较多的行业有商贸零售、银行、食品饮料、计算机、传媒,配比下调较多的行业有电力及公用事业、电子、通信、煤炭、家电。

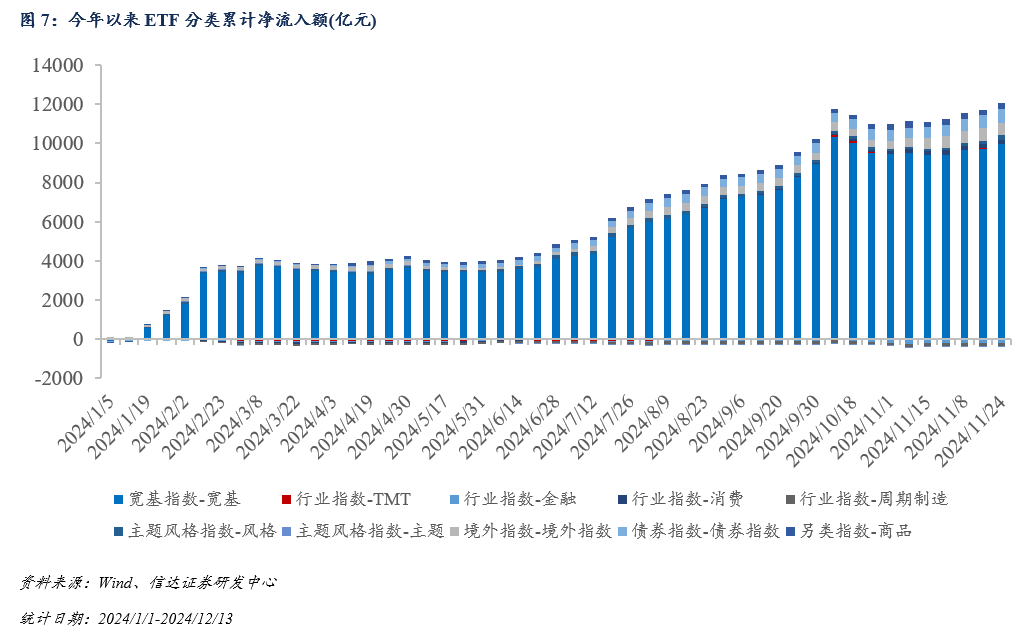

本周,各类型ETF基金资金净流入41.69亿元。宽基ETF方面,本周资金净流入约237.68亿元,合计规模为22094.17亿元。行业ETF方面,本周资金净流入约2.14亿元,合计规模为5533.9亿元。近三月,消费板块ETF资金呈净流入。本周境内新成立基金数目共计21只,主动权益型基金新发总份额约为9.42亿元,为近1年47.00%分位。今年以来主动权益型基金新发256只,规模合计约659.22亿元;被动权益型基金新发254只,超过2021年同期,规模合计约1217.68亿元。

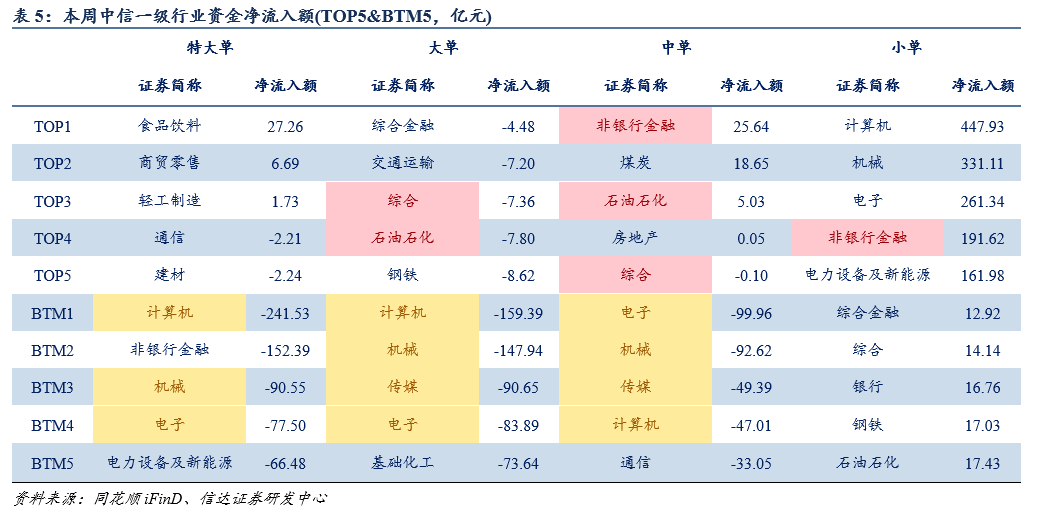

主力/主动资金流向:本周主力净流出幅度持续扩大,本周主买净额约-4188亿元。行业方面,本周主力流出机械、计算机;主动资金流出机械、计算机。

风险因素:结论基于历史数据统计、建模和测算,受市场不确定性影响可能存在失效风险。

01

本周市场复盘:主力资金情绪偏弱,主动权益基金增配制造、消费板块

本周各宽基指数仍延续震荡行情,在周五迎来一定回调,以中证2000为代表的小盘指数相对占优。本周主力主动资金流情绪偏弱,资金净流出有所扩大,其中计算机、机械主动资金净流出较多。公募基金配置方面,主动权益基金在近期对于制造、消费板块有所增配,对于红利板块持续减配,并且在前期“谷子经济”等概念影响下,主动权益基金在TMT板块中的配置有所分化,对于电子、通信行业持续减配、对于计算机、传媒行业持续增配。基于风险视角的考虑,我们本周仍建议在中观配置上可能需规避公募前期增配较多的红利+TMT的哑铃型结构,转向更为均衡的配置,控制震荡行情下的风险。

宽基指数表现回顾:本周(2024/12/9-2024/12/13)经历上周上涨后,主要宽基指数略微下挫,结构上以中证2000为代表的小盘宽基指数表现较为强势,北证50回调较多。截至2024/12/13,上证指数报收3391.88点,周涨跌幅约-0.36%;深证成指报收10713.07点,周涨跌幅约-0.73%;创业板指报收2235.26点,周涨跌幅约-1.40%;沪深300报收3933.18点,周涨跌幅约-1.01%。

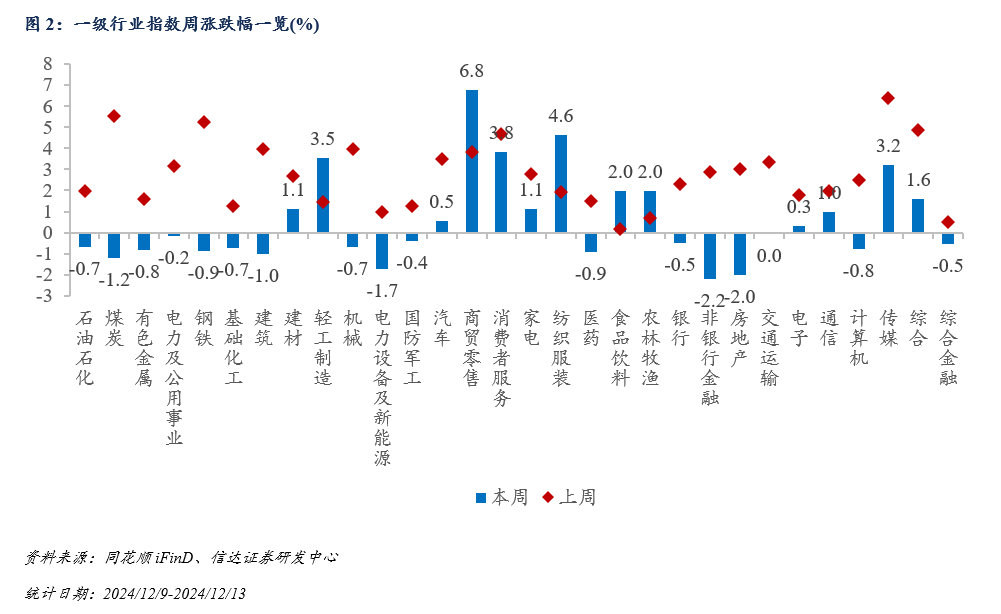

行业指数表现回顾:本周(2024/12/9-2024/12/13)各行业板块分化较大,消费板块上涨较明显,前期强势的红利板块有所回撤,TMT板块中传媒行业表现较好。周涨跌幅排名居前的行业有商贸零售、纺织服装、消费者服务、轻工制造、传媒等,收益率依次为6.75%、4.64%、3.82%、3.54%、3.18%;周涨跌幅排名靠后的行业包括非银行金融、房地产、电力设备及新能源、煤炭、建筑等,收益率依次为-2.21%、-2.00%、-1.72%、-1.20%、-1.01%。

02

公募基金:主动权益持仓的成长属性持续加强

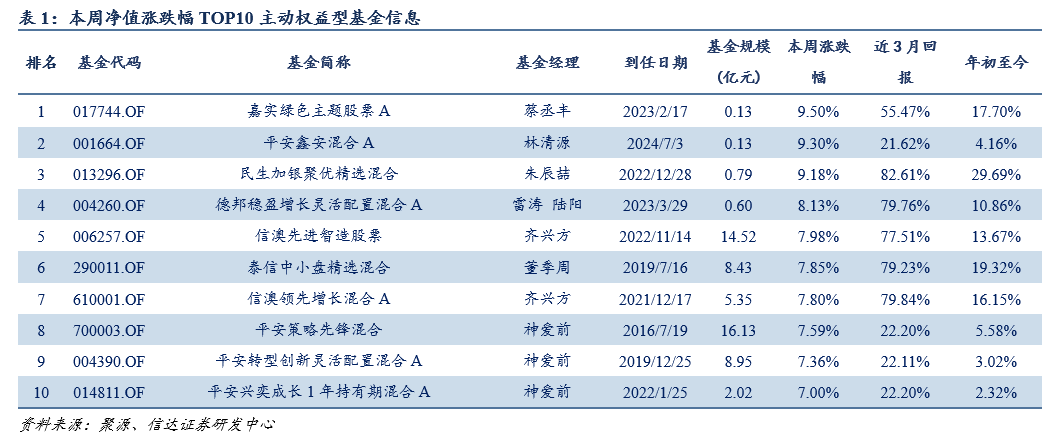

截至2024/12/13,本周主动偏股型基金的净值涨跌幅平均值0.11%。基金总数为4422,上涨数目为2293,占比达到51.85%。其中:净值表现最好的前五只基金分别是嘉实绿色主题股票A、平安鑫安混合A、民生加银聚优精选混合、德邦稳盈增长灵活配置混合A、信澳先进智造股票,一周净值涨跌幅分别是9.50%、9.30%、9.18%、8.13%、7.98%。

公募基金仓位测算:主动权益基金仓位较上周略微下降,“固收+”基金仓位维持不变

从持股市值加权平均值来看,本周主动权益型基金整体仓位较上周有略微下降,“固收+”基金仓位维持不变。截至2024/12/13,主动权益型基金的平均仓位约为86.13%。其中,普通股票型基金的平均仓位约为88.12%(较上周下降0.14pct),偏股混合型基金的平均仓位约为87.06%(较上周下降0.09pct),配置型基金的平均仓位约为83.80%(较上周下降0.13pct);“固收+”基金平均仓位约为23.61%,较上周上升0.07pct。

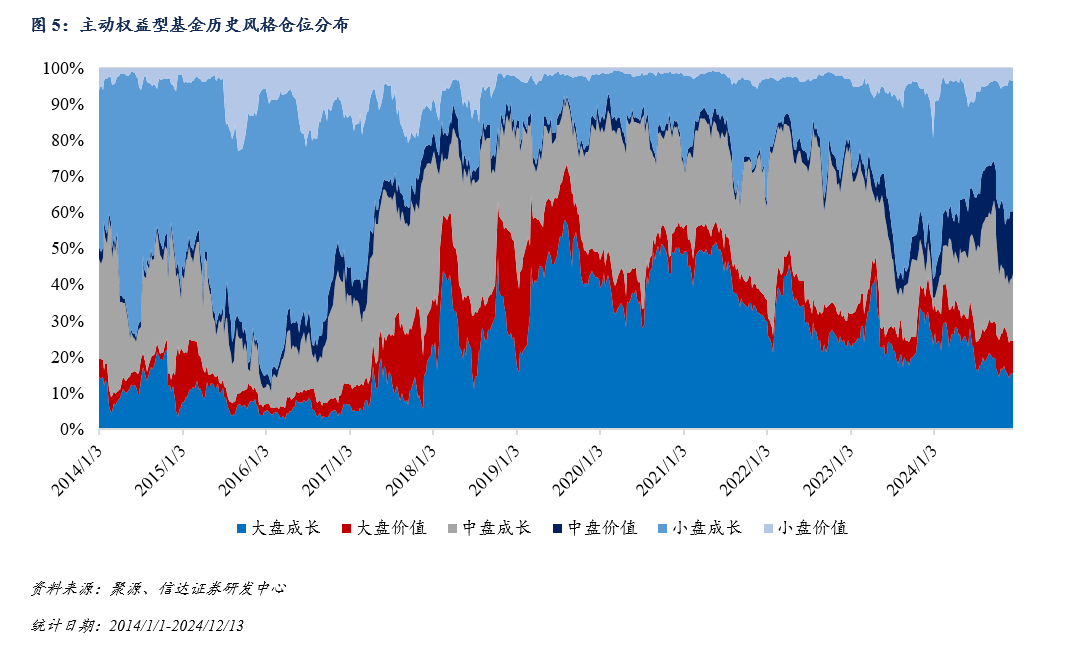

主动权益产品风格动向:中盘成长风格仓位上调,小盘成长仓位下降

本周中盘成长仓位上升,小盘成长仓位下降。近三月,小盘成长风格均增配明显,配置比例提升13.29pct。截至2024/12/13,主动偏股型基金大盘成长仓位15.51%(较上周上升0.03pct),大盘价值仓位9.29%(较上周上升0.35pct),中盘成长仓位18.08%(较上周上升0.7pct),中盘价值仓位18.11%(较上周下降0.32pct),小盘成长仓位35.48%(较上周下降0.64pct),小盘价值仓位3.53%(较上周下降0.12pct)。

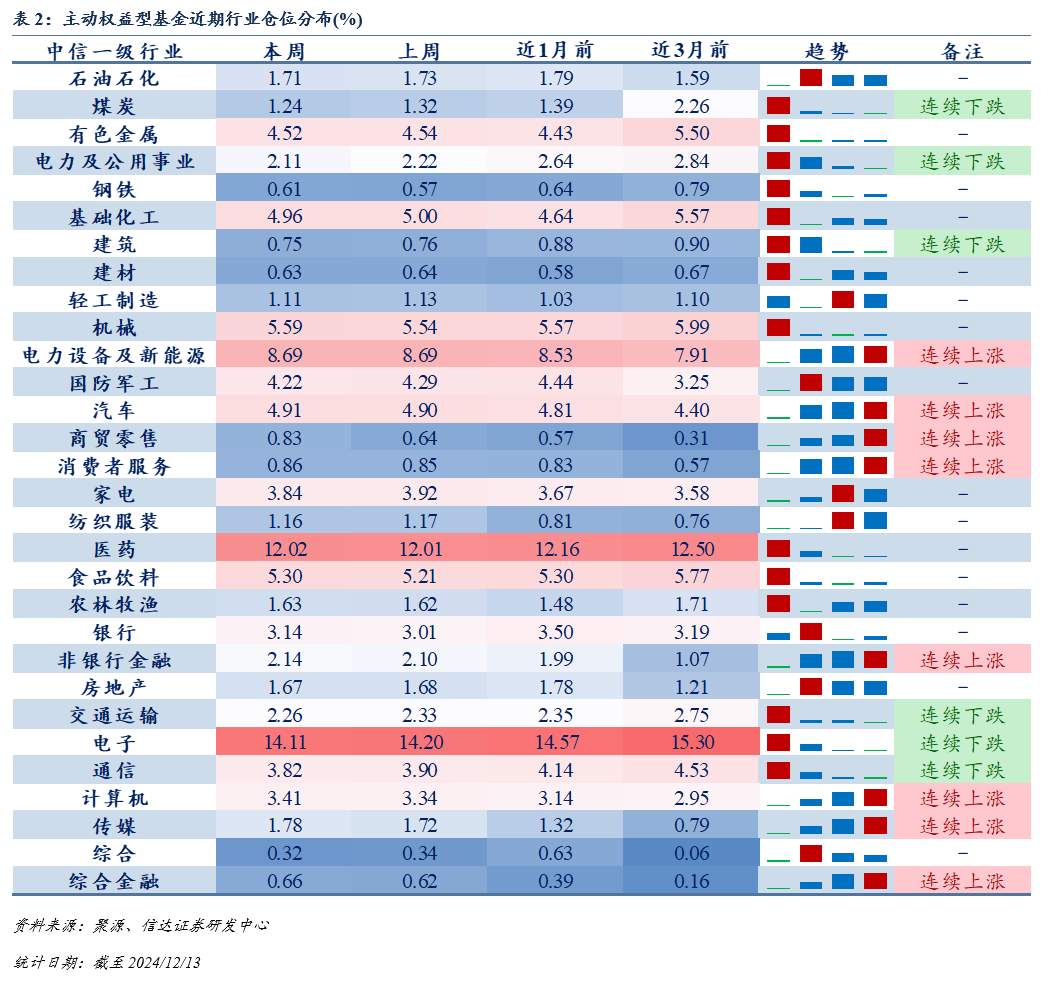

主动权益产品行业动向:制造板块持续增配,红利板块持续减配

近一个月以来,制造板块呈持续增配态势,电新、汽车、国防军工行业近一月仓位连续上升,红利类行业包括煤炭、电力及公用事业等持续减配,TMT板块内部有所分化,在电子、通信行业上有所减配,在计算机、传媒上行业有所增配。从持股市值加权平均值来看,本周主动权益型基金配置比例上调较多的行业有商贸零售(约0.83%,较上周提升0.19pct)、银行(约3.14%,较上周提升0.14pct)、食品饮料(约5.30%,较上周提升0.09pct)、计算机(约3.41%,较上周提升0.07pct)、传媒(约1.78%,较上周提升0.06pct),配比下调较多的行业有电力及公用事业(约2.11%,较上周下降0.12pct)、电子(约14.11%,较上周下降0.09pct)、通信(约3.82%,较上周下降0.08pct)、煤炭(约1.24%,较上周下降0.08pct)、家电(约3.84%,较上周下降0.08pct)。

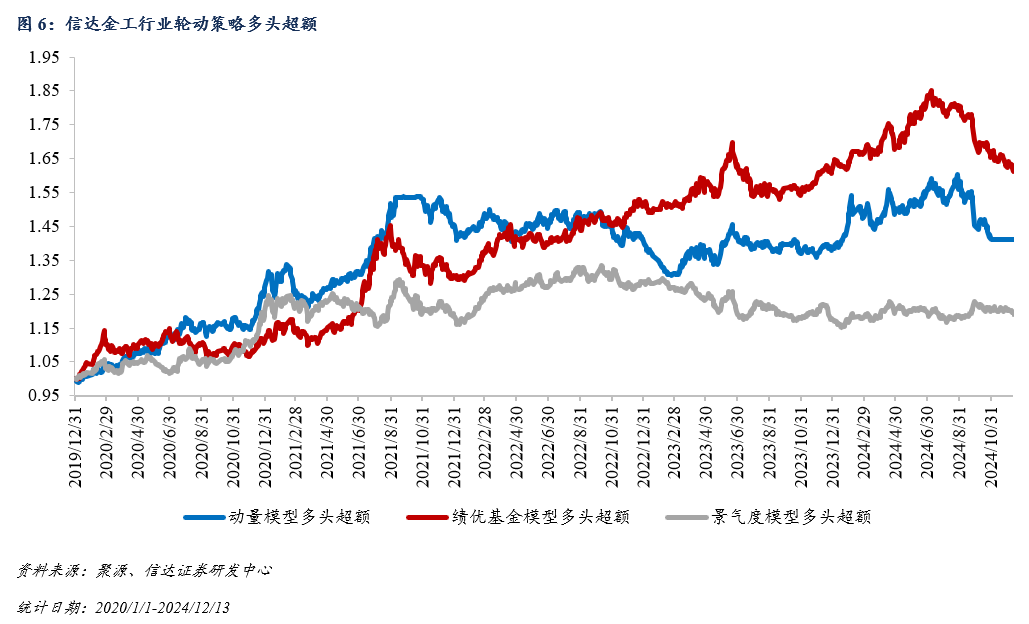

基于绩优基金持仓倾向的边际变化,我们研发了相应行业轮动模型并予以及时跟踪。本周绩优基金超配的行业包括电力及公用事业、有色金属、煤炭、国防军工、机械、房地产等,依旧维持在红利风格上的较高暴露度;低配的行业包括非银行金融、食品饮料、银行、医药、电子、电力设备及新能源等,绩优基金整体对于当前机构重仓行业仍维持谨慎判断。

ETF市场跟踪:TMT板块ETF获净流入

本周(2024/12/9-2024/12/13),境内股票指数ETF资金合计净流入约41.69亿元,合计规模为27740.61亿元;境外指数ETF持续净流入,合计净流入约40.1亿元,合计规模为3968.6亿元;商品指数ETF合计净流入约4.78亿元,合计规模为709.53亿元。

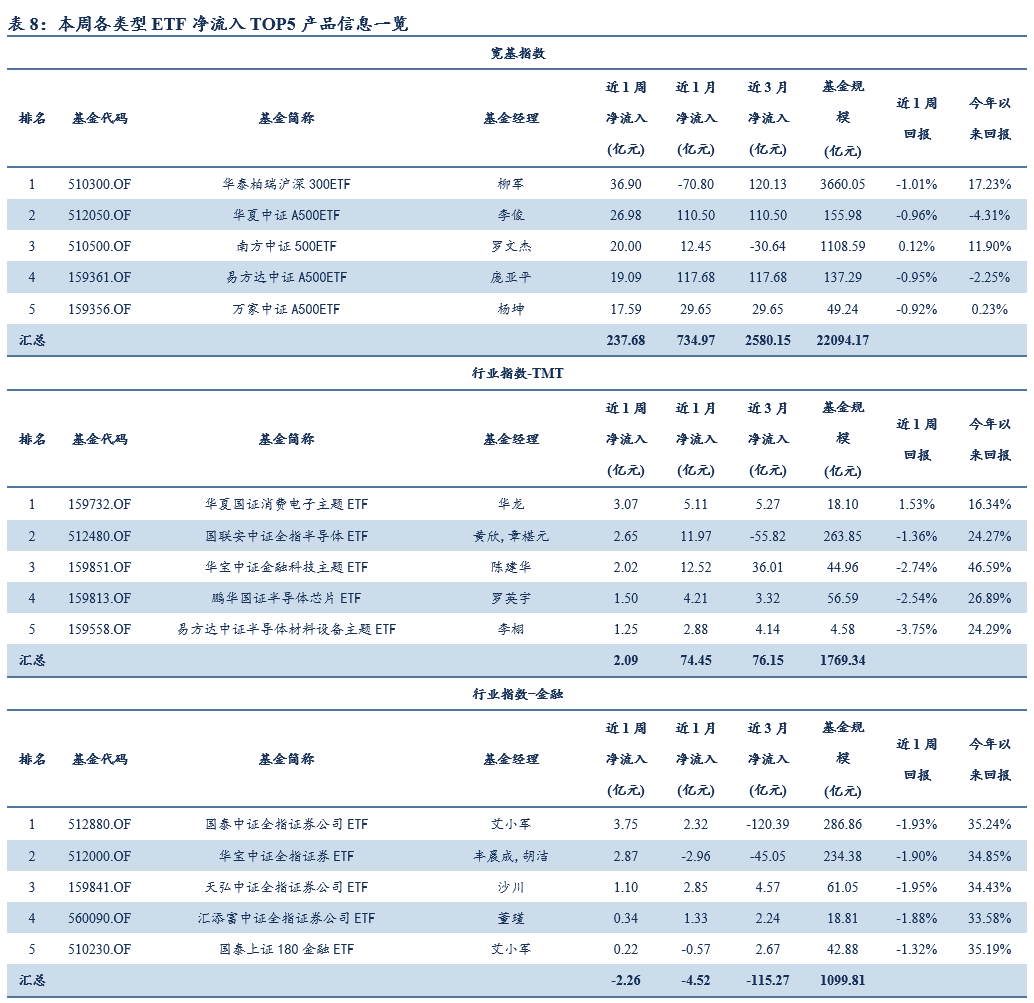

宽基ETF方面,本周资金净流入约237.68亿元,合计规模为22094.17亿元。其中,净流入较多的产品为华泰柏瑞沪深300ETF、华夏中证A500ETF、南方中证500ETF、易方达中证A500ETF、万家中证A500ETF,净流入金额分别为36.9亿元、26.98亿元、20亿元、19.09亿元、17.59亿元。

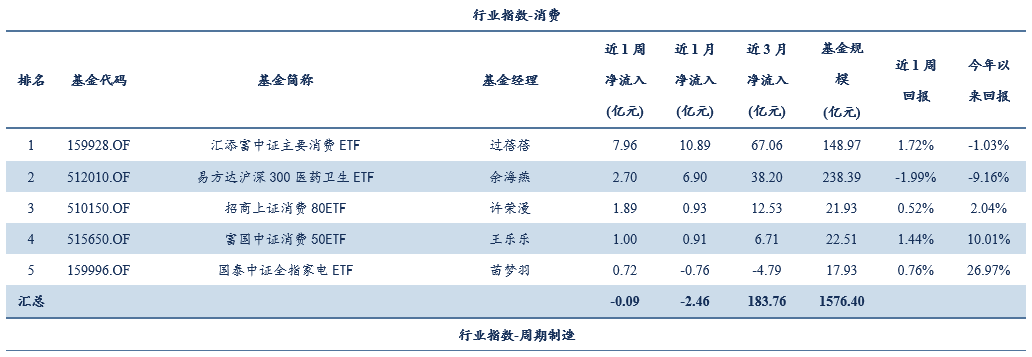

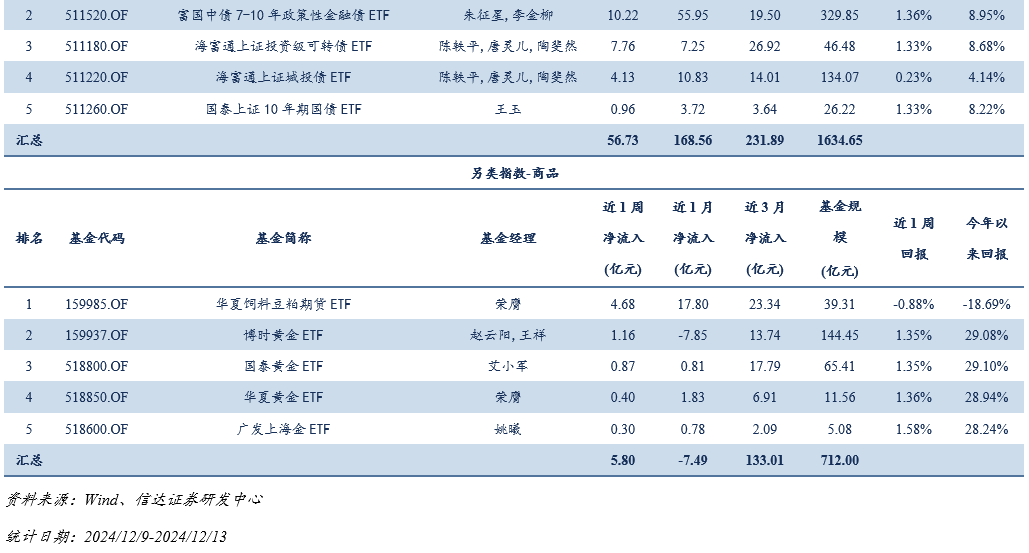

行业ETF方面,本周资金净流入约2.14亿元,合计规模为5533.9亿元。其中,TMT净流入2.09亿元,金融净流出2.26亿元,消费净流出0.09亿元,周期制造净流入2.39亿元。近三月,消费板块ETF资金呈净流入。

风格主题ETF方面,本周资金净流入约64.43亿元,合计规模为4693.47亿元。其中,风格ETF净流入60.63亿元,合计规模为928.92亿元;主题ETF净流入3.8亿元,合计规模为685.25亿元。本周净流入相对较多的产品包括华泰柏瑞红利ETF、易方达中证人工智能ETF。

债券ETF方面,本周资金净流入约56.73亿元,合计规模为1634.65亿元。其中,净流入较多的产品为博时中证可转债及可交换债券ETF、富国中债7-10年政策性金融债ETF,净流入金额分别为47.04亿元、10.22亿元。

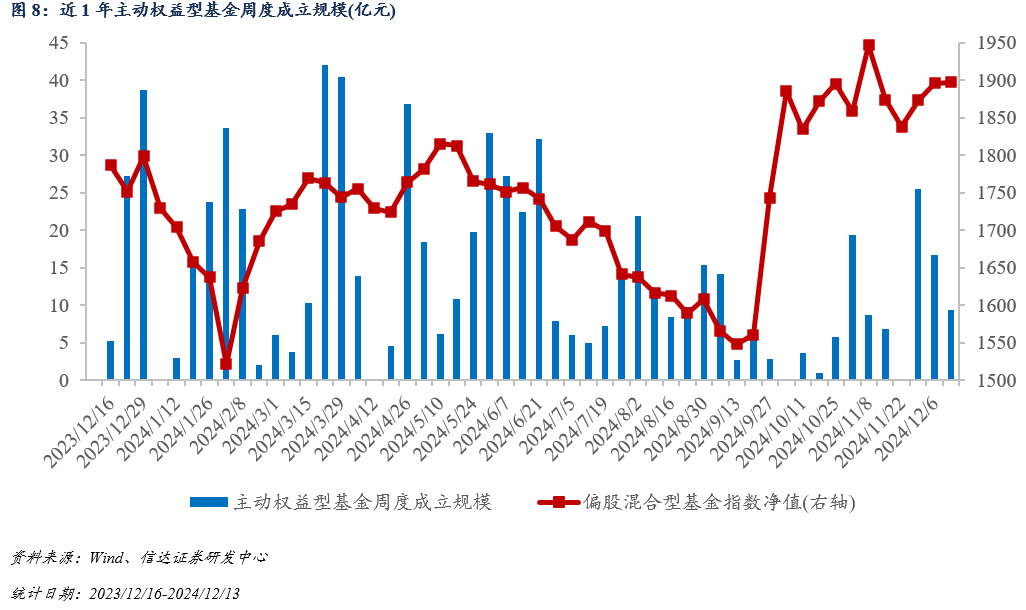

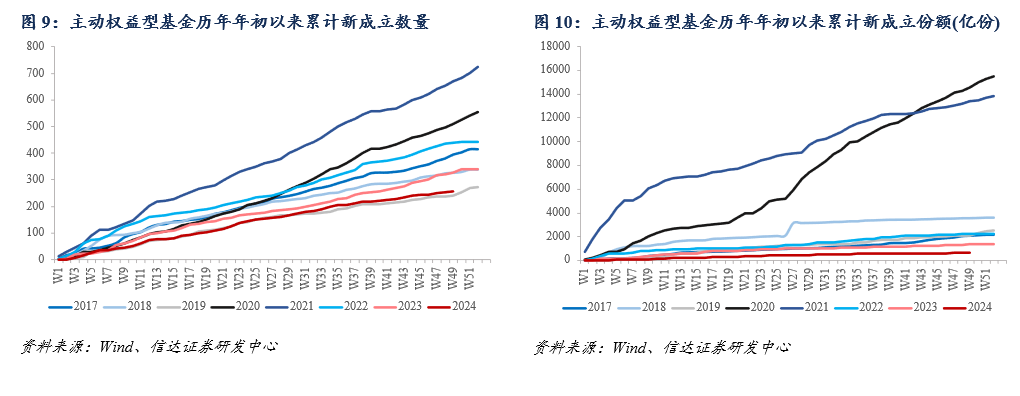

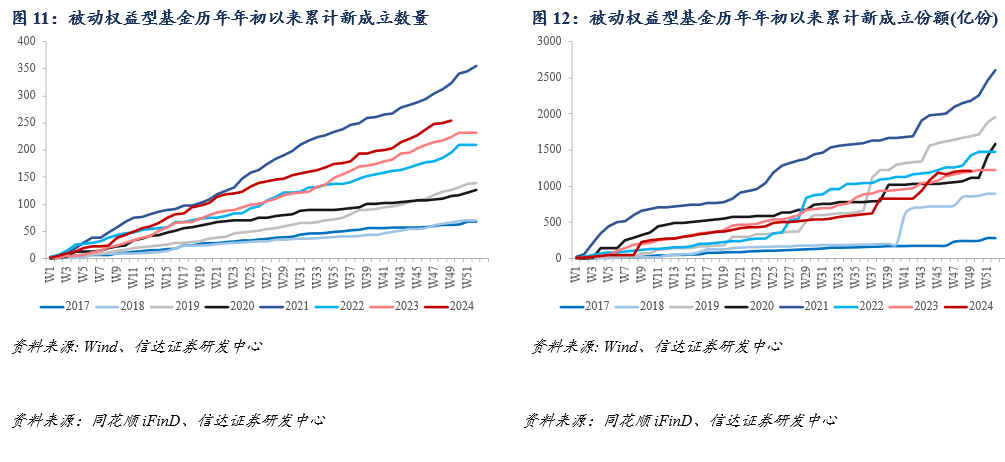

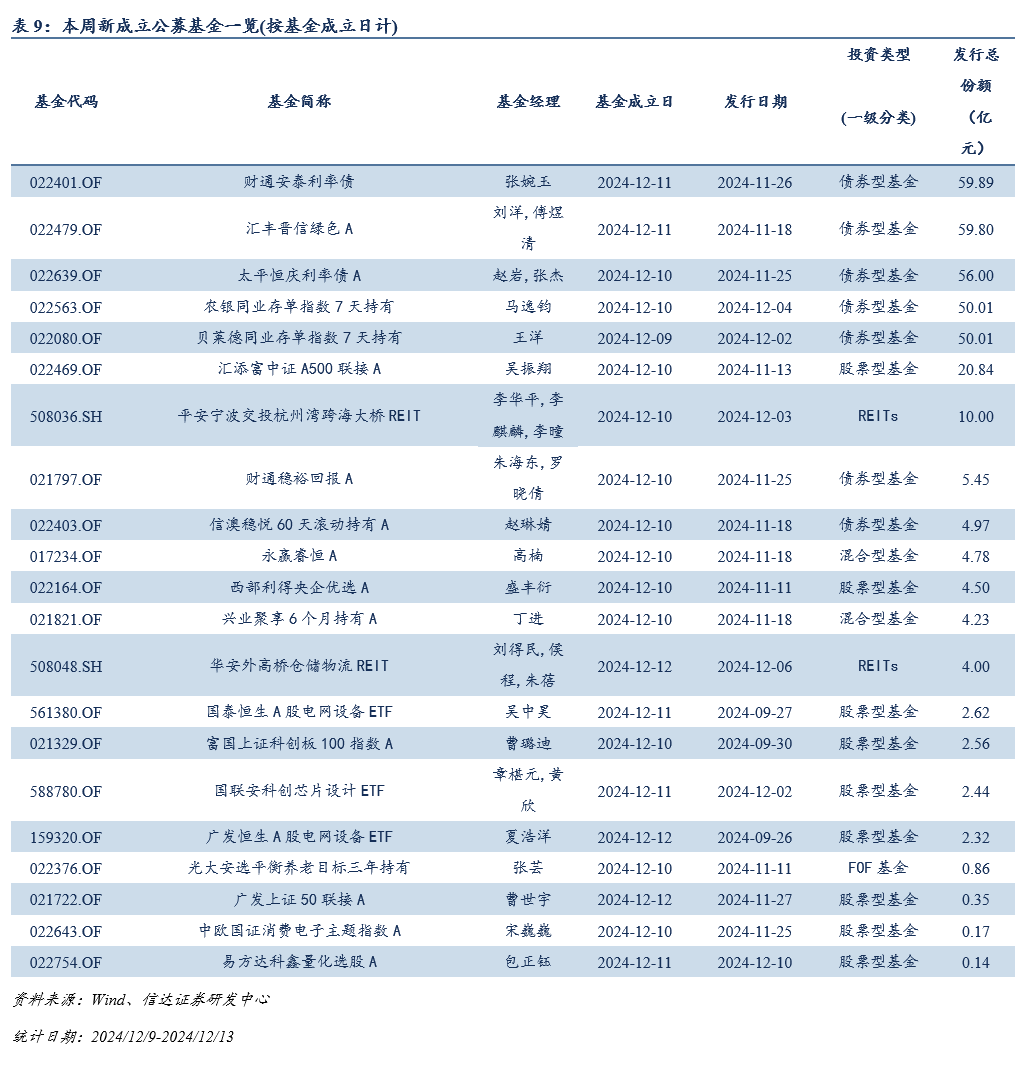

新成立基金:本周主动权益型基金新发总份额约为9.42亿元,为近1年47.00%分位

本周境内新成立基金数目共计21只,主动权益型基金新发总份额约为9.42亿元,为近1年47.00%分位。今年以来主动权益型基金新发256只,规模合计约659.22亿元;被动权益型基金新发254只,超过2021年同期,规模合计约1217.68亿元。

03

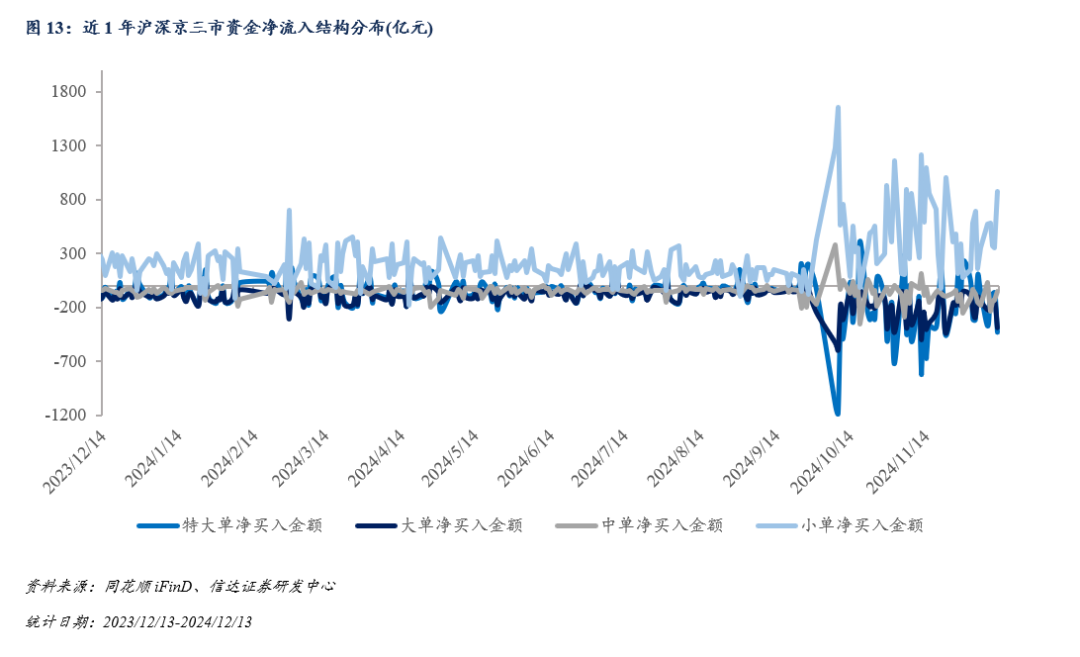

主力/主动资金流:本周主力净流出幅度持续扩大,主力主动资金流出计算机、机械

本章的统计基于同花顺对主力资金的划分,标准如下:(1)特大单:成交量在20万股以上,或成交金额在100万元以上的成交单;(2)大单:成交量在6万股到20万股之间,或成交金额在30万到100万之间,或成交量占流通盘0.1%的成交单;(3)中单:成交量在1万股与6万股之间,或成交金额在5万到30万之间的成交单;(4)小单:成交量在1万股以下,或成交金额在5万元以下的成交单。

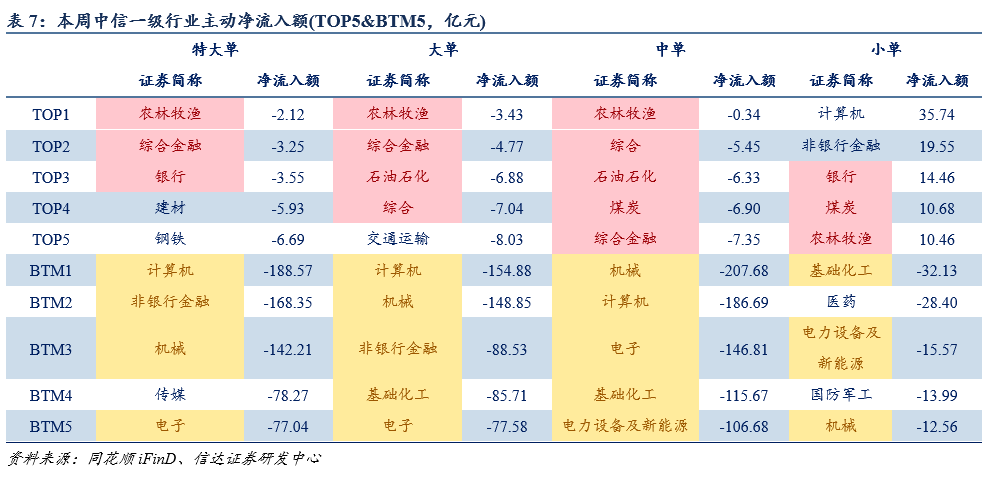

本周主力净流出幅度持续扩大,本周主买净额约-4188亿元。行业方面,本周主力流出计算机、机械;主动资金流出机械、计算机。

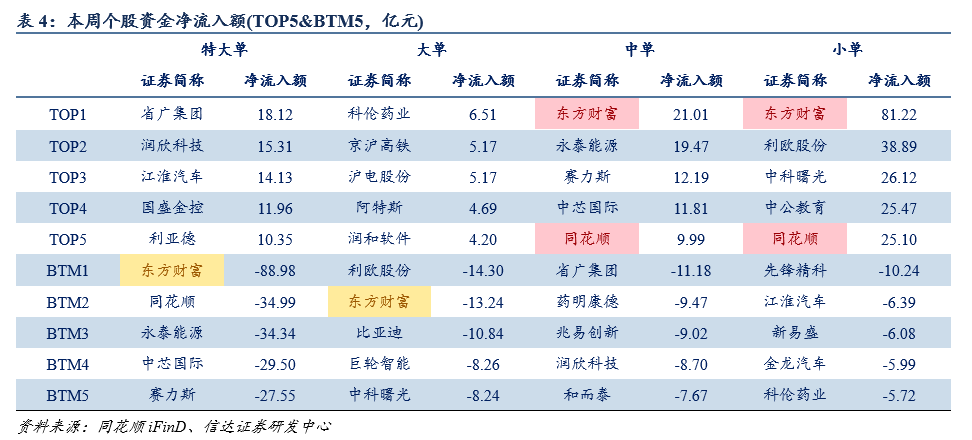

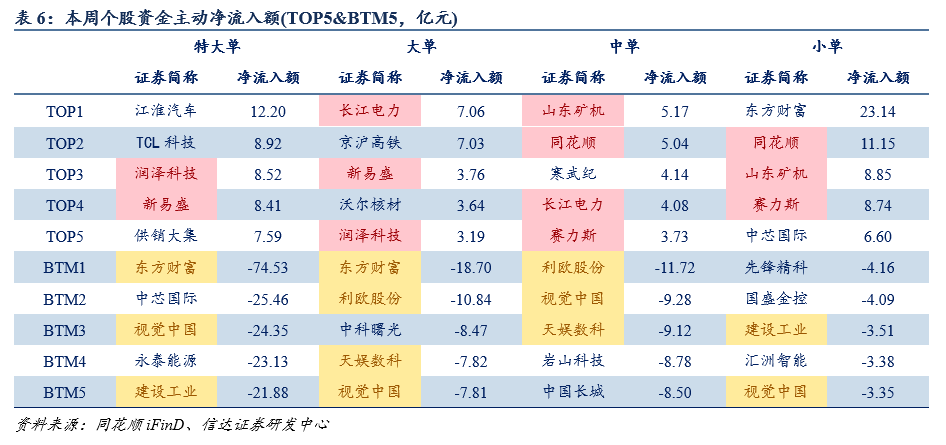

主力资金流:(1)个股:主力净流入&中小单净流出:江淮汽车、新易盛、润欣科技、TCL科技、省广集团 等。主力净流出&中小单净流入:东方财富、利欧股份、永泰能源、同花顺、中芯国际等。(2)行业:主力净流出&中小单净流入:计算机、机械、非银行金融、电子、基础化工等。

主动资金流:(1)个股:主动资金更看好 润泽科技、长江电力、山东矿机、新易盛、TCL科技 等标的,东方财富、视觉中国、天娱数科、利欧股份、建设工业 等标的遭主动资金净卖出。(2)行业:主买净额居前的行业有:农林牧渔 等;流出较多的行业有:机械、计算机、非银行金融、基础化工、电子等。

附录1:本周各类型ETF净流入TOP5产品信息一览

附录2:本周公募基金新成立与新发行一览

本周境内新成立基金数量共计21只,包括股票型基金9只、债券型基金7只、混合型基金2只、FOF基金1只、REITS基金2只,发行总份额为345.95亿元,发行规模较大的基金包括财通安泰利率债、汇丰晋信绿色A、太平恒庆利率债A等,规模依次为59.89亿元、59.80亿元、56.00亿元。

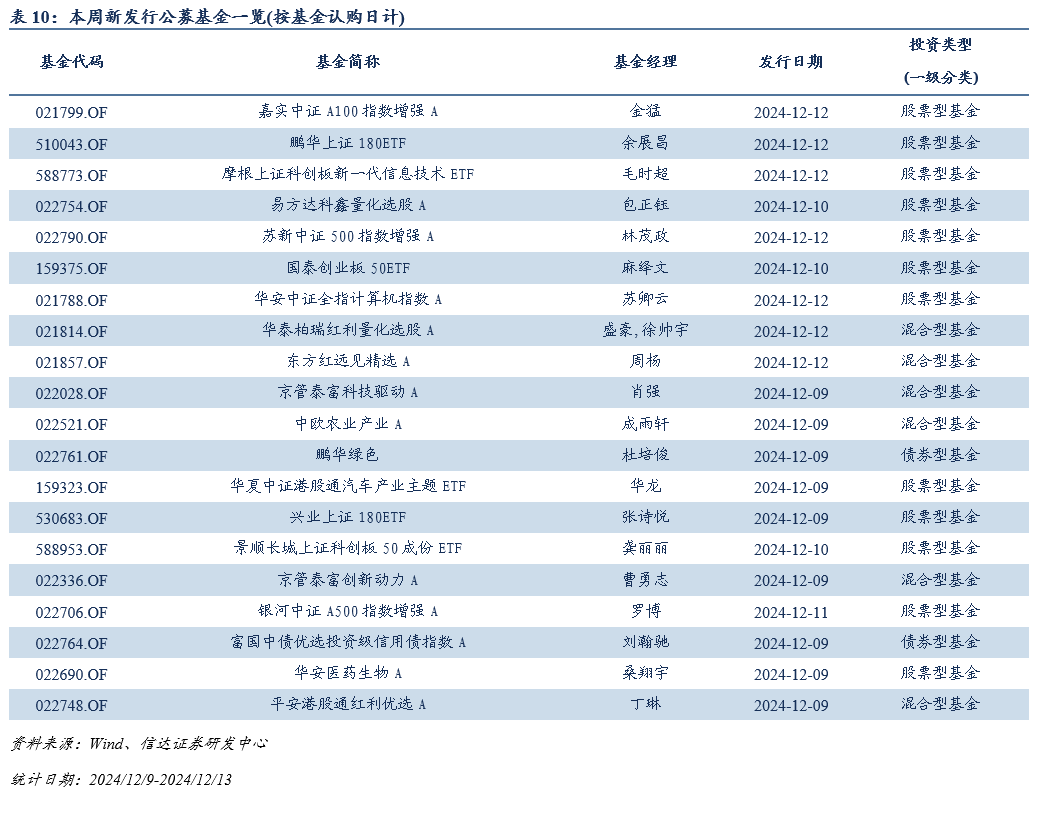

本周境内新发行20只基金,包括股票型基金12只、债券型基金2只、混合型基金6只。

报告来源

本文源自报告《量化市场追踪周报W49:主力资金情绪偏弱,主动权益基金增配制造、消费板块》

报告时间:2024年12月15日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001、吴彦锦 S1500523090002、周君睿 S1500523110005

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

风险提示

★

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。