Mysteel周报:一周钢市概览 主要品种多数下跌(8.2-8.7)

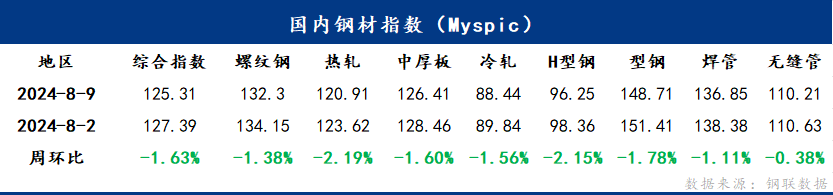

概述:9日国内钢材指数(Myspic)综合指数报收125.31点,周环比下跌1.63%。供应方面,本周五大钢材品种供应844.06万吨,周环比降31.42万吨,降幅为3.59%。长流程贡献主要减量(-18.7万吨),尤其本次螺纹产量降幅最为明显,下降8.7%,主要受新旧国标转换的影响;本周五大钢材总库存1747.41万吨,周环比降10.45万吨,降幅为0.60%。本周五大品种总库存降库,厂库周环比减少3.1万吨,降幅0.64%,且社库周环比减少7.35万吨,降幅0.58%。消费方面,本周五大品种周消费量为854.51万吨,周环比降20.33万吨,降幅为2.32%;其中建材消费环比降5.9%,板材消费降0.2%。本周五大品种中建材与板材消费均下降,其中建材消费下降最为明显。总体来说,从五大品种的数据来看,整体上呈现供需双弱的格局,库存开始降库,基本面存在一定压力。

【资讯速递】

◎本周,全国47个港口进口铁矿库存为15633.96万吨,环比降56.35万吨;45个港口进口铁矿石库存总量15043.96万吨,环比降46.35万吨。

◎本周,247家钢厂高炉炼铁产能利用率87.02%,环比减少1.85个百分点;钢厂盈利率5.19%,环比减少1.30个百分点;日均铁水产量 231.7万吨,环比减少4.92万吨。

◎本周,全国钢厂进口铁矿石库存总量为9045.87万吨,环比减少76.81万吨。

◎首钢水钢自8月9日开始控产减产,高炉控铁水、轧线不饱和生产,日均影响建筑钢材产量0.3万吨,恢复时间待定。

◎8月河钢集团邯郸基地计划冷轧检修,预计影响产量邯钢1万吨,邯宝2万吨。

◎8月鞍钢硅钢产线检修,预计影响产量4万吨。

◎截至8月9日12:00,江苏地区钢厂铁水与废钢价差相比,铁水比废钢价格低14元/吨。

◎8月9日,76家独立电弧炉建筑钢材钢厂平均成本为3483元/吨,日环比减少35元/吨 。平均利润为-182元/吨,谷电利润为-62元/吨,日环比减少6元/吨。

◎8月9日,全国300家长、短流程代表钢厂废钢库存总量521.41万吨,较昨日增4.89万吨,增0.95%;库存周转天9.1天,较昨日持平;日消耗总量46.97万吨,较昨日增0.84%。

一、Myspic指数:

9日国内钢材指数(Myspic)综合指数报收125.31点,周环比下跌1.63%。螺纹钢指数报收132.3,周环比下跌1.38%;热轧板卷指数报收120.91,周环比下跌2.19%;中厚板指数报收126.41,周环比下跌1.60%;冷轧板卷指数报收88.44,周环比下跌1.56%;型钢指数报收148.71,周环比下跌1.78%。

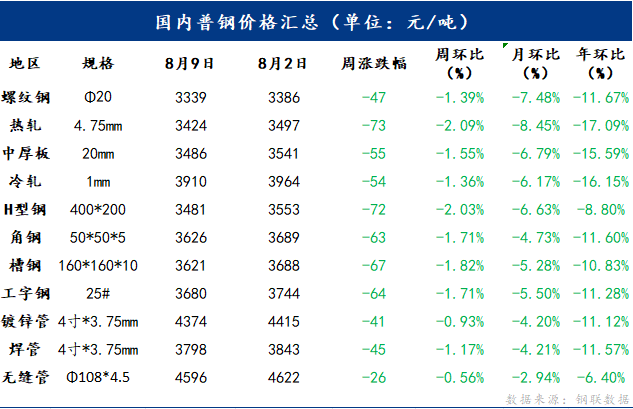

二、国内普钢价格一览:

9日国内主要品种呈现统一下跌的走势。主要品种中,螺纹钢均价报收3339元/吨,周环比下跌47元/吨;热轧板卷均价报收3424元/吨,周环比下跌73元/吨;中厚板均价报收3486元/吨,周环比下跌55元/吨;冷轧板卷均价报收3910元/吨,周环比下跌54元/吨。

三、产业数据汇总:

四、本周主要品种综述:

建筑钢材:

本周建材市场先扬后抑,全国螺纹钢均价周环比下跌47元/吨。本周新旧国标切换影响仍在,叠加钢厂亏损扩大,主动减停产增多,产量大幅下降,虽然钢厂库存和社会库存降幅也有所扩大,但产量下降后市场对于原材支撑不足存在预期,加之终端需求迟迟未见起色,商家出货操作仍占据主流。下周产量继续下降,需求维持低位,供需负差下库存延续降势,叠加旧标资源需要加速去库,市场心态谨慎偏弱。因此预计下周价格或弱势调整为主,个别城市有望出现反弹。

热轧卷板:

本周国内热轧板卷价格普遍下跌,全国24个主要市场3.0mm热轧板卷价格均价为3489元/吨,较上周下跌72元/吨;4.75mm热轧板卷均价为3424元/吨,较上周下跌73元/吨。从各区域的库存数据看,降幅最大的区域是西北地区,较上周降0.89万吨,增幅最大的区域是华南地区,较上周增加4万吨。本周市场在检修产量减少的情况下,库存继续增库,主要集中在华南,华北等区域,其余地区增幅较小。供减库增的情况下,说明目前下游需求缩减情况比较严峻,基本面矛盾继续加剧。市场价格持续处于弱势运行,目前来看市场对后市预期不强,预计下周价格或将继续震荡弱势运行为主。

冷轧卷板:

本周全国冷轧板卷市场价格继续下跌,整体均价重心持续下移,目前市场需求偏弱,再加上处于高温天气,户外工程较少,商家成交并不理想,心态也多以悲观为主。基本面看,冷轧开工率周环比下降,产能利用率下降,产量周环比下跌,本周厂库和社库均有所下降,本周库存下降幅度较大,但市场仍处于降库阶段。市场方面,本周黑色期货盘面震荡偏弱运行,市场价格大多跟随期货下跌,周内市场价格以下跌为主。

供应方面:本周钢厂开工率、产能利用率和产量均有所下跌,市场整体库存也下跌,近期有部分钢厂有停产检修计划,预计下周样本企业周度产量或在85万吨以下。

价格方面:预计下周全国冷轧板卷价格或将维持弱势运行态势。

心态/需求方面:近期钢厂接单情况不佳,有部分钢厂下调钢厂接单价,但目前贸易商手中库存充足,主动订货情绪不高。再加上近期有下游企业放高温假,贸易商成交表现并不理想,对后市仍偏悲观看待。

总结:本周黑色期货盘面震荡偏弱运行,市场现货价格也多跟随期货下跌,再加上市场处于淡季,市场交投氛围进一步减弱,周内市场成交不畅。价格方面,目前冷轧市场库存处于高位,贸易商在淡季需求下出货并不理想,而为了加速出货,贸易商大多选择降价的操作,市场价格或仍有下跌空间。综合来看,预计下周全国冷轧板卷价格或将维持弱势运行态势。

型钢:

本周全国型钢价格整体趋弱运行,成交一般。期货盘面持绿震荡下行,钢坯价格持续刷新年内新低,成品材跟坯调整。下游需求的疲弱情况未见好转,市场悲观情绪依旧明显。从价格上来看的话,价格的连续走跌使得下游用户观望情绪愈发浓厚,对市场价格上调存有抵触心理。整体来看全国主流城市工角槽全国均价较上周下跌65元/吨,H型钢全国均价较上周下跌68元/吨。

1、供应方面:受下游需求疲软、厂库社库累积过高等影响,高炉检修及减产情况增加,以消耗自身库存为主。预计下周供应方面或将继续缩减。

2、需求方面:下游工地资金到位率处于较低水平,受资金回流等影响,下游项目迟迟不开工,导致需求缩减严重,并且弱现实的情况下,使得下游观望情绪愈发浓厚,对市场价格上调有抵触情绪。

3、目前来看,钢厂自主减产停产对后市有一定的支撑作用,但现阶段降库速度较为缓慢,供大于求的局面依然明显,短期内作用不太明显。

综合预计,下周国内型钢市场价格或弱稳运行。

中厚板:

本周中厚板市场整体价格震荡下跌,整体成交情况表现一般。本周钢厂产量下降1.22吨,生产积极性表现小幅下降。资源方面,本周社库加厂库增加0.08万吨,社会库存小幅增加。需求方面,本周中厚板消费量为149.62万吨,较上周上升1.77万吨,消费量月环比减少3.05%。下游采购节奏积极性表现一般。市场情绪面方面,贸易商整体短期看空为主。综合来看,预计下周国内中厚板行情或将窄幅震荡运行。

五、总结:

供应方面,本周五大钢材品种供应844.06万吨,周环比降31.42万吨,降幅为3.59%。长流程贡献主要减量(-18.7万吨),尤其本次螺纹产量降幅最为明显,下降8.7%,主要受新旧国标转换的影响;本周五大钢材总库存1747.41万吨,周环比降10.45万吨,降幅为0.60%。本周五大品种总库存降库,厂库周环比减少3.1万吨,降幅0.64%,且社库周环比减少7.35万吨,降幅0.58%。消费方面,本周五大品种周消费量为854.51万吨,周环比降20.33万吨,降幅为2.32%;其中建材消费环比降5.9%,板材消费降0.2%。本周五大品种中建材与板材消费均下降,其中建材消费下降最为明显。总体来说,从五大品种的数据来看,整体上呈现供需双弱的格局,库存开始降库,基本面存在一定压力。

供应方面,受新旧螺纹转换情绪影响,以消费旧国标为主,多家钢材控产控销,螺纹产量大减,且钢厂利润收缩也持续导致钢材产量减少,需求方面,据百年建筑调研,截至7月30日,样本建筑工地资金到位率为62.05%,周环比下降0.30个百分点,样本建筑工地资金下降,且下游回款时间也正在拉长,后续仍处需求淡季,钢材需求依旧疲软;库存方面,钢材供给大减,需求季节性下降,预计未来库存会轻微降库。综合来看,目前宏观无明显利好政策,叠加钢材基本面矛盾累积,预计短期钢价依旧承压,后续需关注美国降息。