兵败如山倒!利空密集冲击下油价大跌完全回吐年内涨幅,欧佩克+减产底面临失守风险

归零心态

犯错误很寻常,但是绝对不能用另一个错误来纠正前一个错误,负负并不得正,而是偏离正途更远。找到自己的交易模式:1、突破型:高低点的突破,趋势线的突破,颈线的突破,重要均线的突破。2、顺势型:顺长周期的趋势,在小周期上寻找顺势交易,持续形态的理解。3、逆势型:逆小势,顺大势,在小周期上寻找高位区或低位区的指标超买超卖或者背离。

后市观点

今夜,暴跌!几乎成为了各大媒体共同的标题,宏观层面糟糕经济数据引发担忧,全球股市,大宗商品市场周二夜盘集体上演了全线大跌,而原油以近5%的巨大跌幅领跌风险资产,至此原油正式回吐了年内涨幅,继上周五夜盘原油板块的先锋高硫燃料油增仓破位下行之后,原油也确认了破位下行走势,接下来的目标就是击穿欧佩克+减产底。下午5点左右原油、铜等核心大宗商品开始出现同步大幅下挫,而在白天国内商品市场中工业品部分同样跌幅明显,钢铁建材等领跌市场,如同昨天报告中提到的当前宏观层面对经济的担忧给大宗商品不断带来压力。而利比亚央行行长称各派别接近达成协议 有望恢复石油产量的消息击溃了多头随后的一点信心,时间刚刚进入9月,抹掉了年内所有涨幅。

考验再次给到了欧佩克+,减产联盟稳定石油市场的努力迎来了大考,在团结合作了2年时间后,欧佩克+面临一次关键选择,周五传出执行退出减产计划的消息更像是一次提前测试市场接受度,而周二夜盘利比亚石油生产恢复的消息后油价的表现直接给退出自愿减产这个选项投了否决票。经过周二暴跌原油市场月差结构同样大幅回落,供应端给油价的支撑在快速消退,成品油方面美国汽油同样暴跌,供需层面均给油价带来的压力,击溃了市场信心,虽然还有欧佩克+减产底最后一线支撑,但油价形态已经基本完成破位,确立进入空头市场,维持空头思路,注意参与节奏。

每日动态

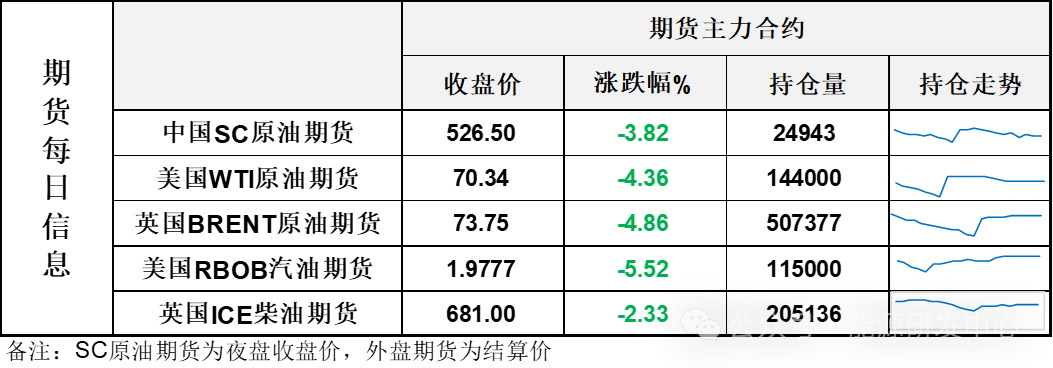

【1】WTI主力原油期货收跌3.21美元,跌幅4.36%,报70.34美元/桶;布伦特主力原油期货收跌3.77美元,跌幅4.86%,报73.75美元/桶;INE原油期货收跌3.82%,报526.5元。

【2】美元指数涨幅0.1%,报101.75;港交所美元兑人民币涨幅0.07%,报7.1059;美国十年期国债涨幅0.43%,报114.09;道琼斯工业指数跌幅1.51%,报40936.93。

近期要闻

【1】利比亚央行行长称各派别接近达成协议 有望恢复石油产量

利比亚央行行长卡比尔(Sadiq Al-Kabir)周二表示,有“强烈”迹象表明各政治派别正接近达成协议,以打破目前的僵局。利比亚各派政府之间的和解将为每天超过50万桶的石油供应重返全球市场铺平道路。卡比尔曾被西部政府试图赶下台,促使东部当局削减了原油产量。虽然卡比尔在受到武装组织的威胁后逃离了利比亚,但他在土耳其伊斯坦布尔接受采访时表示,他相信自己将成为任何解决方案的一部分,并准备返回利比亚。他说:“如果他们今天签署协议,我明天就回来。”目前还不清楚利比亚得到国际承认的西部政府是否会同意卡比尔回国。在8月26日发布停产令之前,利比亚的石油日产量约为100万桶,其中绝大部分来自东部地区。过去一周,日产量骤降至约45万桶。

【2】高盛:预计新的页岩油井成本中约30%有可能通过人工智能降低,这将导致边际激励价格下降约5美元/桶。我们预计,未来10年内,人工智能对石油需求的相对温和的潜在推动将通过收入增加实现,增幅为每日70万桶。假设在美国页岩油的极低回收率下,人工智能催化的10-20%的跃升可能会使石油储量增加8-20%(相当于100-300亿桶)。我们强调,人工智能在未来十年可能会通过增加石油供应对油价产生压力。

【3】欧盟委员会:正等待匈牙利和斯洛伐克就俄油供应提供详细答复

欧盟委员会贸易发言人奥洛夫·吉尔(Olof Gill)周一表示,欧盟当局正在等待匈牙利和斯洛伐克就俄罗斯卢克石油公司的石油供应提供更多细节,以完成对形势的分析。吉尔在布鲁塞尔的简报会上说:“到目前为止,我们还没有观察到自乌克兰(对卢克石油公司)实施制裁以来,流向匈牙利的石油有任何减少。”他表示,欧委会已收到匈牙利和斯洛伐克对有关通过德鲁日巴输油管道供应原油的一些问题的书面答复,但这些答复“还不够完整和详细。”此前有报道称,由于乌克兰实施过境禁令,匈牙利和斯洛伐克停止接收卢克石油公司的管道石油。

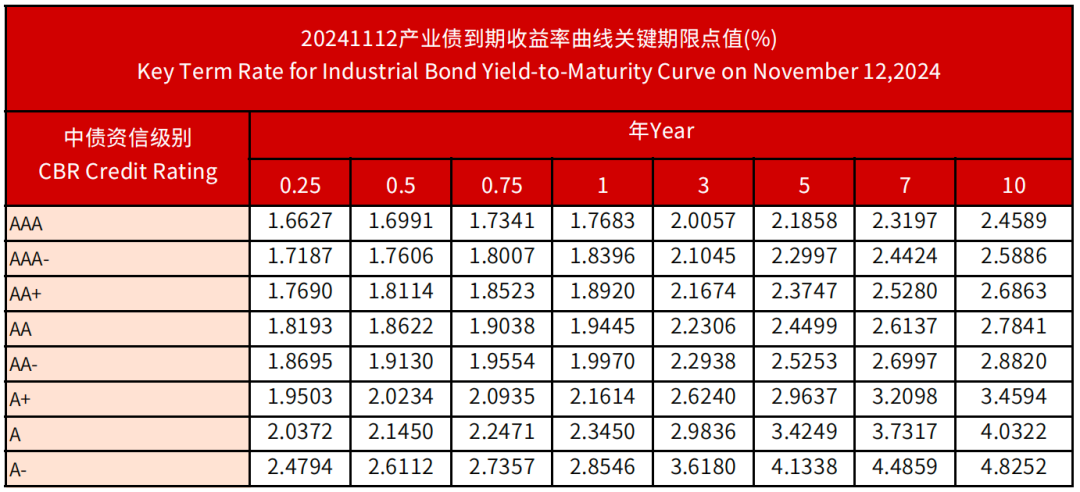

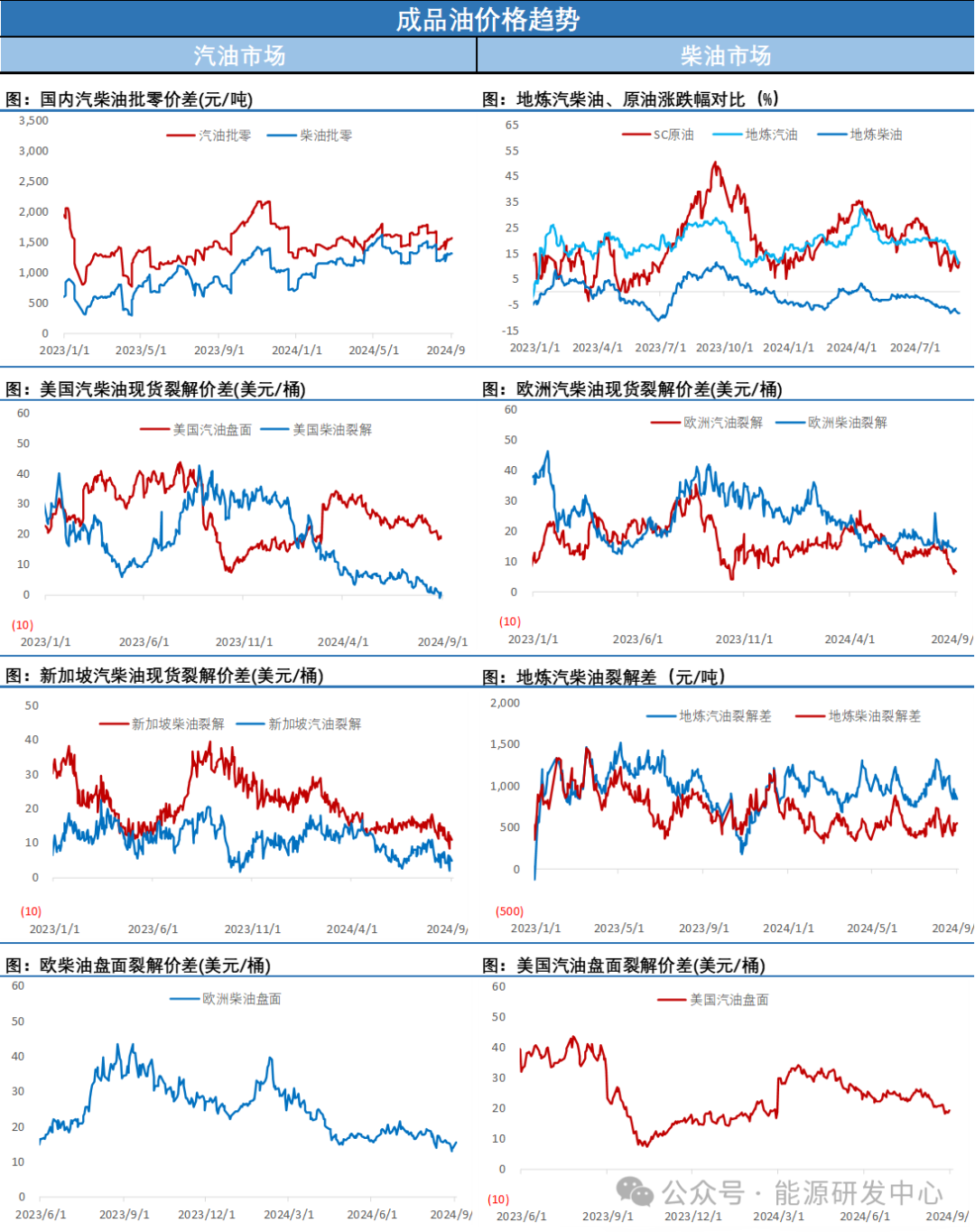

以上图表数据来源文华财经 IFIND 海通期货投资咨询部

内容由海通期货能源研发中心原创