【建投贵金属】再谈黄金分析框架 —从百年历史看未来

CFC金属研究

再谈黄金分析框架 —从百年历史看未来

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

再谈黄金分析框架—从百年历史来看

研究员:王彦青

期货交易咨询从业信息:Z0014569

本报告完成时间 :2024年11月19日

摘要:

近年来,黄金的价格走势逐渐与美元、美债脱钩,黄金的定价模式似乎发生了潜移默化的变化。为了理解这种变化的来源,我们分析了百年金价走势与其历史背景。我们发现,黄金大牛市来源于货币体系变迁、通胀高企、新兴市场发展、金融危机、地缘政治危机等,大熊市则来源于通胀的有效治理、美元地位的稳固、经济平稳增长。

过去二十多年,我们已经习惯于以美债收益率为核心的黄金分析框架,由于该体系的长期有效性,我们在很大程度上已经忽略了这一框架背后所必须的前提条件,即美国经济全球领头羊地位、低通胀、经济温和增长、稳定的地缘政治格局。

黄金分析框架的底层逻辑其实在金本位制度终结之后并未发生重大变化,变化的更多的是经济、政治环境以及随之而来的代理变量度量的准确性问题。未来我们分析黄金价格走势,既要从过去的美元与美债视角,又要从其底层逻辑的视角出发,才能更准确的把握金价变动趋势。

从长线来看,“百年未有之大变局”正在持续演进,美元的中心货币地位正在遭受挑战,美国政府债务负担高企、地缘政治风险加大、“逆全球化”带来的通胀风险,均有望继续支撑黄金价格再上台阶。我们认为,当前仍处于黄金第三次大牛市的初期,黄金长牛行情有望继续演绎。

01 黄金百年价格史与其历史背景

近年来,黄金的价格走势逐渐与美元、美债脱钩,黄金的定价模式似乎发生了潜移默化的变化。为了理解这种变化的来源,从历史之中寻找答案或是一个可行的办法。因此,我们首先简要回顾金价的历史走势及对应的历史背景。

黄金在2000多年前就有被作为货币使用的记录,在经济自然增长的环境中以黄金为基础的货币体系运行良好,在历史的长河中广泛经受了考验。于是,金本位制度逐步在19世纪逐渐开始盛行,并扩大至多个国家。金本位制度下,每单位货币的价值等同于一定重量的黄金,这一阶段黄金价格稳定。例如,美国政府在20世纪初将黄金的价格设置为每金衡制盎司20.67美元,并在美国经济大萧条后重新设置黄金价格为每金衡制盎司35美元。因此,如果我们要谈论黄金价格的变化及其定价因素,需要从黄金价格可变时期谈起。

1945年二战结束后,欧洲经济处于崩溃状态,各国经济停滞不前,美国依靠着其政治和经济优势建立了以美元为中心的国际货币体系——“布雷顿森林体系”,即美元与黄金挂钩,各国货币与美元挂钩,这实际上是一种新的国际金本位制。这一体系在一定程度上稳定了国际货币市场,但美元与黄金的固定兑换导致了特里芬难题,即美元供给过多则不能保证全部兑换黄金,供给不足则国际清偿手段不足。20世纪60年代中期,美国对越南战争的介入恶化了国内经济发展,财政及贸易开始出现双赤字,黄金储备不断减少,经济危机与美元危机频繁爆发。最终,这一体系在1971年因美国停止美元兑换黄金而崩溃。

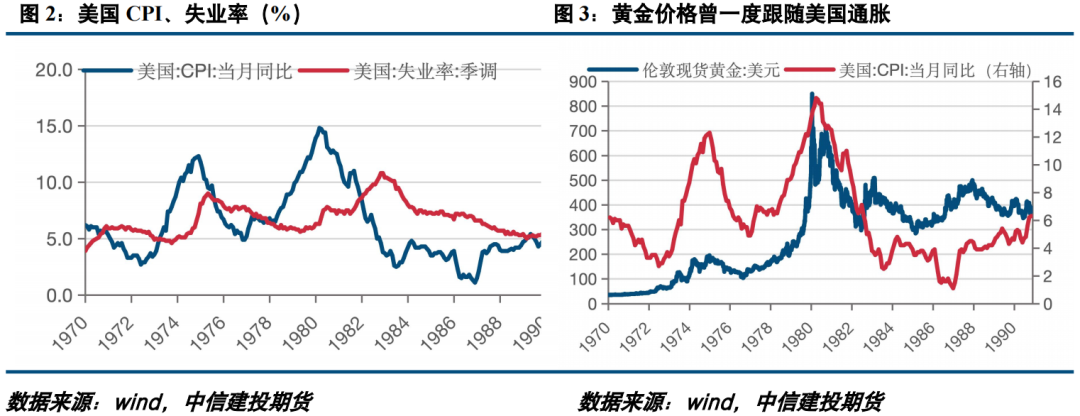

从1971年到1975年,黄金价格从35美元/盎司最高飙涨至185美元/盎司,价格翻了5倍多,从历史环境可以发现,这一阶段,主导黄金价格上涨的,是地缘政治问题、经济滞胀以及货币体系变迁。

1971年,“布雷顿森林体系”崩溃后,世界货币体系进入了阶段性的混乱时期,直到1976年1月“牙买加体系”的确立。这一体系下,黄金非货币化,成员国可以自由进行黄金交易。牙买加体系的实施标志着黄金作为货币的终结,但作为投资和储备资产的地位得以保留。黄金价格开始自由浮动,成为了一种特殊的商品。

“牙买加体系”的确立后,黄金价格又迎来一轮上升期,这是因为新的国际货币体系的确立并未解决经济的深层次问题。20世纪70年代,以美国为首的西方发达国家出现了经济停滞与通货膨胀同时并存的新现象,“滞胀”这一新的经济难题给市场带来持续困扰。与大萧条时期的“低增长、低通胀、高失业率”不同,滞胀意味着“低增长、高通胀、高失业率”。在这一阶段,黄金基本跟随美国通胀而变化,成为了抗通胀的核心资产。

不过,在20世纪80年代,美国里根总统上台后,美国政府开始推行“紧货币、宽财政”的宏观调控政策,美国通胀率与失业率明显下降,黄金则迎来失去的二十年。在20世纪的最后20年里,全球黄金金矿产量接近翻倍,供给量大增,并且80年代苏联持续抛售黄金,90年代欧洲各国因财政问题也大量抛售黄金,也使得市场黄金供应过量。另外,国际形势也发生明显转变,美苏关系从激烈抗争逐步走向缓解,冷战逐渐结束。91年底,苏联解体,美国成为唯一的超级大国,从而巩固了美元的国际货币地位,也使得黄金不再受到追捧。

2000年后,各国售金逐渐减少,黄金主要产地黄金开采难度不断增加,生产成本也不断攀升,黄金价格上涨有了良好的基础。从02年到07年,世界经济整体增长十分强劲,特别是中国加入WTO之后为全球经济增长带来新的引擎,石油需求全面增长,通胀上升的同时,利率还呈下行趋势,这给黄金带来了良好的投资环境。而07年次贷危机爆发以后,避险情绪及随后的货币宽松政策又导致更多资金流入黄金市场。在经历了货币的不断宽松之后,世界经济逐渐迎来了新一轮的增长,而美国也适时退出宽松政策,黄金价格逐渐见顶回落。

2013年-2019年,全球局势平稳,经济逐渐修复,黄金表现较为平淡。直到2020年,新冠疫情爆发,又一轮全球性的经济刺激政策出台,随之而来的通胀问题困扰全球,叠加俄乌冲突、巴以冲突等地缘政治事件,黄金又迎来一轮快速上涨时期。

总体来看,黄金价格自由浮动以来的50多年里,黄金出现了三轮大牛市和两轮大熊市,牛市来源于货币体系变迁、通胀高企、新兴市场发展、金融危机、地缘政治危机等,熊市则来源于通胀的有效治理、美元地位的稳固、经济平稳增长。

02 黄金的分析框架的变与不变

过去二十多年,我们已经习惯于以美债收益率为核心的黄金分析框架,由于该体系的长期有效性,我们在很大程度上已经忽略了这一框架背后所必须的前提条件,即美国经济全球领头羊地位、低通胀、经济温和增长、稳定的地缘政治格局。在这样的背景下,黄金才能稳定锚定美元,黄金的持有成本稳定锚定美债实际利率。

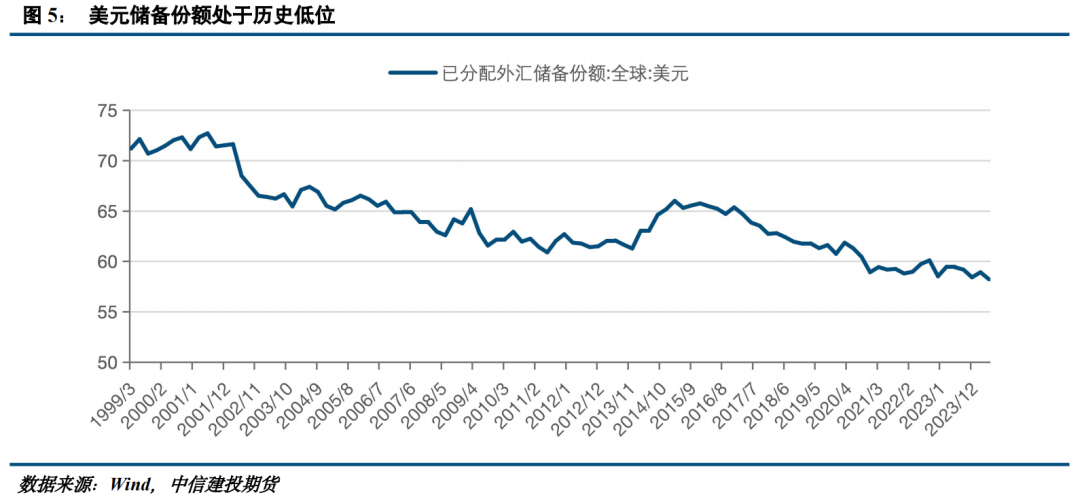

从近年全球局势变化来看,这一分析框架的前提条件已不再满足。 “逆全球化”思潮建起,新冠疫情带来了供应链的阶段性重塑,以俄乌冲突为代表的地缘政治风险频繁出现,以美债收益率为核心的黄金分析框架可能已不再适用于新的时代。因此,我们需要从更长的历史中寻找线索,重新评估当前时代背景所暗含的前提条件。

去年4月,我们就曾撰文,阐述过我们对于黄金分析框架变化的看法。我们当时就提到,引发黄金分析框架的两个核心变化,是美元全球结算货币地位的削弱以及美国高额债务下大量发债导致的美债收益率失真。在这里,我们想更进一步去挖掘更底层的原因。

如果我们将当前正在进行中的黄金牛市去比照历史,会发现当前市场更类似于20世纪70年代。一方面,以中国、印度为代表的新兴市场国家正在全球发挥更重要的作用,美元的国际货币地位也正在遭受人民币的挑战,美元的全球结算占比持续降低,全球货币体系正在发生潜移默化的变化。而美国也已经经历了一个高通胀时期,虽然当前通胀有所回落,但市场对二次通胀担忧并未完全打消,叠加美国政府债务高企,新一轮的美元信任危机似乎若隐若现。此外,大国之间的冲突也更加频繁,俄乌冲突以及巴以冲突背后,大国持续角力。似乎这一切与20世纪70年代的历史背景都有相似之处,即货币体系变化,美元信任危机、经济滞胀及地缘政治风险。在这样的背景下,再采取盯住美元及美债的方式对黄金价格进行分析就难全面了。

不过,如果我们失去了美元与美债作为抓手,又如何能够准确分析黄金的价格走势呢?

实际上,我们一直以来所使用的分析框架实际包含三个层次,底层逻辑,驱动因素、代理变量。由于黄金具有货币属性、金融属性、避险属性,每个属性受到市场的扰动均会给金价带来变化,我们将之称为黄金分析框架的底层逻辑。不过,底层逻辑在日常分析之中较难量化,使用起来不便,因此我们需要将一些事件的影响用金融指标来概括,才能精准量化各属性的变化。例如,我们需要GDP描述经济增长,需要CPI描述通胀。但这也会在分析中遇到问题,因为经济数据通常都是滞后的,而金融市场反映迅速,为了及时了解市场预期的变化,我们就需要如美元及美债收益率这一类金融市场指标对市场变化进行及时的反馈,我们将其称为代理变量。

从以上分析框架我们可以看到,黄金分析框架中,底层逻辑并不会随时代变化而变化,但驱动因素可能因为一个时代的发展呈现不一样的特点,如低通胀时代,黄金价格锚定实际利率,但高通胀时代,黄金就会显著发挥抗通胀的作用。而不同时代之间,代理变量的选择也会不同,而这就带来了分析框架的调整。金融市场指标是我们观察市场变化最便捷的窗口,但在观察的同时也要意识到,此前我们所使用的一系列代理变量的准确性可能会变化。

由于金融市场对资产定价惯常所采取的方式是,利用与资产相关的金融、经济指标与资产价格建立数学模型,并通过对金融、经济指标的分析来预测未来资产价格。而当前黄金则正处于模型重建阶段,定量分析模型准确定大大降低,未来一段可能需要同时采用定量与定性并存的方式为黄金定价。

总之,黄金分析框架的底层逻辑其实在金本位制度终结之后并未发生重大变化,变化的更多的是经济、政治环境以及随之而来的代理变量度量的准确性问题。未来我们分析黄金价格走势,既要从过去的美元与美债视角,又要从其底层逻辑的视角出发,才能更准确的把握金价变动趋势。

03总结与展望

我们在谈论的资产分析框架,是试图利用历史数据总结的规律去预测未来。但在使用分析框架进行分析时,需要意识到,总结而来的规律本身通常具有前提条件和适用环境。就如同物理学之中,牛顿定理适用于宏观低速物体,而微观、高速物体则适用于量子力学和相对论,根据不同的环境运用不同的理论方法,是把握事物运行规律的要义。

21世纪前20年的,黄金与美债挂钩的规律,是建立在美元地缘稳固的背景之下的,现在市场环境发生了变化,就应从更底层的逻辑去思考。当然,体系的变迁不会一蹴而就,美元仍然是全球最认可的货币,过去使用的一些代理变量仍是值得观察的指标。从近期市场表现来看,黄金依然阶段性的受到了强美元的压制。

从长线来看,“百年未有之大变局”正在持续演进,美元的中心货币地位正在遭受挑战,美国政府债务负担高企、地缘政治风险加大、“逆全球化”带来的通胀风险,均有望继续支撑黄金价格再上台阶。我们认为,当前仍处于黄金第三次大牛市的初期,黄金长牛行情有望继续演绎。

研究员:王彦青

期货交易咨询从业信息:Z0014569

(转自:CFC金属研究)