11月信用债月报 | 市场表现较优,信用利差大幅压缩

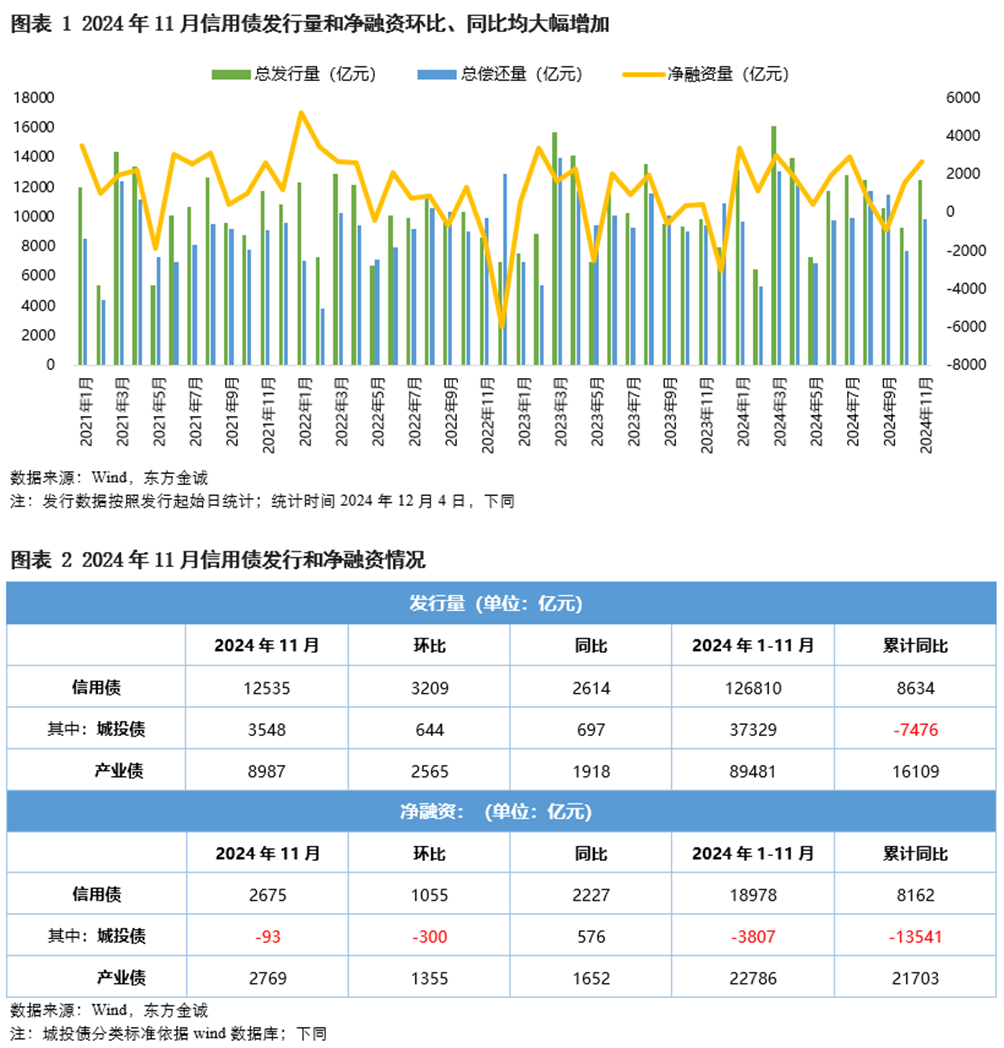

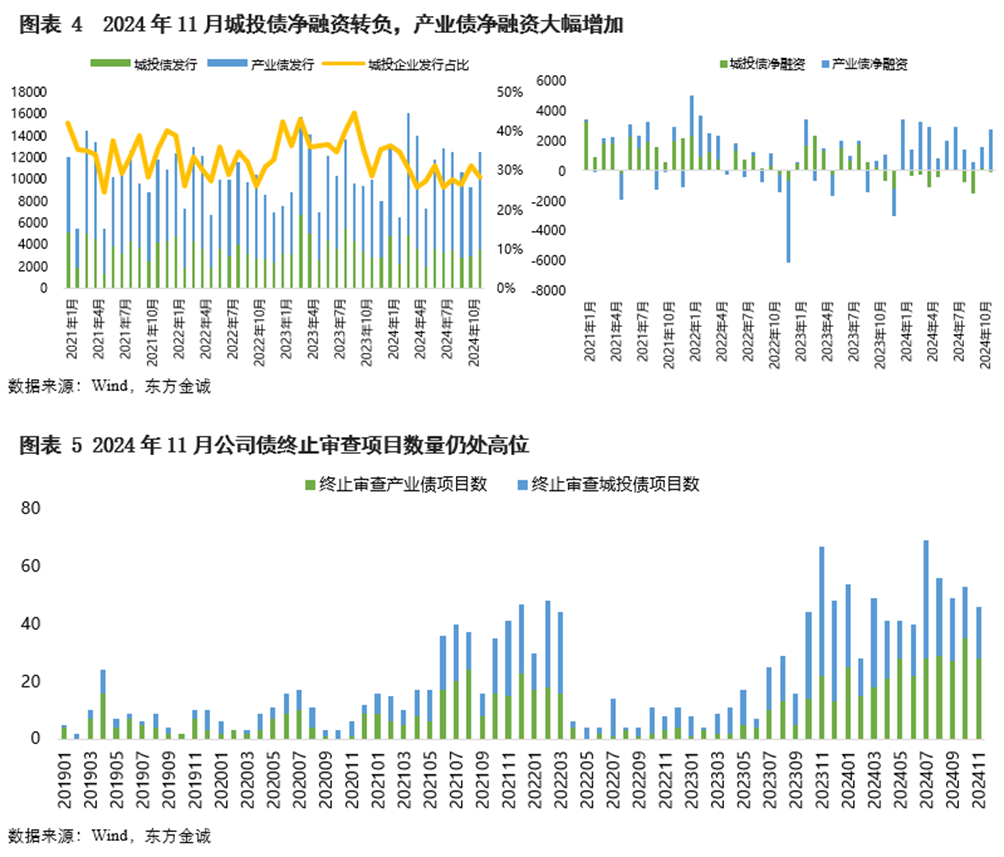

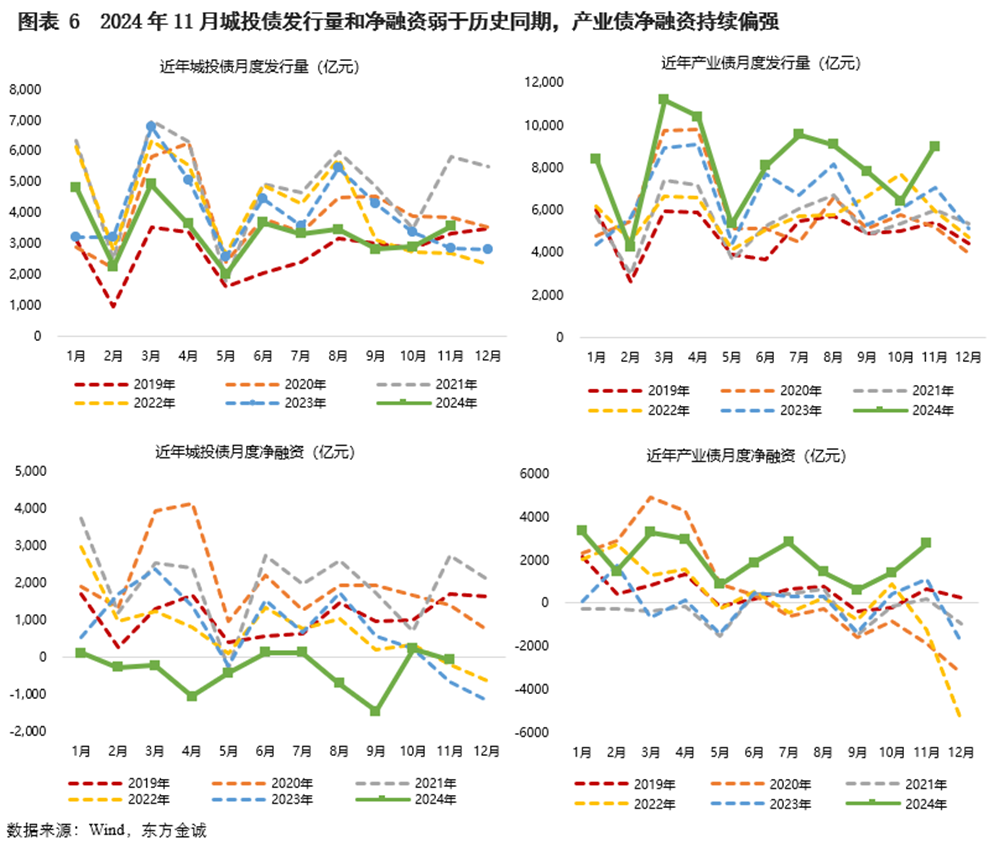

11月债市震荡走牛,信用债发行利率下行,发行量环比、同比分别提升34.4%和26.4%至12535亿元;净融资2675亿元,环比、同比分别增加1055亿元和2223亿元,处于近5年同期高位。11月城投债和产业债融资延续分化:城投债发行量环比、同比增加,但净融资再度转负;产业债发行量和净融资环比、同比均大幅增长,且净融资连续第六个月处于2019年以来的同期最高水平。

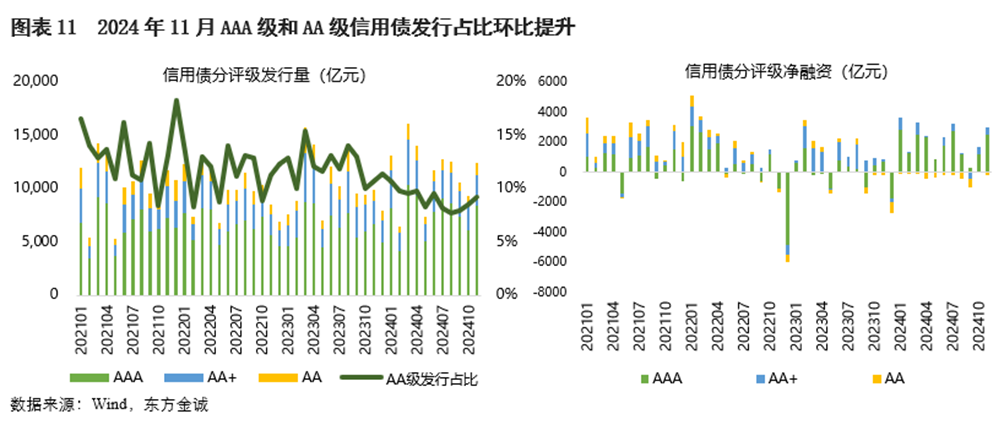

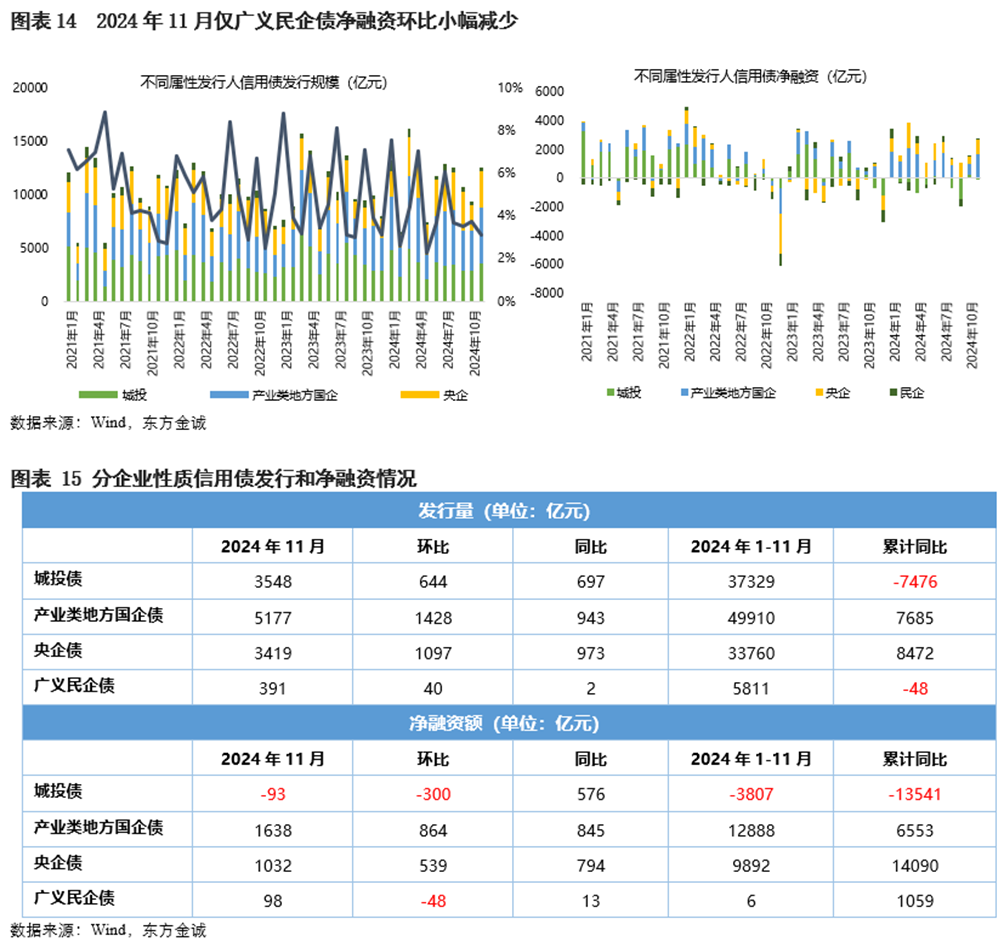

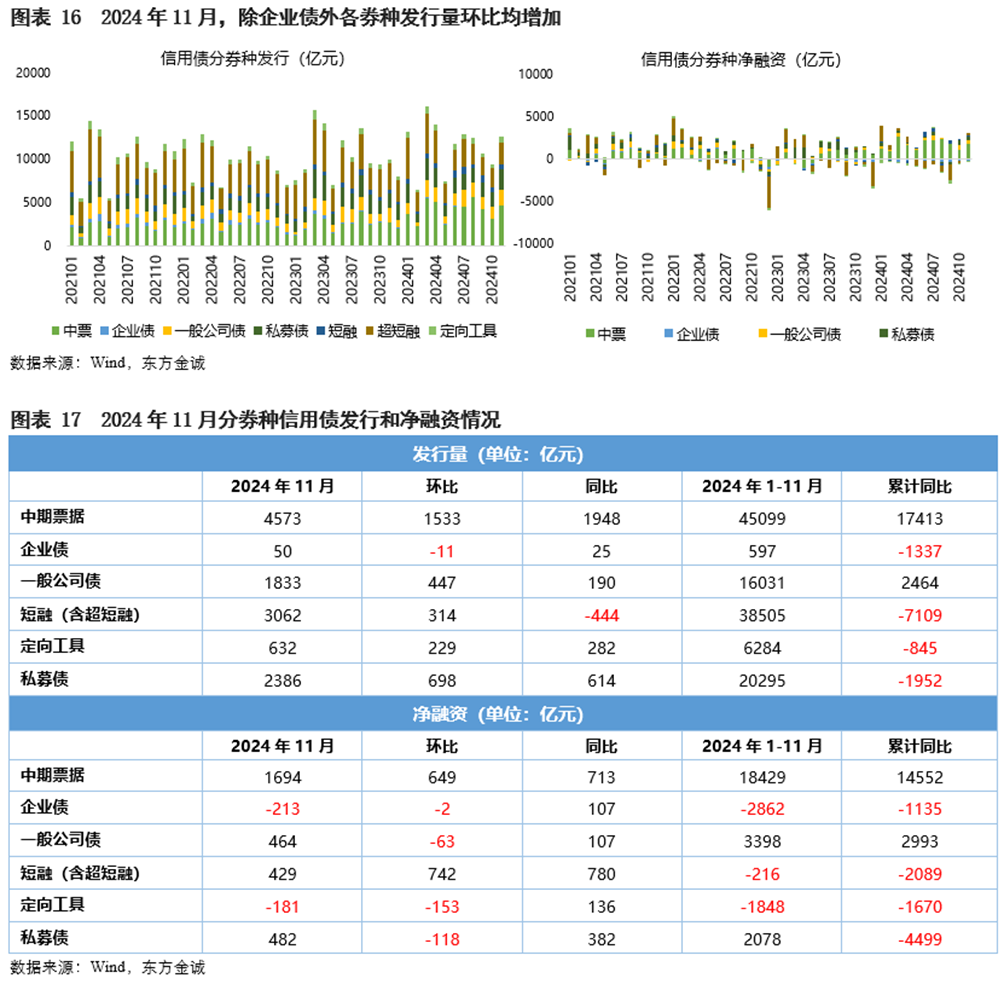

发行结构方面,分评级看,11月各评级信用债发行量环比、同比均增加;各评级信用债净融资同比均增加,但环比仅AAA级增加,AA级融资缺口进一步扩大。1-11月累计,各评级城投债净融资同比均收缩,仅AAA级净融资小幅为正;AAA级和AA+级产业债净融资同比明显增长,AA级小幅减少。分企业性质看,11月广义民企债净融资环比减少,央企债和产业类地方国企债净融资环比增长。分券种看,11月除企业债外各券种发行量环比增加,仅中票和(超)短融净融资环比增加。

11月多数省份城投债发行量和净融资环比、同比均增加;13个省份净融资为负,湖南、云南、江西和江苏等省份净融资同比降幅较大;1-11月累计,多数省份城投债净融资低于去年同期,21个省份累计净融资为负。

产业债方面,11月钢铁、医药生物、银行、计算机、纺织服饰和国防军工6个行业信用债发行量环比下降;22个行业净融资为正,其中非银金融、公用事业、建筑装饰、石油石化和煤炭等行业净融资规模较大。1-11月累计,多数行业信用债发行量高于去年同期且累计净融资为正,仅房地产、通信、轻工制造和食品饮料4个行业净融资为负。

一、信用债发行整体情况

11月信用债发行量和净融资环比、同比均大幅增加

11月城投债和产业债融资延续分化

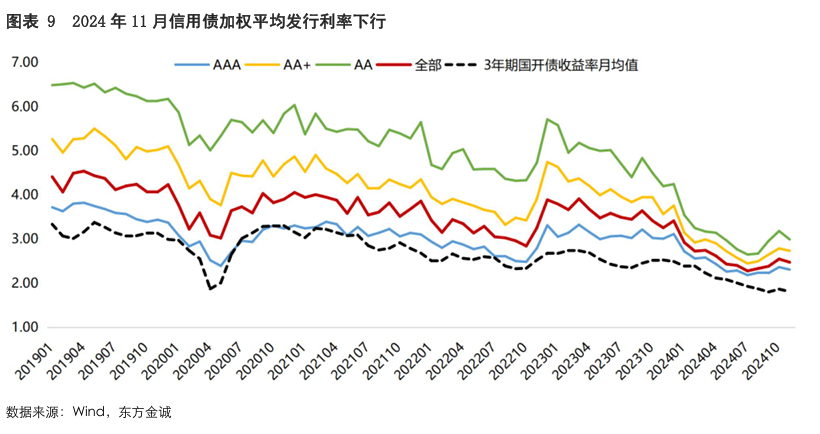

11月信用债整体发行利率环比下行

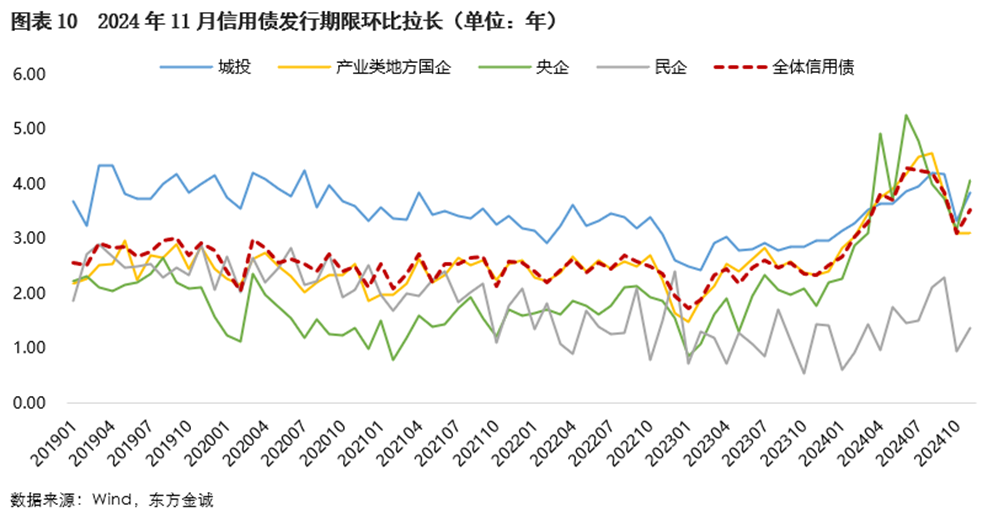

11月信用债发行期限环比拉长

二、信用债发行结构

分主体评级看

分企业性质看

分券种看

三、分区域和行业信用债发行情况

城投债分省份看

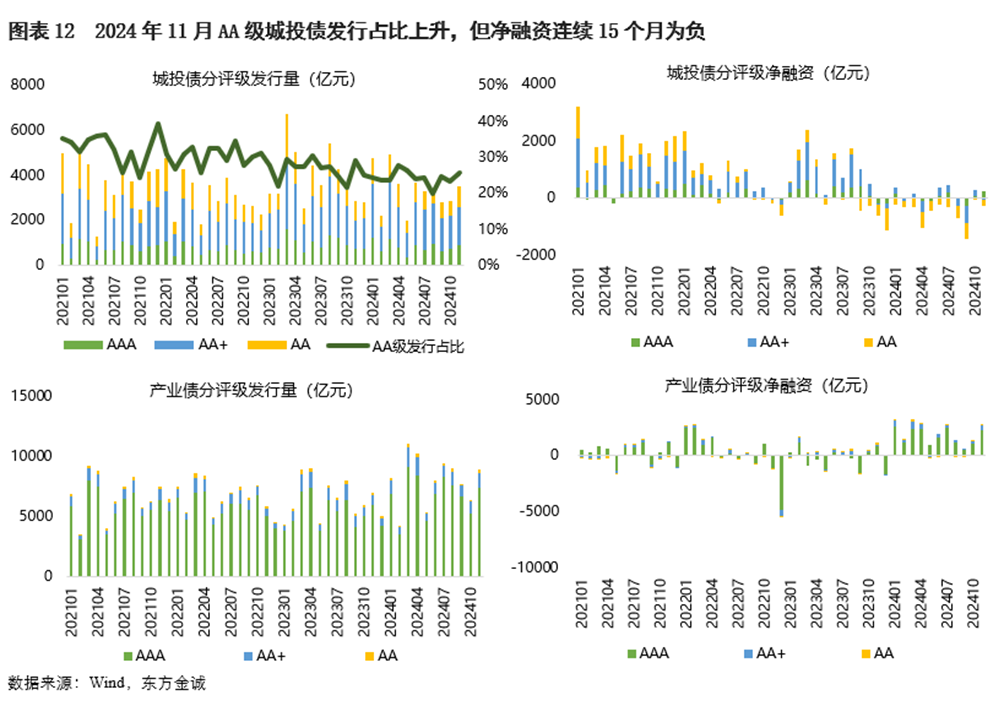

城投债分评级看

产业债分行业看

11月债市震荡走牛,信用债发行量和净融资环比、同比均大幅增加。当月城投债和产业债融资延续分化:城投债发行量环比、同比增加,但净融资再度转负;产业债发行量和净融资环比、同比均增加,并处历史同期高位。

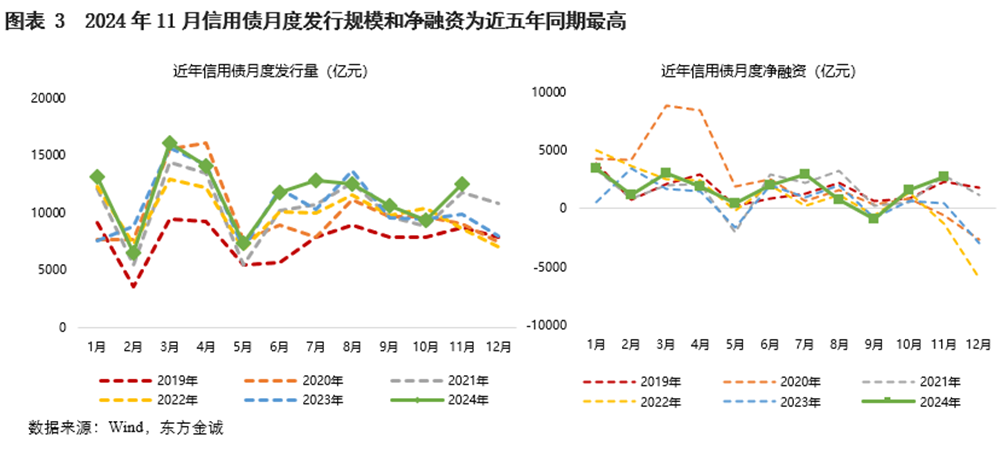

11月信用债发行量和净融资环比、同比均大幅增加。当月信用债发行量12535亿元,环比、同比分别提升34.4%和26.4%;净融资额2675亿元,环比、同比分别增加1055亿元和2223亿元。1-11月累计,信用债融资情况好于2023年同期:1-11月共发行信用债12.7万亿元,净融资1.9万亿元,同比分别增长7.3%和75.5%。

11月城投债和产业债融资延续分化。11月城投债发行量环比、同比增加,净融资再度转负,但好于去年同期;1-11月累计,由于城投平台新增融资监管保持严格,城投债发行量同比下降16.7%至3.73万亿元,净融资同比减少1.35万亿元至-3807亿元。1-11月各月,城投债净融资均处于2019年以来的同期较低水平(图表6)。

产业债方面,随发行利率下行,产业债发行量和净融资环比、同比均大幅增加。11月产业债共发行8987亿元,环比、同比分别增长39.9%和27.1%;净融资2769亿元,环比、同比分别增加1355亿元和1652亿元。1-11月累计,产业债发行量达8.95万亿元,同比增长22.0%,净融资2.28万亿元,同比增加2.17万亿元。

11月信用债整体发行利率环比下行。受年内财政增量政策落地未超预期、央行流动性投放对冲下地方债供给担忧缓和以及降准预期升温等因素驱动,11月债市震荡走牛。在此背景下,当月信用债发行利率整体下行,全体信用债以及主体评级AAA级、AA+级和AA级信用债金额加权平均发行利率分别为2.47%、2.31%、2.73%和2.99%,环比分别下行7.3bps、5.5bps、5.3bps和18.9bps。

11月信用债发行期限环比拉长,当月金额加权平均发行期限为3.53年,较10月拉长0.41年。11月仅产业类地方国企债加权平均发行期限环比缩短0.01年至3.11年,城投债、央企债和民企债加权平均发行期限环比分别拉长0.51年、0.91年和0.44年至3.84年、4.08年和1.39年。

二

信用债发行结构

11月,各评级城投债发行量环比、同比均增加,但净融资仅AAA级环比增加,AA+级由正转负,AA级融资缺口环比扩大;产业债方面,除AA级净融资环比、同比减少外,其他各评级产业债发行量和净融资环比、同比均增加。分券种看,11月除企业债外各券种发行量环比均增加,但仅中票和(超)短融净融资环比增加;1-11月累计,仅中票和一般公司债发行量和净融资较去年同期有所增加。

分主体评级看,11月各评级信用债发行量环比、同比均增加,AA级发行量占比较上月小幅提升0.8pct至9.2%;各评级信用债净融资同比均增加,但环比仅AAA级增加,AA级融资缺口进一步扩大。

城投债方面,11月各评级城投债发行量环比、同比均增加;但净融资仅AAA级环比增加,AA+级由正转负,AA级净融资连续第15个月为负,且融资缺口环比扩大177亿元至-248亿元,不过各评级城投债净融资均好于上年同期。1-11月累计,AAA级、AA+级和AA级城投债发行量同比分别减少16.7%、12.5%和25.5%,同时,各评级城投债净融资大幅收缩,同比分别减少2381亿元、7579亿元和3664亿元。其中,AA级城投债累计净融资缺口达3508亿元,仅AAA级累计净融资小幅为正。

产业债方面,11月各评级产业债发行量环比、同比均增加;仅AA级净融资环比、同比小幅减少,AAA级和AA+级产业债净融资环比、同比均有所增加。1-11月累计,AAA级和AA+级产业债发行量同比分别增长24.1%和15.3%,AA级发行量同比减少7.4%;净融资方面,AAA级和AA+级产业债净融资同比分别增加1.96万亿元和1473亿元至1.87万亿元和3578亿元,AA级净融资同比减少92亿元至317亿元。

分企业性质看,11月各类型企业发行量环比、同比均增加;净融资方面,仅广义民企债环比小幅减少,央企债和产业类地方国企债净融资环比、同比均有所增加。1-11月累计,央企债、产业类地方国企债和广义民企债发行量同比分别变动33.5%、18.2%和-0.8%,净融资同比分别增加14090亿元、6553亿元和1059亿元。

分券种看,11月除企业债外,各券种发行量环比均增加,净融资方面,中票环比增加,(超)短融由负转正,一般公司债和私募债环比减少,企业债和定向工具融资缺口扩大;同比来看,仅(超)短融发行量减少,其他券种发行量和净融资均有所增加。1-11月累计,仅中票和一般公司债净融资为正且同比大幅增加,私募债净融资虽为正但同比大幅减少,前者主要受产业债融资大幅回升推动,后者主要受城投融资严监管影响。其他各券种净融资均为负:(超)短融净融资由正转负,或与低利率环境下发行人拉长发行期限有关;企业债融资缺口同比走阔和定向工具净融资由正转负,主因中低评级城投债净融资收缩。

三

分区域和行业信用债发行情况

11月多数省份城投债发行量和净融资环比、同比均增加;1-11月累计,多数省份城投债发行量和净融资低于去年同期。产业债方面,11月多数行业发行量和净融资环比、同比均增加;1-11月累计,仅房地产、通信、轻工制造和食品饮料行业累计净融资为负,多数行业信用债发行量及净融资均高于去年同期。

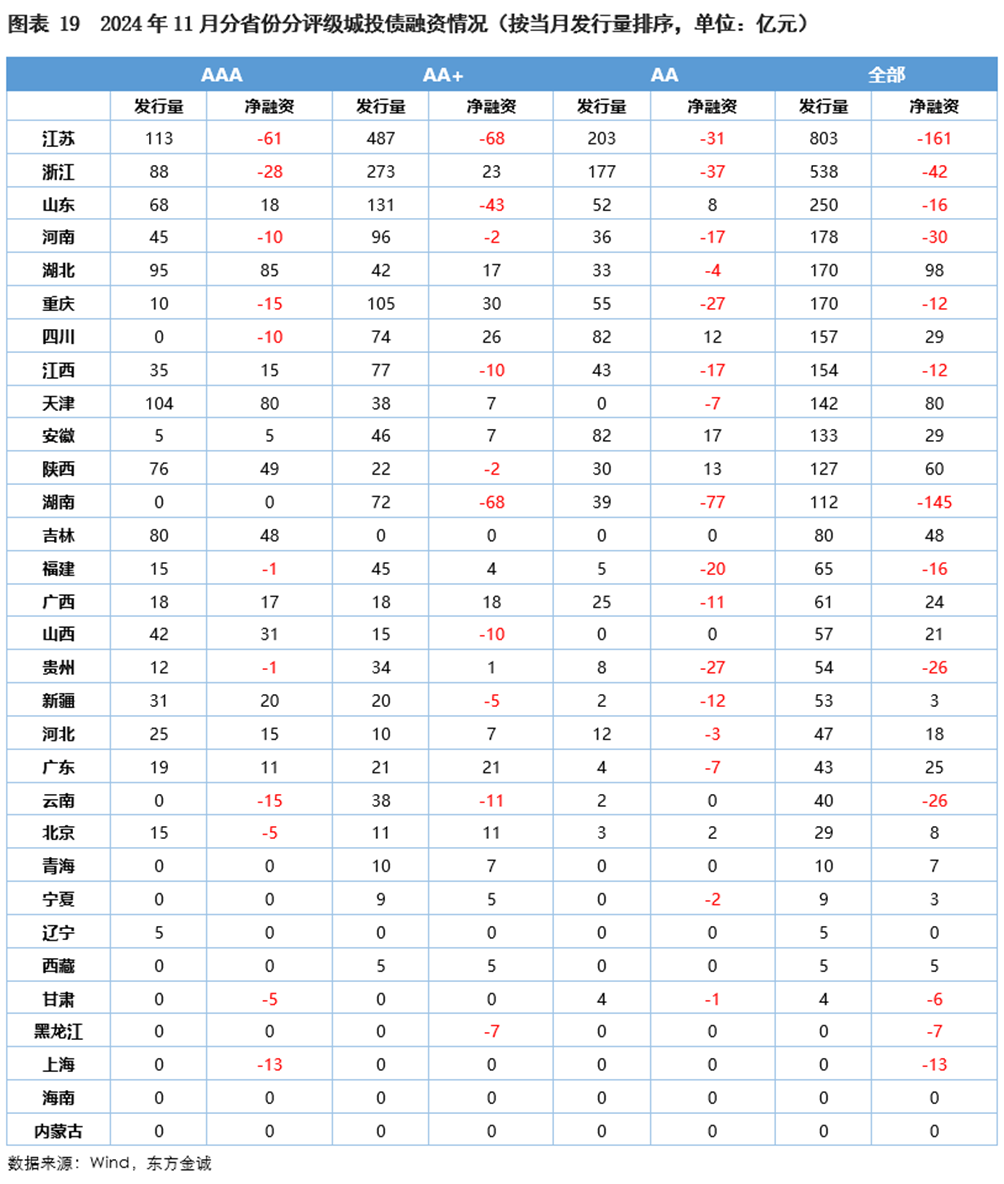

城投债分省份看,11月有20个省份城投债发行量环比增加。净融资方面,11月有13个省份城投债净融资为负,环比持平。11月城投债发行量位列前三的省份为江苏、浙江和山东,其中,江苏省发行量和净融资环比、同比均减少;浙江省发行量环比、同比增加,净融资环比减少,同比增加;山东省发行量和净融资环比增加,但同比减少。其他省份中,约半数省份净融资规模环比减少;化债重点省份中,黑龙江和内蒙古当月未发行城投债,贵州、云南、重庆、黑龙江和甘肃净融资额小幅为负。

分评级来看,11月AAA级、AA+级和AA级城投债净融资为负的省份分别有11个、10个和16个。其中,江苏、浙江、重庆和云南等地的AAA级平台,江苏、湖南、山东和云南等地的AA+级平台,以及湖南、浙江、江苏、重庆、贵州和福建等地的AA级平台净融资缺口较大。

1-11月累计,有11个省份城投债发行量高于去年同期,增幅最大的为云南、新疆、河北、江西、山西等地;东北、西北主要省份发行量较少,其中内蒙古累计发行量为0;有10个省份城投债净融资同比增长(或融资缺口收窄),但主要是广西、吉林、甘肃、辽宁等城投债融资规模较低的省份。发债大省江苏、浙江和山东省城投债发行量和净融资均较去年同期有所减少,且江苏和浙江省城投债累计净融资为负;城投债累计净融资为负的省份有17个,较去年同期增加8个;累计净融资同比下降的省份有21个,包括天津、重庆、贵州、宁夏等化债重点省份,以及江苏、浙江、湖南、湖北、河南等地;上海、吉林、云南和新疆等地累计净融资为正且同比增加,但规模较小;甘肃、辽宁、内蒙古和黑龙江累计净融资缺口较去年同期收窄。

产业债分行业[1]来看,11月钢铁、医药生物、银行、计算机、纺织服饰和国防军工6个行业信用债发行规模环比下降;有22个行业净融资为正,其中净融资规模较大的行业包括非银金融、公用事业、建筑装饰、石油石化、煤炭等。1-11月累计,多数行业(25/32)信用债发行量高于去年同期,且有28个行业累计净融资为正,仅房地产、通信、轻工制造和食品饮料4个行业累计净融资为负。

![注:[1] 按照申万一级行业分类,共32个](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20241213s/627/w1004h1223/20241213/4412-f1573866beae5423a9053a71dee1d213.png)

注:

[1] 按照申万一级行业分类,共32个

本文作者 | 研究发展部 姚宇彤 于丽峰 冯琳