可转债周报 | 转债市场,红利策略缘何持续占优

核心观点

2023年,权益与转债市场震荡走弱,资产荒演绎下市场资金逐渐向高股息、低波动、低估值类资产集中,红利策略显示出明显优越性,中证红利全年跑赢上证指数0.77pcts,其中4月后超额收益9.51%,红利转债全年大幅跑赢中证转债8.66pcts,4月后超额收益达10.01%。

红利转债发行人整体信用资质较高,盈利能力突出,在2023年前三季度转债发行人净利润平均下降-28.72%的背景下,红利转债发行人平均利润增速达到4.91%的较高水平。业绩支撑下,红利转债发行人现金分红力度大,转债价格波动低,使红利转债成为转债市场中的优质资产。

高股息能够增加转债的转股价值,利好转债价格,也进一步强化了投资者对红利转债的青睐和追捧,2024年1月红利转债依然表现强势。展望后市,我们认为红利策略在2024上半年依然会有较强延续性,下半年随着经济修复向好,市场信心好转,红利转债超额收益或有减弱。

市场回顾:上周,转债市场跟随权益市场震荡下行,价格下降,估值抬升;一级市场1支转债发行,6支转债上市,合计发行6.2亿元,截至上周五,转债市场存量规模8676.3亿元,较年初减少25.69亿元;上周,浙建转债、镇洋转债、诺泰转债、博23转债、家联转债、神码转债上市,首日涨幅多处于15%-25%区间,整体表现较弱,截至上周五,除神码转债外,转股溢价率均低于市场中位数38.83%。

报告正文如下:

一、转债聚焦

2023年以来,在外部美联储持续加息、国内经济基本面修复不足的背景下,投资者情绪低迷,权益市场震荡走弱,其中,代表沪深高股息企业表现的中证红利指数,在8月中旬后比较优势显现,2023年8月初至2024年1月19日,中证红利收涨1.24%,大幅上证指数的-13.94%,引发市场关注。同期,中证红利成分股所发转债(共计16支)自2023年4月起,在转债市场中也显现出比较明显的超额收益,2023年4月至2024年1月19日,红利转债收涨3.46%,相较中证转债的-6.55%领先10.01pcts,8月后获得超额5.91pcts。

红利转债发行人普遍呈现经营业绩突出、高现金分红、具有一定抗周期属性等特点,红利转债及其正股因此被视为转债及权益市场中的优质资产。

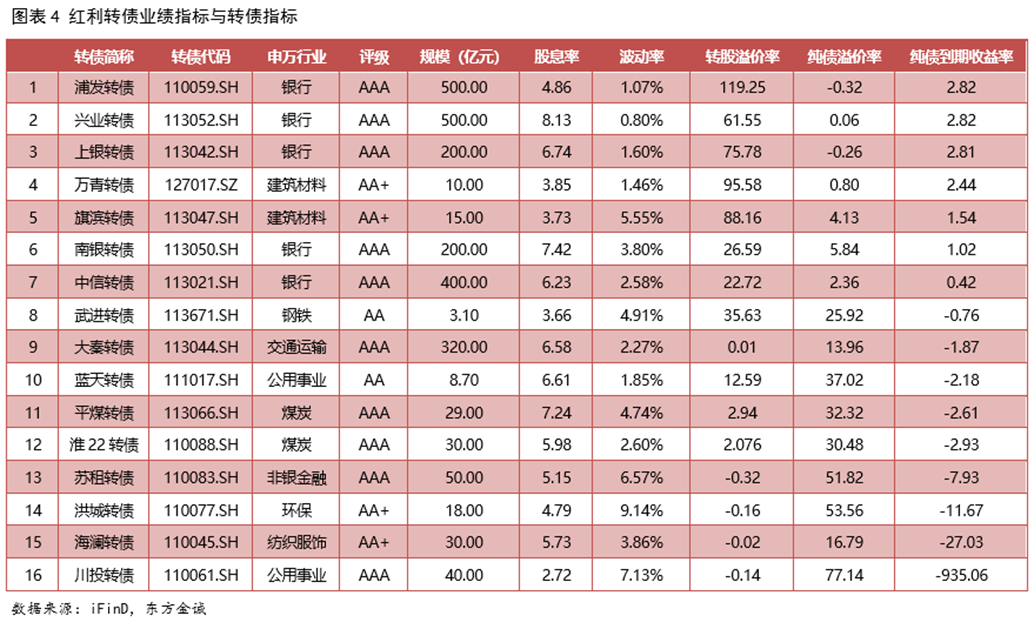

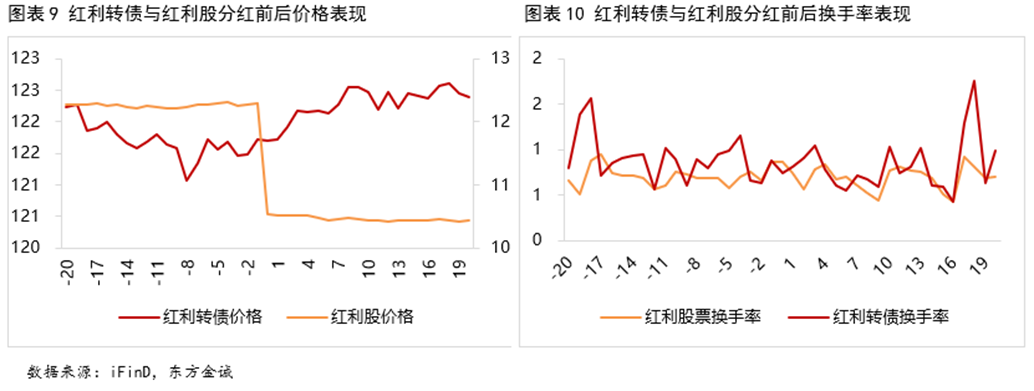

截至2024年1月19日,转债市场现存红利转债16支,其信用资质与业绩表现均优于转债市场平均水平。主体信用评级资质看,红利转债中14支主体评级在AA+及以上,另外两只为AA级,信用资质高于市场平均水平。从业绩表现看,红利转债2023年前三季度平均营收446.42亿元,为转债市场平均营收的4.52倍,平均盈利132.06亿元,为市场均值的16倍以上;增速上,尽管红利转债营收增速(1.87%)低于市场均值(5.17%),但净利润同比增速4.91%,明显好于市场-28.72%的均值水平,在经济修复动能不足的外部压力下,红利转债发行人盈利能力显现出更强的稳健性。在业绩支撑下,红利转债发行人股息率明显高于市场,2023年红利转债发行人平均每股发放现金红利0.54元,股息率平均达到5.59%,显著超过转债市场均值的1.35%。在业绩表现突出,高现金分红的助力下,红利转债价格呈现出低波动的特点,2023年1月至2024年1月19日,红利转债价格波动率3.75%,不足市场均值5.68%的七成。

进一步下沉到转债个券看到,银行与建筑材料类红利转债债性价值更为突出,其他红利转债仍在交易其股性价值。具体看,银行与建筑材料行业红利转债纯债溢价率为1.80%,YTM平均1.99%,部分个券YTM与其信用债相当,显示出其债性价值更为突出;而公用事业、煤炭、环保等其他类红利转债,纯债YTM多在负值区间,且纯债溢价率普遍偏高,但平均转股溢价率不足6%,处于明显低估值状态。

2023年.在内外部环境承压、权益与转债市场均表现疲弱的背景下,为何红利策略能够跑赢权益与转债市场大盘,受到投资者青睐?

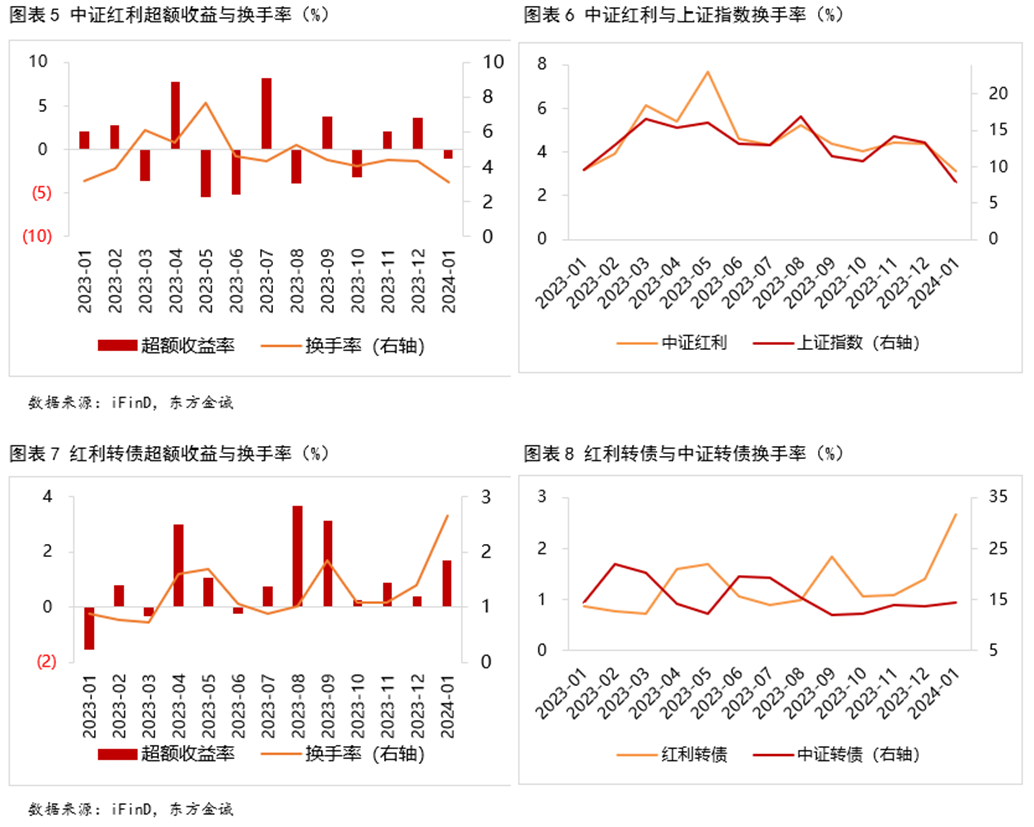

从交易活跃度看,1月至2024年1月19日期间,权益市场中证红利指数大部分时间的交易活跃度与上证指数趋势相同,2023年1-9月,中证红利的换手率并未与其超额收益明显挂钩,而是受5-7月分红派息影响,于5月显著放量,10月后换手率与超额收益显示出正相关性。因此,权益市场红利策略主要投向公司派发的较高分红。

在转债市场,红利转债的换手率与转债市场整体换手率负向相关,与红利转债的月超额收益(红利转债涨跌幅减中证转债当月涨跌幅)呈正相关关系。但在5-7月的年报分红期,红利转债的超额收益仅有0.52%,为全年超额均值1.03%的五成,换手率也低于全年平均,可见,分红带来的利好不是红利转债投资者的主要交易目标,在转债市场采取红利策略的核心在于交易价格表现带来的超额收益。

高股息利好转股价值,带动转债价格上升。

在权益市场,股票持有人可获得分红收入,通过除权调降股票价格,但因红利股格下降幅度高于转股价格,使转股价值得以提升,因此企业分红会利好转债价格。通过换手率表现可知,红利股在股利发放日由于除权,股价会显著调降,在股利发放日前后8日的时间段内,平均价格呈现上升态势,且红利转债整体交易活跃度强于红利股,平均换手率0.86%,高于红利股的0.70%

回顾2023年,由于宏观经济修复动力不足、权益市场持续疲弱,以业绩优,分红高,低波动为目标的红利策略逐渐被市场投资者关注并采用。2024年开年以来,红利策略继续展现独特优势,截至2024年1月19日,红利转债再度以1.68%的超额收益跑赢中证转债(红利转债收跌0.37%,中证转债收跌2.04%)。权益市场中,红利股的代表性行业银行以1.50%的涨跌幅,成为1月(截至1月19日)唯一收正行业,其余行业平均收跌-9.85%。展望2024年,我们认为红利策略于上半年依然有较强延续性,但随着经济改善,投资者信心修复,市场资金有望于下半年逐渐回归股性转债。

二、上周市场回顾

2.1 二级市场

上周,权益市场主要指数继续走弱,上证指数、深证成指、创业板指分别收跌1.72%、2.33%、2.60%。周一,大盘冲高回落,两市成交额仅6191亿元,创近4个月新低,北向资金小幅净卖出3亿元;周二,大盘早间震荡,午后振幅加大,沪指创2020年5月以来新低,此后有所反弹,市场全天成交额6976亿元,北向资金净卖出41亿元;周三,大盘全天单边下坠,三大指数创阶段新低,市场成交额回落至6495亿元,北向资金大幅净卖出130亿元;周四,大盘早间单边下坠,午后一跃而起上演惊天逆转最终收涨,成交额放量至8770亿元,北向资金小幅净卖出7亿元;周五,大盘弱势回调,成交额继续回落至7000亿元以下,北向资金实际净卖出52亿元。分行业看,申万一级行业指数多数下跌,其中银行涨超1%,领涨市场,通信、纺织服装、非银金融与家用电器也实现收涨;下跌行业中,国防军工、环保跌逾6%,机械设备、有色金属跌逾5%,综合、计算机、钢铁等6个行业跌逾4%。

上周,转债市场主要指数小幅收跌,转债市场跟随权益市场有所下行,截至上周五,上证转债、中证转债、深证转债指数分别收跌1.48%、1.07%、2.21%,市场量能继续萎缩,日均成交额328.75亿元,较上周缩量21.33亿元。从价格看,转债市场大多个券下跌,562只转债中47只个券上涨,515只个券下跌,上涨个券主要以银行、电力设备、轻工制造居多,下跌个券主要以电子、基础化工、电力设备为主。从个券看,鸿达转债涨超29%,翔港转债涨超2%,嘉美转债涨超1%;下跌转债中,精测转债跌逾11%,思特转债跌逾10%,欧晶转债跌逾8%。

2.2 转债价格和估值

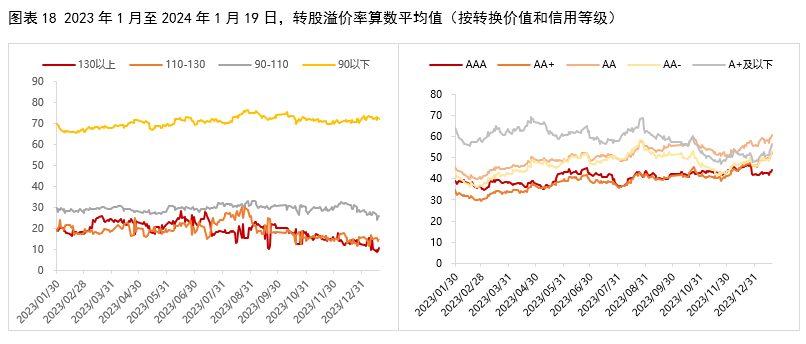

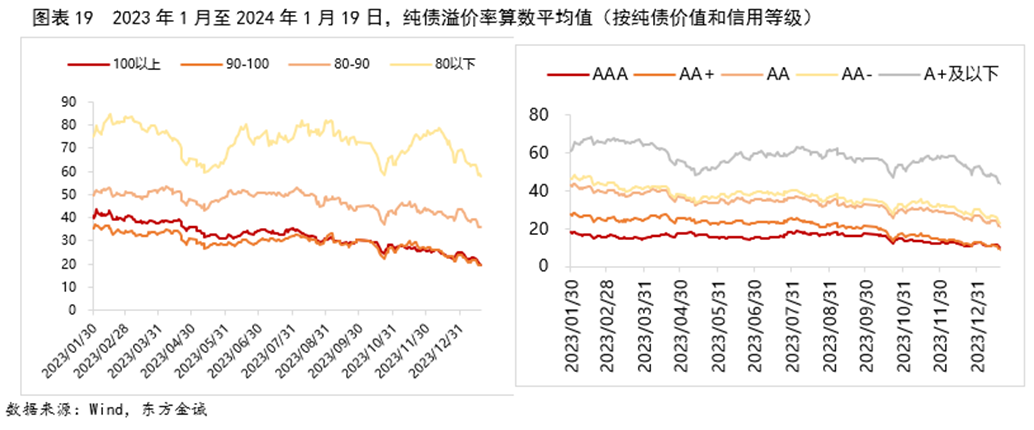

上周,转债市场价格下降,估值抬升。转债价格方面,截至1月19日,全市场转债价格算术平均值和中位数分别为120.26元、113.57元,相比前周下降3.23元、2.93元。转股溢价率方面,上周,全市场转债转股溢价率算术平均值和中位数分别为54.97%、38.83%,较上周上升4.09pcts、3.15pcts,其中,转股价值130以上转债转股溢价率算术平均值上升0.36pcts,信用评级A+及以下转债转股溢价率算术平均值上升5.71pcts;纯债溢价率方面,全市场转债纯债溢价率算数平均值和中位数分别为25.83%和16.34%,较前周下降3.54pcts和3.59pcts,其中,纯债价值80-以下转债纯债溢价率下降5pcts,A+及以下评级转债的纯债溢价率下降4.9pcts。

2.3 一级市场

上周,锋工转债发行6.2亿元,浙建转债、镇洋转债、诺泰转债、博23转债、家联转债、神码转债上市,截至上周五,转债市场存量规模8676.3亿元,较年初减少25.69亿元。锋工转债发行人恒锋工具股份有限公司经过三十余年不懈努力,已发展成为国内刃量具行业综合实力最强的企业之一。恒锋为汽车零部件制造、精密机械制造等领域客户提供高精度、高效率、高可靠性、专业化的整体解决方案。

上周,浙建转债、镇洋转债、诺泰转债、博23转债、家联转债、神码转债上市,首日表现较弱,分别收涨9.25%、21.62%、23.04%、15.99%、22.70%、14.50%,截至上周五,转股溢价率分别为26.52%、26.33%、25.59%、20.14%、15.04%、40.31%,大多低于市场中位数38.83%。

条款跟踪方面,多只转债公告不下修转股价格。上周,荣23转债公告将转股价格由15.74元/股下修至12.06元/股;鹤21转债、立昂转债、建龙转债、洁特转债、华特转债、长证转债、山石转债、华设转债、起步转债、微芯转债、鹿山转债、共同转债、立中转债、节能转债、广电转债、建工转债、芯能转债、天能转债、金现转债公告不下修转股价格;药石转债、天能转债、康泰转债、火星转债、智尚转债、强力转债、华海转债公告预计触发转股价格下修条件。上周,华钰转债公告不提前赎回;天壕转债、赛轮转债、花王转债公告预计满足提前赎回条件。

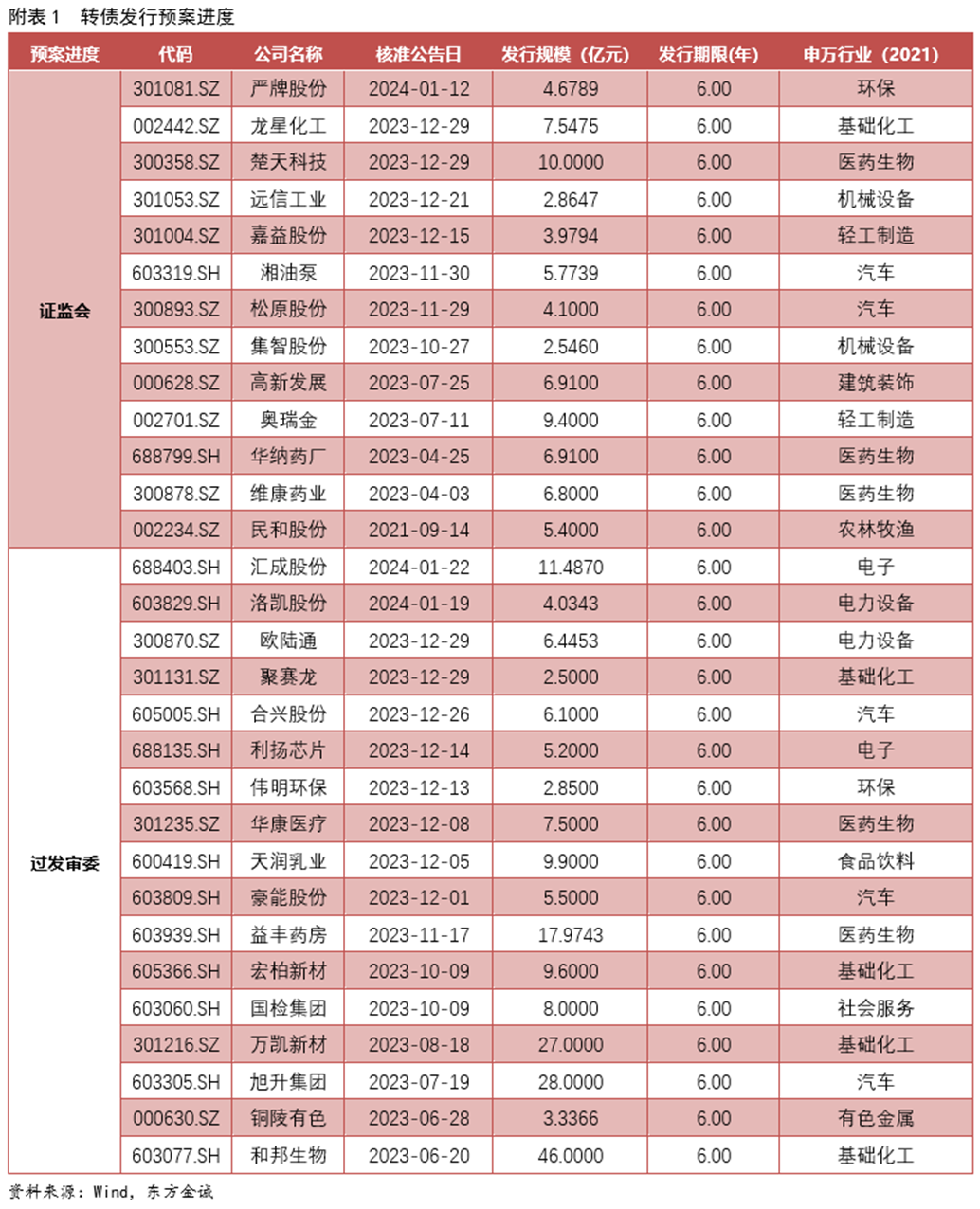

截至2024年1月19日,共计13只转债通过证监会核准待发,合计76.91亿元,共计17只转债过发审委,合计201.43亿元(见附表1)。

本文作者 | 研究发展部 曹源源 翟恬甜

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。