联储并未传递降息的紧迫性(天风宏观钟天)

当前降息面临的不确定性不仅来自经济,还有跌宕起伏的美国大选。市场在不确定性上试图构建过于确定的降息预期,只会带来更大的不确定性。

文:天风宏观宋雪涛/联系人钟天

无论是声明还是发布会,鲍威尔都未展现出“明显鸽派”的一面。印象最深的地方在于鲍威尔不停地强调“基于总体数据(totality)做出决策”,极力地表现出实现“双重使命”的风险平衡。

我们认为本次会议还是“相对偏鹰”的,原因是当前降息预期主要推力来自于对失业率上升的担忧,但联储认为劳动力市场只是“正常化进程”,并未借此传递降息的紧迫性。

关于美国劳动力市场正常化,我们在此前报告《美国劳动力市场的新常态》以及《美国就业与失业的脱节》中均有过详细论述。

同时,我们并不认为鲍威尔表示“可能在九月考虑降息”是鸽派姿态。一方面,鲍威尔也提及了从“不降息(zero cut)”到“数次降息(several cuts)”的多种可能。另一方面,鲍威尔全程都努力展现出“中性”发言,并未担保九月降息的发生。

具体来看,7月FOMC声明基于近期美国通胀和劳动力市场的动态,做了三处调整。

第一,将新增就业由“保持强劲(remained strong)”改为“温和增长(moderated)”,将失业率“保持低位(remained low)”改为“小幅上升但仍处低位(moved up but remained low)”。值得一提的是,有关失业率的表述与此前鲍威尔在国会听证会的描述一致,并非新创。

第二,在形容通胀水平时,加入了“somewhat”以显示近期通胀水平的下行,而此前形容去通胀进程的“modest further progress”换为了“some further progress”,以显示进一步变化。

第三,明确强调了“双重使命(dual mandate)”的风险平衡,而非仅仅注重“通胀风险”。

随后的发布会,整体围绕着“九月降息以及为何本次会议不降息”展开,鹰鸽两派都可以找到各自的论据。

鹰派看到的是:联储不断强调双重风险与基于总体数据(totality)的决策,并未过度强调失业率走高,且反复表达经济正在正常化(normalization)。

鸽派在意的是:联储明确表示在“数据符合预期”的情况下“最早”九月将开始降息,且本次会议与部分官员就降息的可能性展开了讨论。

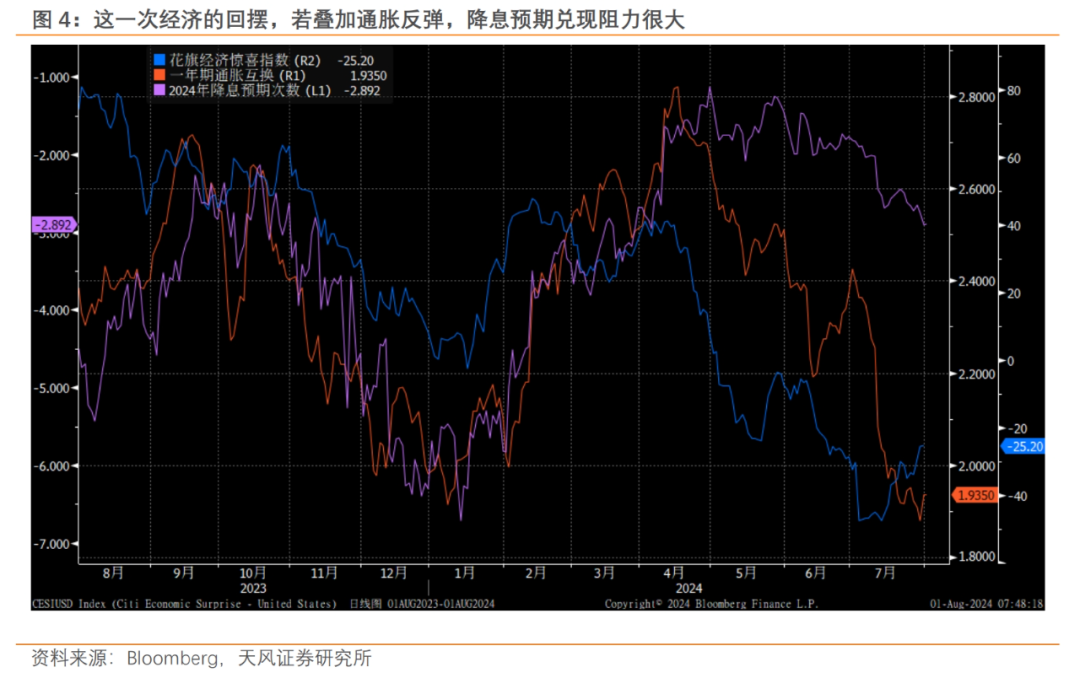

在本次会议后,我们认为当前降息预期或仍过于乐观,主要基于两方面原因。

首先,以鲍威尔的描述来看,经济数据走势符合预期是考虑九月降息的前置条件;而当下的降息预期或过于关注劳动力市场的疲软,而忽视了通胀再次反弹的可能性。

我们在稍早前报告《降息交易不似你所见》中提到,油、车、房是通胀放缓的主因,但三者都不能反映需求走弱。

此后公布的6月美国零售数据(核心环比增长0.8%)和Q2美国实际GDP增速(环比折年增长2.8%,同比增长3.1%)均超预期,指向了美国经济仍然高于潜在增速的水平。

反映美国内需的私人最终消费(PDFP)Q2环比折年增长维持在2.6%,实际薪资增速连续13个月回正或持平,这些都反映了需求依然保持韧性。

另一个推升通胀反弹的因素——油价,7月零售汽油价格较6月环比增长超1%,广义汽油需求保持高位。

其次,尽管鲍威尔在记者会中表示“本次会议有部分官员有不同意见”,但这并不是9月就会降息的理由。对比2019年6月FOMC的记者会和声明,就可以发现出明显差别(2019年6月是上轮预防式降息前最后一次会议)。

2019年6月的声明中联储明确表示了“对经济增长不确定性的担忧”,其次在记者会中也明确表示“有8位委员彼时支持降息”。

反观本次会议,既没有明确讨论与持有异议的官员讨论的内容(是否为本次会议降息),也没有明确持有异议的官员人数(本次会议甚至是全票无异议通过)。因此不得不考虑,6周后联储降息决策面临的内部阻力问题。

最后,不确定性是经济的常态,政策制定者要学会在不确定环境下做出决策。问题在于,当前的不确定性不仅来自经济,还有悬而未决的大选。

如果市场在不确定性上试图构建过于确定的降息预期,反而会带来更大的不确定性;而降息本身就是叠加不确定性的决策,阻力只会变得更大。

美国劳动力市场放缓超预期,美国通胀回落超预期,美国大选意外事件再现

宋雪涛 | 研究员

美国北卡州立大学经济学博士。发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师(前15名),2021年金牛奖最佳分析师(第3),2020、2021年Wind金牌分析师(第3)、上证报最佳分析师(第5),2019、2020、2021年新浪金麒麟分析师,2020年21世纪金牌分析师(第5),2020、2021、2022年入围新财富最佳分析师,2023年新财富最佳分析师(第5)。

林 彦 | 研究员

曾任职于弘尚资产(红杉资本在中国的证券资产管理平台)量化投研部门,负责商品期货投资条线。武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

张 伟 | 研究员