利率债周报 | 债市交易整体清淡,收益率波动较小

摘要

上周债市交易整体清淡,收益率波动较小。上周(8月19日当周),受前期央行监管影响,债市成交量显著下降。周中交易商协会副秘书长徐忠接受采访时厘清债市三大误区,并指出“‘一刀切’地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读”,缓解了市场对监管的担忧。再加上近期债市降息预期再度升温,市场流动性有所恢复,共同提振债市回暖,上周长债收益率整体延续下行。短端利率方面,尽管上周资金面边际收敛,直到周五才有所转松,但在机构偏好下,债市短端利率延续下行,不过幅度略小于长债,收益率曲线持续走平。

本周债市料将延续窄幅震荡。当前债市对基本面反应逐渐钝化,市场情绪主要由监管边际变化主导。上周交易商协会副秘书长徐忠接受采访时指出,对债市“防风险”的本质在于“避免形成单边预期并不断强化”,以及近期展开的压力测试是为了遏制羊群效应,而不是为了打压市场。同时,徐忠也指出,央行降息降准是为经济高质量发展营造良好的货币金融环境,与债市纠偏并不矛盾,这意味着尽管年内后续仍然存在降准降息可能,但在央行纠偏基调下,债市交易降息的空间可能有限。由此,市场和监管逐渐形成微妙均衡,在此背景下,预计短期内债市将延续窄幅震荡,10年期国债收益率的波动区间在2.1%-2.3%之间。

本文目录

一、上周市场回顾

1.1 二级市场

1.2 一级市场

二、上周重要事件

8月LPR报价保持不变,符合市场预期。

三、实体经济观察

四、上周流动性观察

附表:

报告正文如下

一、上周市场回顾

1.1 二级市场

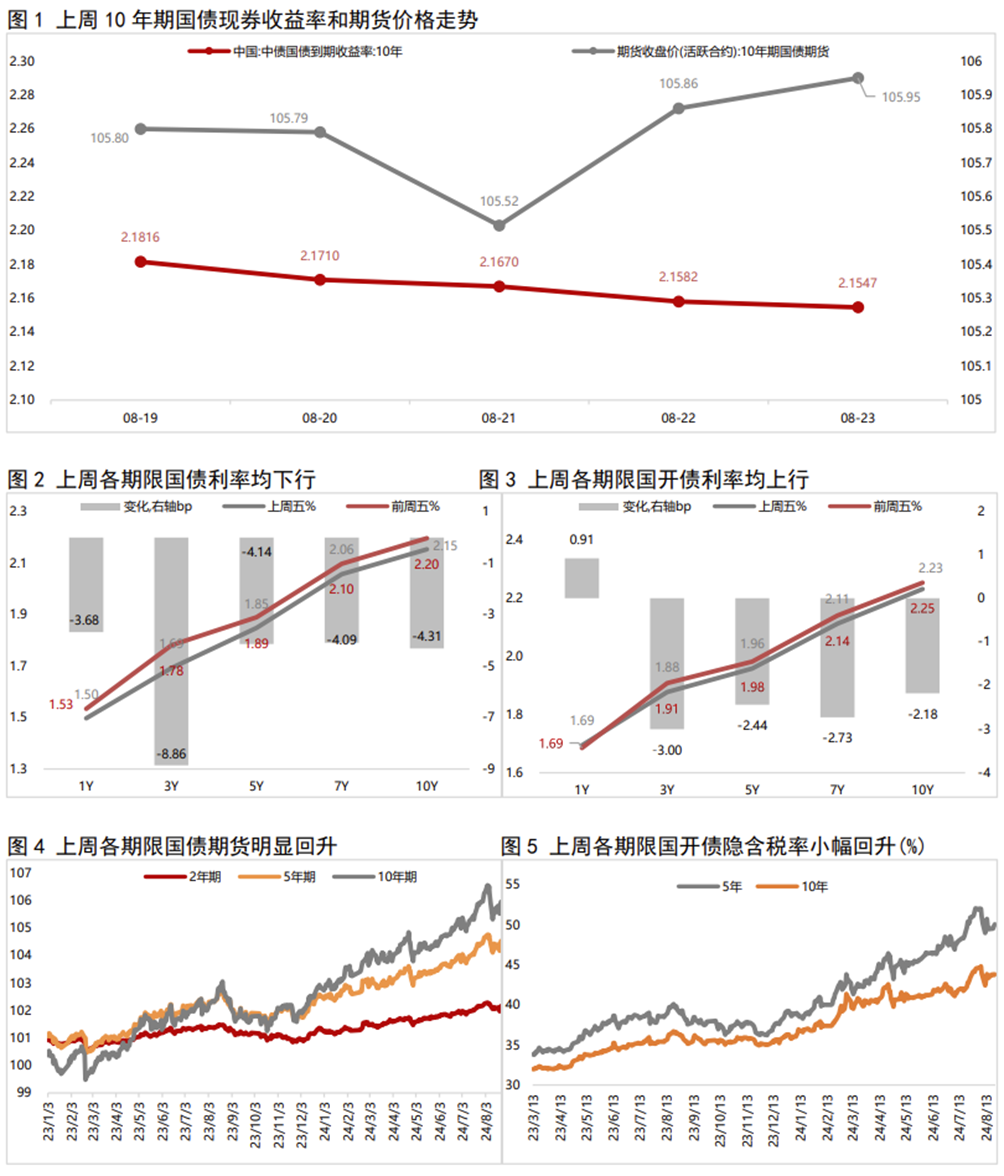

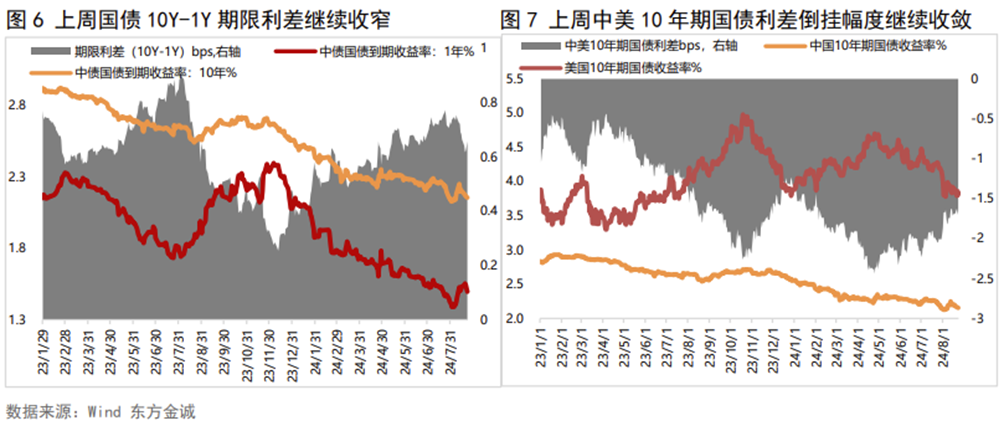

上周债市交易清淡,长端利率延续下行。全周看,10年期国债期货主力合约累计上涨0.30%;上周五10年期国债收益率较前一周五下行4.31bp,1年期国债收益率较前一周五下行3.68bp,期限利差继续收窄。

8月19日:周一,早盘市场交易清淡,午后受4000亿特别国债到期定向续发、保险产品利率与LPR和10年国债利率挂钩等消息影响,多头情绪升温,债市震荡走强。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行1.62bp;国债期货各期限主力合约集体上涨,10年期主力合约涨0.14%。

8月20日:周二,早盘债市交易仍清淡,午后受地方政府可发行专项债收储传闻影响,债市窄幅震荡。全天看,银行间主要利率债收益率有所分化,中短端有所上行,长端延续下行,10年期国债收益率下行1.06bp;国债期货各期限主力合约多数上涨,其中,10年期主力合约涨0.02%。

8月21日:周三,早盘市场交易继续清淡,下午交易商协会副秘书长接受采访称“‘一刀切’地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读”,提振债市回暖。全天看,银行间主要利率债收益率先上后下,整体下行,10年期国债收益率下行0.40bp;国债期货各期限主力合约全线收跌,10年期主力合约跌0.21%。

8月22日:周四,在前日交易商协会副秘书长发言提振下,早盘债市成交量整体略有回温,但市场止盈意愿较强,随后债市小幅回调。全天看,银行间主要利率债收益率普遍下行,10年期国债收益率下行0.88bp;国债期货各期限主力合约全天单边上行,10年期主力合约涨0.30%。

8月23日:周五,债市交易依然低迷,而午后受降息预期升温提振,多头情绪高涨,债市小幅走强。当日银行间主要利率债收益率普遍下行,10年期国债收益率下行0.35bp;国债期货各期限主力合约午后反弹,收盘集体上涨,10年期主力合约涨0.09%。

1.2 一级市场

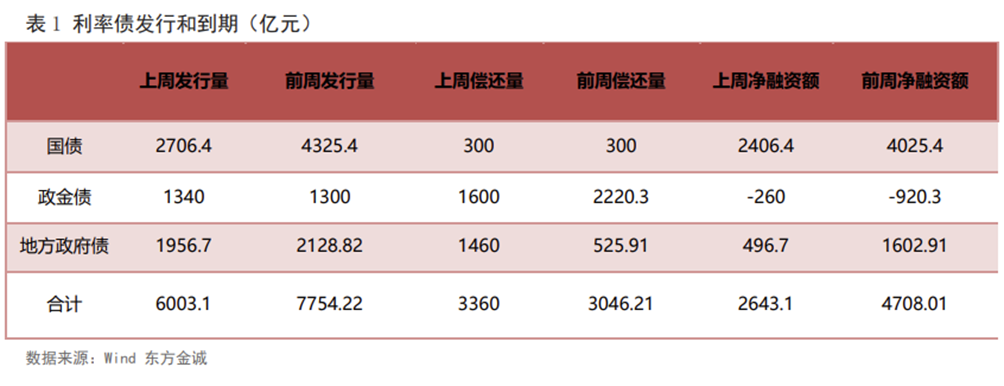

上周共发行利率债88只,环比增加9只,发行量6003.1亿,环比减少1751亿,净融资额2643亿,环比减少2065亿。分券种看,上周政金债发行量以及净融资额环比增加,而国债、地方债发行量和净融资额环比均减少。

上周利率债认购需求整体尚可:共发行4只国债,平均认购倍数为2.56倍;共发行19只政金债,平均认购倍数为3.52倍;共发行65只地方政府债,平均认购倍数为22.01倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

8月LPR报价保持不变,符合市场预期。8月20日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.35%,上月为3.35%;5年期以上品种报 3.85%,上月为3.85%。

8月两个期限品种的LPR报价保持不变,符合市场普遍预期,首先,7月LPR报价刚刚下调,当前的重点是引导企业和居民信贷利率跟进下调。其次,考虑到现阶段宏观经济总体上保持着回升向好势头,各类风险得到有效控制,货币政策有条件坚持稳健基调,连续下调政策利率并引导LPR报价跟进连续下调的必要性不大。展望未来,综合考虑经济运行态势及物价水平,四季度央行还有可能再度下调主要政策利率,也就是7天期逆回购利率,届时将引导LPR报价跟进下调。

三、实体经济观察

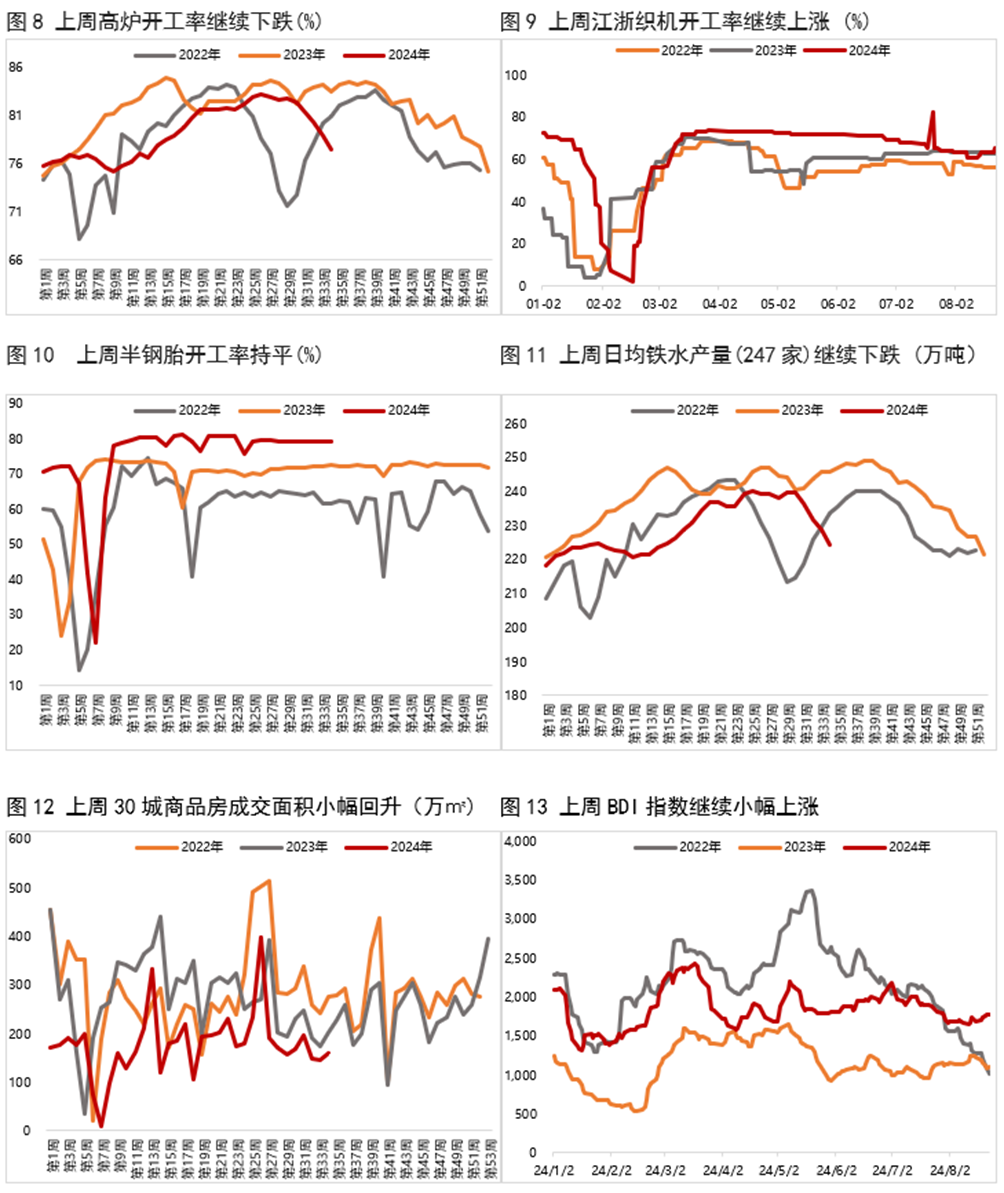

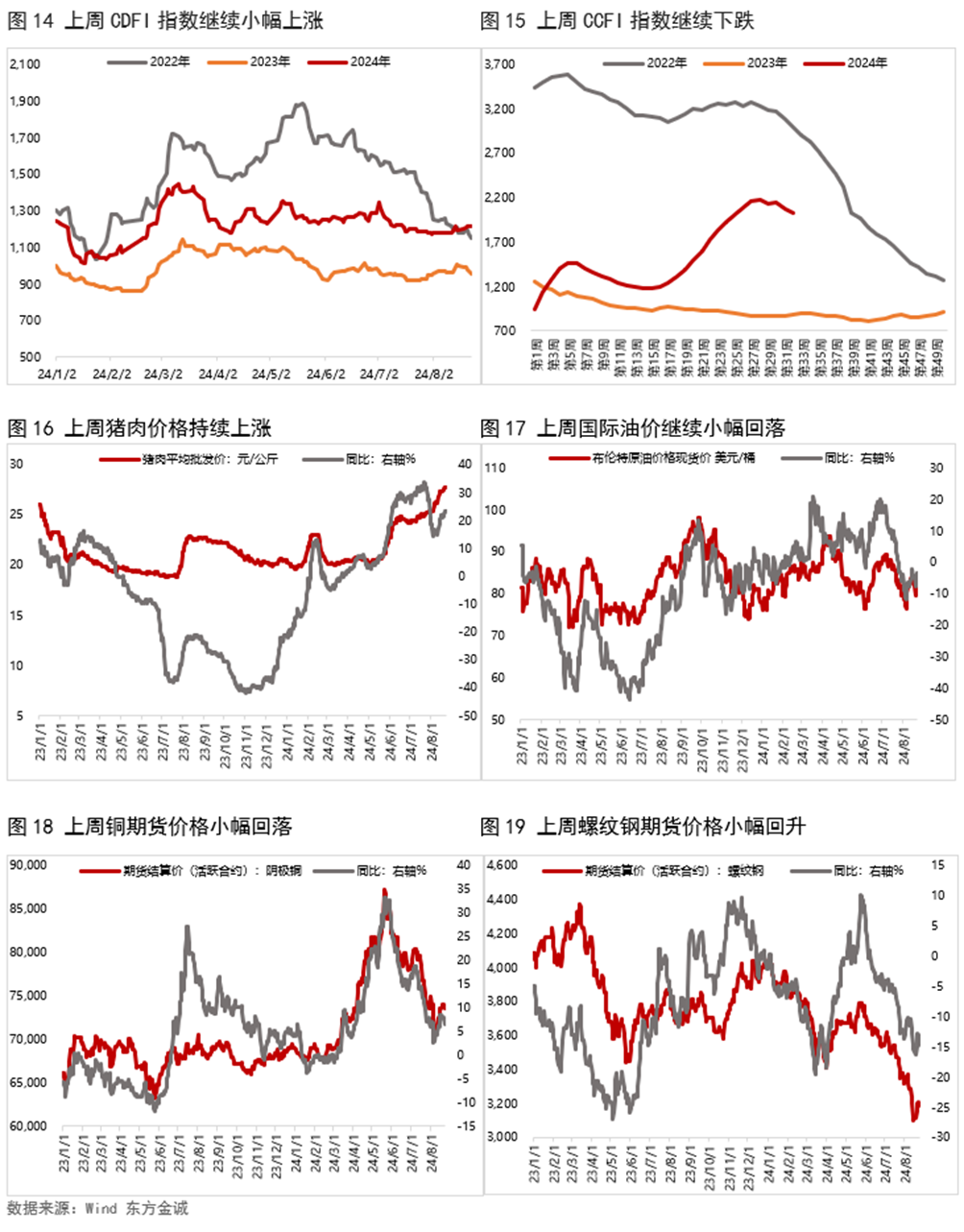

上周生产端高频数据多数下跌,其中,高炉开工率、日均铁水产量均继续下滑,半胎钢开工率与前周基本持平,而江浙织机开工率继续小幅上涨。从需求端来看,上周BDI指数继续小幅上涨,而出口集装箱运价指数CCFI延续下跌;上周30大中城市商品房销售面积小幅回升。物价方面,上周猪肉价格持续上涨,而大宗商品价格多数下跌,其中,铜、原油价格均下滑,而螺纹钢价格小幅回升。

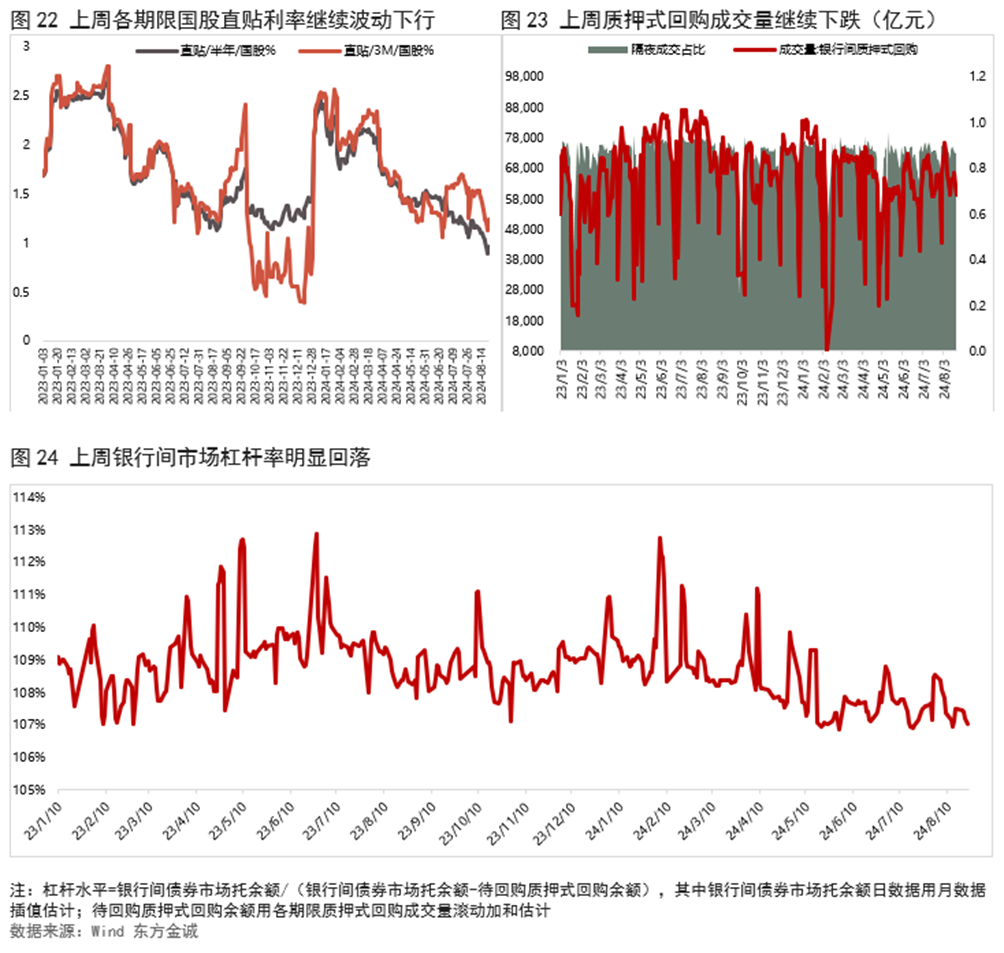

四、上周流动性观察

附表:

![注:[1]不含绿色资产支持证券](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20240827s/450/w1004h1046/20240827/101d-42e4509104102379a2c5d554f42e0d0e.png)

![注:[1]不含绿色资产支持证券](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20240827s/796/w1004h1392/20240827/cccc-f37e1f6fbcc3be913570fe287fc415b3.png)

注:

[1]不含绿色资产支持证券

本文作者 | 研究发展部 瞿瑞 冯琳

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。