地方政府债券专辑丨地方债相对价值交易策略比较与研究

摘 要

地方债是银行间债券市场重要的利率债品种之一。本文简要介绍了地方债市场的特点及相对价值策略的原理,在此基础上构造了一种基于主成分分析法的相对价值策略,通过分析和回测实验说明了该策略的优势和可行性,最后对地方债相对价值策略的应用进行思考和展望。

关键词

地方债相对价值量化分析主成分分析

地方债市场背景介绍

地方政府债券(以下简称“地方债”)是银行间债券市场重要的利率债品种之一,其相较国债有三个显著特点。一是存量规模较大。截至2024年4月末,银行间市场地方债余额约41.5万亿元,占比达29.4%,高于国债的29万亿元。二是二级市场定价机制较为复杂。地方债的二级市场参与者往往会根据市场情绪、发行主体、发行品种、票面利率等因素调整地方债相对于国债的利差。三是二级市场流动性偏低。根据万得(Wind)统计,2024年1—4月,银行间市场地方债成交面值约为6.2万亿元,仅为同期国债的11.3%。

近年来,随着人民币债券收益率绝对水平及波动率的逐步走低,市场投资者加大了对相对价值(RV)交易策略(以下简称“相对价值策略”)的关注,力求在风险可控的前提下增厚投资收益。传统上,该策略主要以国债、政策性金融债和利率衍生品为投资对象,地方债由于定价机制较为复杂、流动性偏低,较少被选用。然而,大数据和量化技术的发展,为推动相对价值策略在地方债市场中的应用提供了可能性。而纳入地方债也有助于提高相对价值策略的丰富度和充分挖掘利差潜力。本文尝试探讨应用量化技术构建地方债的相对价值策略。

债券相对价值策略概要及应用

狭义相对价值策略主要假定特定资产之间的价格关系具有均值回归的特点,投资者可以通过识别并利用偏离均值的价格关系获利。该类策略会基于市场经验或者量化技术挖掘多个资产价格之间的关系并构建市场中性的投资组合。广义相对价值策略则还包括识别资产偏离其自身均衡价格的投资机会,即择券策略。其以纯多头或纯空头组合为主,并通过识别不同资产的价格偏离来调整资产结构。笔者主要探讨狭义相对价值策略在地方债市场的应用。

在人民币债券市场,狭义相对价值策略实践主要基于不同债券之间的利差展开,因此也称为利差多空策略,具体包括下面几种:同品种同主体同期限新老券利差,例如10年期国债新老券利差;同品种同主体跨期限利差,例如关注收益率曲线斜率的期限利差、关注收益率曲线凸性的蝶式利差;同品种跨主体利差,例如不同省份地方债之间的利差;跨品种利差,例如国债与地方债利差、国债与政策性金融债利差;衍生品与现券套利,例如利率债与利率互换套利、国债期货间套利。

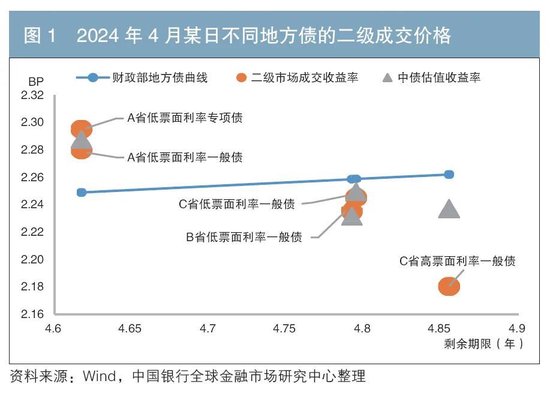

进一步,具体到地方债市场,由于地方债的发行和偿付纳入地方政府财政预算,二级市场的主流观点认为其利差空间主要来自流动性溢价。其具体体现在以下三方面:一是发行地区差异。例如,以城商行、农商行为代表的二级市场买盘,对本省份或特定省份的地方债有更大偏好,进而反映到地方债的流动性溢价上。二是细分品种差异。地方政府专项债(以下简称“专项债”)与一般地方债(以下简称“一般债”)受资本占用、单券发行规模等因素影响,成交利率有相对稳定的差异。三是票面利率差异。因为利息收入的免所得税额按照票面利率计算,所以二级市场对高票面利率与非高票面利率债券的定价也有一定的差异。图1为部分债券在2024年4月某日的市场成交情况、在T-1日的中债估值和T-1日的财政部-中国地方政府债券收益率曲线(以下简称“财政部地方债曲线”),从中可以看到,票面利率对成交价格有一定的影响。

基于上述差异,在构建地方债RV策略之前,需要在财政部地方债曲线的基础上调整地方债估值。笔者经过尝试,基于多种拟合算法和插值算法,初步构建了新发一般债的分省份到期收益率曲线,后续将进一步完善。

两种狭义相对价值策略的比较

在应用狭义相对价值策略即利差多空策略时,可选用不同的利差构造模式。当前市场参与者普遍采用50-50利差组合法,笔者根据实践经验又提出主成分分析(PCA)利差组合法。以下将在总体介绍策略的基础上,对这两种方法进行介绍与比较。

(一)策略概述

利差多空策略主要观察不同属性债券之间的利差。债券收益率曲线通常分解为三因子:水平因子、斜率因子和曲率因子。若其满足均值回归,则可以在组合利差偏离均值时构建多空组合来获利。利差多空策略的关键在于设置成分利率的权重。一般而言,希望多空组合的权重满足三个要求:一是利差满足均值回归性质,在统计上可以通过平稳性验证;二是利差的均值回归速度适中,均值偏离有足够的空间;三是多空组合在对应的因子上有充分暴露,而在其他因子上的风险暴露较小。

以交易收益率曲线斜率的期限利差(斜率因子)为例,假定长期限(如10年期)债券与短期限(如3年期)债券的收益率分别为Rl与Rs,两者的利差α=qlRl-qsRs,其中q代表债券数量。利差的长期均值为α̅,若α>α̅,则可做多ql份长期限债券,并做空qs份短期债券;当α逐步回归至α̅或反向偏离α̅后,通过平仓则可赚取对应的利差。

同理,也可以构建多空组合来交易收益率曲线的凸性(曲率因子),假设中期限(如5年期)收益率为Rm,则α=qsRs+qmRm+qlRl。进一步,可以利用多个期限构建更复杂的组合,利差通项为α=∑qiRi 。

在以上例子中,α=qlRl-qsRs要求对应组合能免疫收益率曲线的水平变动,α=qsRs+qmRm+qlRl要求对应组合能免疫收益率曲线的水平变动和斜率变动。此外,由于实际交易债券的剩余期限并不严格等于构造利差时所用的期限,因此实际成交收益率与构造利差时的收益率会有一定的偏离,在选择具体标的时需要注意选择贴近曲线、流动性高的债券。

(二)50-50利差组合法

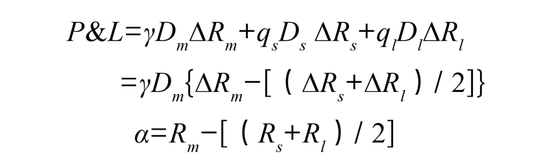

50-50组合是最常见且直观的利差构造模式。它的核心思想是交易收益率曲线的曲率因子,寻找短期和长期债券与中期债券之间的相对价值,常被称为蝶式利差策略。在组合久期中性的约束条件下,有如下方程组:

其中,D代表债券久期,γ为债券数量的调节系数,默认为1。其损益(P&L)和追踪的利差(α)分别为:

(三)主成分分析(PCA)利差组合法

PCA模型是因子模型的一种常用实现形式。因子模型是在股票、债券等领域常见的数据降维方式,其优势是可以把n个(通常数量较多)资产的序列数据降维表示为k个(通常数量较小)因子的序列数据,这样在后续的收益预测、资产组合管理、风险管理环节可以大幅简化计算量,同时在一定程度上避免多重共线性问题。

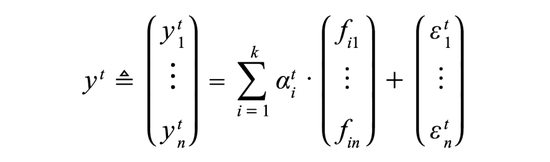

例如,在固定收益领域,以剩余期限每0.5年为间隔,从0到30年期一共需要60个维度来表征一条收益率曲线,而通过PCA降维技术可以在损失少量信息的情况下,缩小至3个维度,即水平、斜率和曲率三个因子。三因子模型的通用形式为:

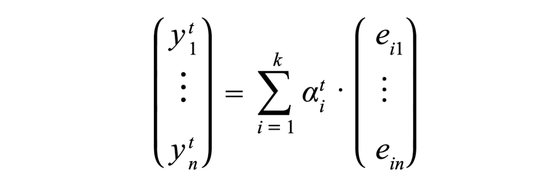

其中,ynt为t时刻n年期收益率,αit为t时刻的第i个因子值,fin为第i个因子在n年期收益率上的因子载荷(在时段内不变),ε为模型残差项。

具体到收益率曲线,以其时序矩阵Y‘=(y1…yt)T为输入项,对Y‘去均值化后得到Y,对Y的协方差矩阵进行奇异值分解(SVD),可得到其特征向量矩阵P,再通过矩阵P将Y投影到新的空间,即得到降维的结果Ŷ=PTY 。PCA的逆变换结果Y=PŶ,即PCA得到的特征向量(ei1,…,ein)T,可作为因子模型中的因子载荷,以PCA得到的主成分αit为因子,应用PCA之后,因子模型可以变为:

上式中特征值eij实际上可以理解为j(j=1,…,n)年期收益率对于第i个主成分的敏感程度,αit为第i个主成分在t时刻的值。因此,αi即为第i个主成分序列,或称为PCA利差。

由此可以构建一个组合,使得其对1至k-1个主成分的暴露为0,假设qn为1,则可以求解得到权重q=(q1,…,qn-1)T:

其中,E={eij}是特征值矩阵,D=diag{D1,…,Dn-1} 是久期的对角矩阵。

如果选取的主成分数量与收益率曲线上关键点的数量一致(如选取3、7、10年期做PCA,最后希望得到仅在第三个主成分上有暴露的组合),此时权重计算可以简化为:

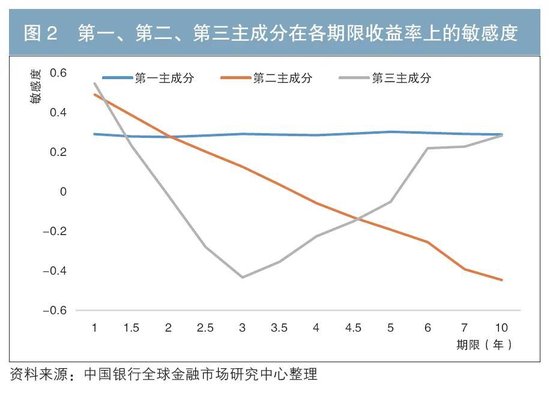

第一、第二、第三主成分(α1,α2,α3)在各期限利率的敏感度分布具有经济含义。如图2所示,第一主成分在利率各期限的敏感度均为正值,第二主成分在短期限与长期限的敏感度为一正、一负,第三主成分在中期限与长短期限利率的敏感度分别为负值、正值。学术上,根据第一、第二、第三主成分的敏感度分布,将其定义为水平因子、斜率因子、曲率因子。

(四)两类方法的实证比较

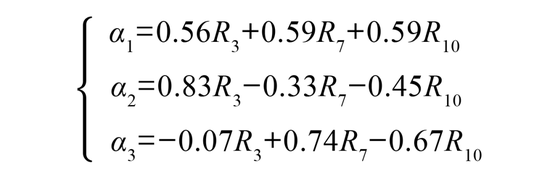

以下采用北上广深地区2019年1月—2024年1月地方债收益率曲线上3年、7年、10年的数据,进行利差比较。根据前述算法得到的PCA第一、第二、第三主成分利差的构造形式如下。其中,第三主成分利差可以通过平稳性检验,作为本文跟踪的PCA利差。

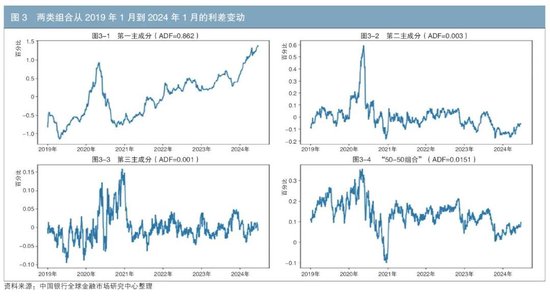

图3同时展示了第一、第二、第三主成分利差及50-50组合利差。从中可以看到,第三主成分利差呈现出明显的均值回归特点,而50-50组合利差则相对表现出趋势性特点,并且利差变动趋势与第二主成分利差相似。

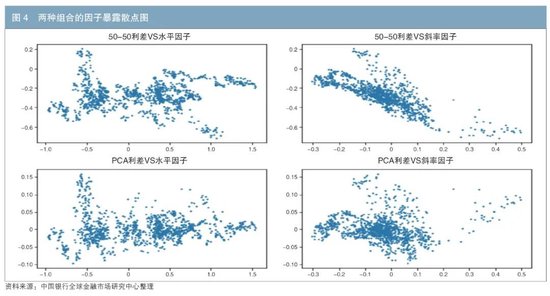

在因子暴露方面,如图4所示,假如以第一和第二主成分利差代表曲线的水平因子和斜率因子,则从原理上保证了第三主成分利差与前两者正交(内积为0),叠加组合权重的计算方式,可以保证基于第三主成分利差构造的组合对水平因子和斜率因子没有暴露。

而50-50组合利差对水平因子的暴露较少,对斜率因子有较强暴露,即50-50组合利差表面上是做收益率曲线的曲率交易,实际上交易的是斜率。这与50-50组合利差走势表现相符。因此,第三主成分利差比50-50组合利差更符合相对价值策略的需求。

此外,从表1中各主成分利差与主要宏观变量线性回归的p值可以看到,第三主成分利差还呈现一个较好的特性,即其与主要宏观变量的相关性都较弱。这意味着在构建相应策略时仅需要关注利差本身。对于第三主成分与宏观经济变量相关度较弱的原因,笔者推测可能为曲线的凸性更多与投资者行为相关,如追逐曲线“凸点”。对此后续可以做进一步验证。

PCA相对价值策略在地方债市场的应用与局限

(一)实证分析

笔者基于PCA利差构建了一个简易的投资策略,并通过实证来验证其投资效果。

1.数据选取

选择2021年1月4日—2024年6月21日云、贵、蒙三个省份期限在2~7年的一般债新券作为债券池,以池中债券的日频收益率和剩余期限作为数据集。

2.数据处理

基于数据集,使用拟合算法和插值算法制作三类地区地方债的收益率曲线。同时,指定对应期限的债券久期如表2所示。

3.策略实践及效果

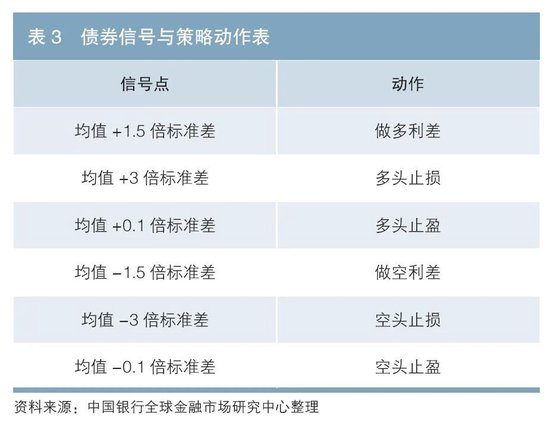

以2021年1月4日—2023年4月13日的收益率曲线数据作为训练集,计算PCA的分解矩阵、交易参数、组合权重;以2023年4月14日—2024年6月21日的数据作为测试集,计算收益并检验策略的有效性。为了保证组合对水平因子和斜率因子没有暴露,每经过60个交易日(一轮),即使用之前所有数据重新训练组合(如果重新训练只包含该窗口期,那么组合的权重将会变动较大,不利于组合管理)。当一轮结束后,如果策略存在持仓,则将上一轮策略组合的权重调整为新的权重。对于每一轮,使用之前240天的数据来计算信号点,并每日执行对应动作。具体策略如表3所示。

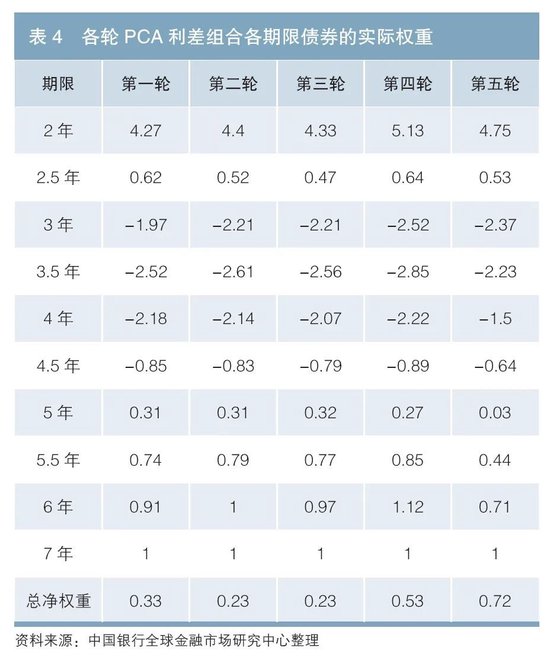

同时,为了模拟真实情况,笔者在回测中增加了择券和新老券切换操作,即在触发做多/空信号后,在债券池中挑选剩余期限与目标期限差距在0.25年以内的债券,选取其中规模最大的一只。此外,假如头寸的持有时间超过3个月,则重新挑选债券进行切券操作。表4显示了每一轮PCA利差组合各期限债券的实际权重(以实际价值计)。可以看到,短期限(2/2.5年)和长期限(5/5.5/6/7年)债券与中期限(3/3.5/4/4.5年)债券的权重符号相反,证明PCA利差组合确实是在交易利率曲线的曲率。

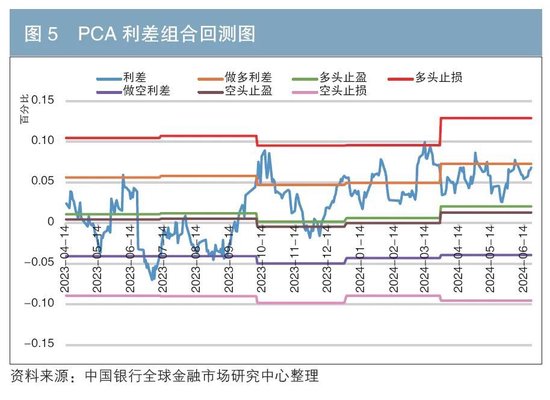

策略应用过程如图5所示。当PCA利差向上突破多头开仓阈值(橙线)或向下突破空头开仓阈值(紫线)时,做多或做空PCA利差组合。同样,当PCA利差突破止盈和止损阈值时,进行相应的平仓操作。

回测结果如图 6所示。该策略在测试期间开仓、平仓次数共计13次,不同轮次间组合权重调整2次。以7年期债券的价值为1亿元为例,该策略按净价计算实现了545万元的收益。考虑到地方债二级市场的实际交易情况,交易成本按照每次每只债券为0.2BP计算,合计为131万元。因此,该策略在扣除成本后收益为414万元。需要说明的是,以上策略仅为仿真性质,实际运行时通过参数调优、纳入更广泛期限/省份债券等方式,有望获得性能更好的策略组合。

(二)局限性

上述回测结果证明了PCA相对价值策略的有效性。然而,该策略同样存在局限性:第一,PCA属于线性降维方法,无法捕捉非线性关系;第二,PCA对异常值敏感,因此对输入数据的质量要求较高;第三,PCA利差组合是基于地方债历史数据计算的,并不能保证未来对水平因子和斜率因子的免疫,如果地方债市场短期内发生剧烈变化,应用PCA利差组合仍然存在风险。

结论与展望

本文初步探索了地方债相对价值策略的应用价值,包括蝶式利差和PCA利差组合,并以回测结果验证了PCA利差组合及对应交易策略的有效性。

下一步,在收益率曲线构建方面,需要进一步完善各类地方债(一般债/专项债、高票面利率/低票面利率、高流动性/低流动性)的收益率曲线,进一步细化对各类债券的利差分析。

在组合及策略构建方面,可以进一步细化该模型的各种参数输入,如久期、持仓策略、交易成本等;可以进一步挖掘基于宏观数据的水平/斜率因子策略组合;可以考虑将水平/斜率/曲率因子组合与其他量价模型相结合。

参考文献

[1]马源. 优化我国地方政府债券收益率曲线构建的研究[D]. 北京:中国财政科学研究院,2024.

[2]叶慧超. 国债期货上市对国债收益率曲线特征的影响——基于不同期限国债期货的主成分分析[J]. 债券,2023(12). DOI: 10.3969/j.issn.2095-3585.2023.12.019.

[3] BARBER J R, COPPER M L. Principal component analysis of yield curve movements[J]. Journal of Economics and Finance, 2012(36).

[4] JUNEJA J, Common factors. Principal components analysis, and the term structure of interest rates[J]. International Review of Financial Analysis, 2012, 24(Sep).

◇ 本文原载《债券》2024年8月刊

◇ 作者:中国银行全球金融市场研究中心

叶昕鑫程登辉宋云飞

◇ 编辑:张淼刘颖