【行业研究】2024年半年度人身险行业分析

2023年,在预定利率调整预期及居民购买储蓄型险种需求上升的背景下,人身险公司保费收入实现较好增长;随着高预定利率产品的陆续停售,需关注未来人身险公司原保险保费收入变动情况,同时“报行合一”要求对人身险公司银保业务保费收入影响及对市场竞争情况影响需保持关注。2023年初,得益于市场对预定利率调整的预期,市场对寿险产品需求得到一定程度的集中释放;同时,在资本市场波动、利率持续下行的外部环境影响下,居民购买储蓄型保险产品需求亦有所上升,上述因素叠加影响,2023年上半年人身险公司原保费收入增速较上年同期大幅提升;三季度以来,随着高预定利率产品的陆续停售,人身险公司原保险保费收入增速有所下降。另一方面,2023年8月以来,为进一步规范银行代理渠道业务,监管在人身险公司银保渠道施行“报行合一”要求,要求保险产品佣金等实际费用与备案材料保持一致,部分保险公司在施行上述要求的过程中,暂停了银保新单业务的开展;同时,在“报行合一”要求下,银保渠道费用下降可能会影响相关业务开展积极性,上述要求对人身险公司银保业务保费收入影响及对市场竞争情况影响需保持关注。2023年,人身险公司实现原保险保费收入35379亿元,同比增长10.25%,增速较上年同期增长7.47个百分点。从人身险公司保费收入结构来看,2023年以来,居民储蓄意愿增长而消费意愿持续减弱,故对储蓄类寿险产品需求持续提升,对医疗、重疾等消费型险种产品需求走弱。在万能险演示利率调整及后续保底利率下调预期的影响下,万能险产品需求也得到一定释放,而风险较高的投连险业务规模持续大幅下滑。2023年,寿险和健康险业务收入分别占人身险公司原保险保费收入的78.14%和20.59%,寿险业务原保险保费收入占比较之前年度持续提升,健康险业务原保险保费收入占比较上年同期有所下滑,意外险原保险保费收入占比保持在较低水平。

2024年上半年,在预定利率进一步的调整预期的背景下,人身险公司保费收入实现较好增长,保费收入增长主要靠寿险业务拉动,但集中进入满期给付高峰使得赔付支出明显增加。2024年上半年,得益于市场对预定利率进一步调整的预期,市场对寿险产品需求得到持续集中释放,在上述因素影响下,2024年上半年人身险公司保费收入有所提升;2024年1—6月,人身险公司实现原保险保费收入26291亿元,按可比口径同比增长5.1%;其中寿险业务原保险保费收入21454亿元,同比增长14.91%;健康险原保险保费收入4607元,同比增长5.91%;意外险原保险保费收入230亿元,同比下降11.30%,人身险公司保费收入增长主要靠寿险业务拉动。受2013年原保监会下发《关于开展人身保险费率政策改革试点的意见》开始费率市场化改革影响,此前售出的保单规模较大,此部分保单平均保险期限约为10年,使得人身险公司逐步集中进入满期给付高峰期,加之随着保险业务规模的持续增长,人身险公司赔付支出规模增幅较大,2024年上半年赔付支出7063亿元,按可比口径同比增长57.4%。

人身险行业市场集中度仍处于较高水平,头部险企排名相对稳定,市场竞争格局变化不大。随着保险行业监管制度体系不断完善,监管政策对于保险公司的规范经营与治理的要求不断提升,同时当前市场环境对保险公司的业务经营及投研能力提出更高要求。2023年,部分头部险企依托于在产品体系、销售渠道、品牌影响力、稳定的投资能力等方面的绝对优势,在监管体系逐步完善及资本市场较大波动的背景下仍保持相对稳定的市场份额,2023年,原保险保费收入排名前五的人身险公司市场份额合计50%左右,行业头部效应明显。2024年上半年,人身险市场竞争格局变化不大,行业市场集中度仍保持在较高水平。

随着社会养老三支柱体系的不断完善,养老保险监管政策逐步细化,未来业务发展空间大;健康险业务规模保持较快增长态势,未来在健康险政策红利和需求红利的释放下,健康险行业有望得到持续稳步发展。目前我国专业养老保险公司共10家,养老保险公司主营业务多为企业年金、职业年金、养老保障及其他委托管理资产;2023年以来,国家金融监督管理总局发布《关于促进专属商业养老保险发展有关事项的通知》《关于印发养老保险公司监督管理暂行办法的通知》等文件,引导养老保险公司聚焦主业高质量发展;随着养老保险板块监管政策逐步细化,未来相关业务有望稳步健康发展。健康险公司方面,由于人身险公司及财产险公司均可销售健康险类产品,且专业健康险公司普遍成立时间不长,故其整体业务占全部健康险市场的份额不大;未来随着养老保险板块监管政策逐步细化,相关业务有望稳步健康发展。目前国内共有7家专业健康险公司,专业健康险公司业务范围主要包括健康保险、意外伤害保险业务,与国家医疗保障政策配套、受政府委托的健康保险业务,与健康保险有关的咨询服务业务及代理业务,一般情况下专业健康险公司不允许开展人寿保险业务。

2023年,人身险公司资金运用余额持续增长,仍以固定收益类资产为最主要投资类别;受保险公司投资资产配置管理逐步加强、资本市场回暖影响,行业综合投资收益率水平较上年同期有所回升;2024年上半年,人身险公司资金运用余额保持增长态势,债券仍然为人身险公司资产配置的主要选择,年化综合收益率明显增长。在目前低利率市场环境以及优质资产项目稀缺的背景下,险企资产配置压力及风险管控挑战有所加大,且未来投资收益实现仍面临一定压力。2023年以来,随着保费收入规模的持续增长,人身险公司资金运用余额亦呈增长的态势;长端利率持续下行带来的低利率环境使得保险公司配置债券资产的驱动力下降,但是考虑到国内资本市场长久期资产较少,保险公司普遍面临一定的资产负债期限错配压力,因此长久期债券仍然为主要资产配置的主要选择之一。截至2023年末,人身险公司资金运用余额25.19万亿元,同比增长11.52%;其中债券投资占比45.96%,股票及长期股权投资合计占比16.36%,银行存款占8.56%。投资收益方面,2023年以来,受保险公司投资资产配置管理逐步加强、资本市场回暖影响,行业综合投资收益率水平较上年同期有所回升,但在长端利率下行背景下,保险资金配置压力仍不断增加。2023年,人身险公司实现年化财务投资收益率2.29%,年化综合投资收益率3.37%。截至2024年6月末,人身险公司资金运用余额为27.71万亿元,同比增长11.78%,占保险业资金运用余额的89.78%;其中债券投资占比48.22%,股票及长期股权投资合计占比15.32%,银行存款占比8.55%;2024年上半年,人身险公司年化财务收益率、年化综合收益率分别为2.83%及7.09%,人身险公司主要持有的银行及能源行业权益投资于2024年上半年产生的浮盈较多,加之部分人身险公司选择执行新会计准则后,将更多部分权益类资产公允价值变动调整计入其他综合收益,使得年化综合收益率明显增长,且高于同期保险业综合收益率水平。此外,值得注意的是,中小保险公司在市场波动加大的背景下资产配置压力增加较明显,同时由于保险业务转型、偿付能力制约和投研能力不足等因素导致投资收益增厚手段相对有限,与头部险企的投资绩效差异趋于明显;考虑到目前资本市场整体处于低利率的环境,市场波动尚存在不确定性,未来险企投资收益实现面临一定压力。

2023年,人身险公司净利润同比有所下降,同时有多家公司仍呈亏损状态;行业的主要利润实现仍集中于大型保险公司;2024年以来,净利润同比有所增长,但中小保险公司盈利持续承压。2023年,人身险公司共计实现净利润1355.68亿元,较上年同期下降12.71%,其中,33家人身险公司亏损共计362.20亿元,亏损规模较上年同期有所增长,其余42家公司盈利共计1717.88亿元;在盈利的人身险公司中,净利润同比负增长的公司合计26家。同时平安人寿、中国人寿、太保人寿、新华人寿、泰康人寿和太平人寿合计实现净利润1454.95亿元,超过人身险公司总利润,中小保险公司盈利持续承压。2024年上半年,在大型保险公司净利润增长的带动下,人身险公司共计实现净利润1526.91亿元,较上年同期增长18.10%,但中小保险公司亏损情况同比有所增加。人身险行业的分化效应不断凸显,头部险企市场份额稳固且行业利润占比较高,未来一段时间内行业分化效应仍将持续;同时,目前经济发展不确定因素仍较多,资本市场或将持续震荡,保险行业盈利实现仍面临一定压力。

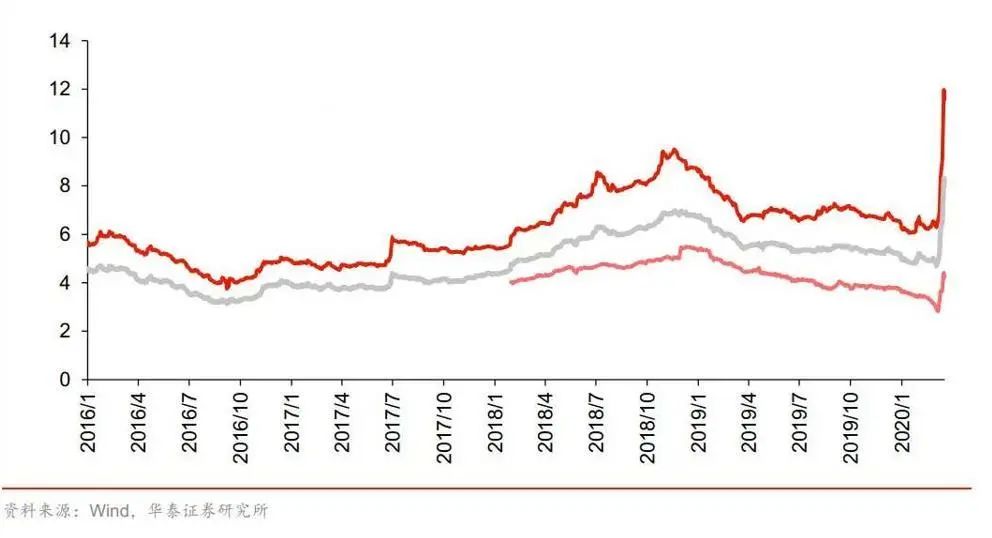

2023年以来,在规则Ⅱ实施叠加资本市场波动、业务规模持续增长的情况下,人身险公司偿付能力水平呈下降态势,但相关指标仍远高于偿付能力充足率的监管红线;《关于优化保险公司偿付能力监管标准的通知》的实施有利于中小保险公司偿付能力充足率水平的提升及行业稳健均衡发展。2023年以来,《保险公司偿付能力监管规则(Ⅱ)》(以下简称“规则Ⅱ”)实施后在保单未来盈余计入资本分级、投资资产风险因子上调等因素的影响下,人身险公司偿付能力充足率相关指标下降幅度较大,人身险公司偿付能力充足率水平低于财产险及再保险公司,但仍远高于监管红线。另一方面,2023年9月,金融监管总局发布《关于优化保险公司偿付能力监管标准的通知》规定,采用最低资本折扣计量的方式一定程度上提升了保险公司偿付能力充足率水平,同时针对不同类别、不同规模的保险公司分别规定了不同的折扣比例,体现了监管对保险公司差异化、精细化管理模式,并体现了国家对中小保险公司业务开展、稳健经营的支持。得益于此,2023年三季度以来保险公司偿付能力指标均有所回升。截至2023年末,人身险公司综合偿付能力充足率为186.7%,核心偿付能力充足率110.5%。2024年上半年,人身险公司整体偿付能力保持充足水平。截至2024年6月末,我国人身险公司平均综合偿付能力充足率和平均核心偿付能力充足率分别为185.9%和115.7%,较上年末变动不大且整体保持充足水平。

目前保险公司主要通过股东增资、引进战略投资者、发行资本债券以及资本内生渠道等方式补充资本。2023年,保险公司资本补充债券发行规模远超上年,其中人身险公司共发行15只资本补充债券,合计规模758.7亿元。2023年11月,泰康人寿保险有限责任公司成功发行50亿元无固定期限资本债券,保险行业首单获批发行的无固定期限资本债券落地;此后,多家人身险公司均发行了无固定期限资本补充债券。考虑到规则Ⅱ下部分保险公司核心偿付能力充足率指标面临一定补充压力,未来保险公司无固定期限资本债券发行规模有望得到提升。同时2023年以来,多家保险公司通过增资扩股等方式补充资本,一定程度上缓解了保险公司内生资本不足以及规则Ⅱ下风险因子调整带来最低资本升高的压力。

监管机构继续保持审慎的监管态度,同时金融风险防控力度持续加大,保险行业规范及制度持续推行为保险行业的健康发展夯实制度基础。2023年以来,随着金融监管总局正式揭牌成立,在原银保监会职责的基础上,将金融消费者保护职责、投资者保护职责等一并纳入金融监管总局统一管理;同时,随着各项保险监管政策相继出台,保险行业监管制度体系持续完善并推动国内保险行业高质量发展。在保持综合偿付能力充足率100%和核心偿付能力充足率50%监管标准不变的基础上,根据保险公司资产规模的不同差异化调节最低资本,并提高剩余期限10年期以上保单未来盈余计入核心资本的比例,鼓励保险公司发展长期保障型产品,降低投资于沪深300股票、科创普通股票、未穿透的REITS的风险因子系数,为资本市场平稳健康发展形成有效支撑,并推动保险行业稳健经营及高质量发展;此外,明确系统重要性保险公司的评估范围、评估指标及评估流程,强化系统重要性保险公司监管,完善宏观审慎政策框架,增强金融体系稳健性。同时,进一步规范了保险销售行为,将保险销售行为分为保险销售前行为、保险销售中行为和保险销售后行为三个阶段,区分不同阶段特点,分别加以规制,提升保险行业销售行为规范性。