基础货币的投放机制——兼论2023年一季度的降准预期

作者:沧海一土狗

文/沧海一土狗

文/沧海一土狗

ps:1600字

引子

新年伊始,国债期货走得很强,在国内大流行影响逐步消退的背景之下仍然涨了接近3毛。

为什么这么强呢?主要是因为新一轮降准博弈开始了。这种博弈十分普遍,每隔一段时间就会发生一次。

为了处理好这种博弈,我们需要彻底搞清楚其背后的原理,并系统性地把握基础货币的供需机制。

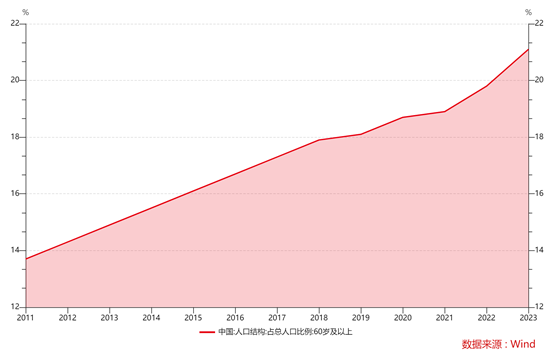

扩表所带来的基础货币需求

随着经济的发展,整个金融系统的资产负债表一直在扩张。为了度量这种扩张,我们需要一个良好的度量指标。其中,社会融资规模的存量同比是一个最为全面的指标,它忠实地反馈了系统的扩表情况。

如上图所示,当前金融系统的扩表速度在10%附近。

当然,扩表不能瞎扩,需要央行资产负债表作为支撑,其中,最为重要的一个项目就是超储。

也就是说,为了匹配总体资产负债表的扩张,超储也需要大约10%的增速。

根据央行最新的资产负债表,超储的规模在20至22万亿。为了适配整个系统的资产负债表扩张,央行每年至少要投放2万亿的长期资金。

一般来说,央行投放长期资金的手段有两个:一、降准;二、做MLF。

前者稍微有点反直觉,它是通过提高超储的“效率”的方式来增加基础货币,但这并不妨碍我们把它等价为基础货币的投放。

一般来说,降准25bp等价于投放5000亿基础货币。

2022年的基础货币投放

在最新的央行工作例会里,央行披露了2022年的基础货币投放情况。

如上图所示,有两大块:

1、两次降准25bp,释放了1万亿长期资金;

2、上缴结存利润,释放了1.13万亿长期资金,

二者合计释放了2.23万亿。

后者不是一个惯常手段,如果没有“可供上缴的结存利润”,理论上,2022年央行还要降准两次25bp。

那么,MLF净投放的情况如何呢?如下图所示,2022年全年有4.55万亿MLF到期;与此同时,央行又续作了4.55万亿MLF,净投放为零。

总体来说,我们可以总结出当下基础货币投放机制的主要特征:

1、每年至少需要投放2万亿+的基础货币;

2、降准是最为主要的供应手段;

3、MLF一般不提供净供应,主要作用是调整月度节奏;

货币政策松紧的具体体现

现在我们看到一个枯燥的事实:每年系统需要2万亿+的基础货币,央行也提供了2万亿+的基础货币,并不存在显著的缺口和盈余。

那么,央行是如何实现货币政策的松紧呢?主要靠的是节奏。

如上图所示,平均而言,央行每个季度都需要降准25bp,中性的情况是中性时刻降准25bp。

确立好中性情况,我们就能知道什么是宽松和紧张了?宽松是指提前降准,每个季度都提前供应;紧张是指滞后降准,每个季度都滞后供应。

因此,货币政策松不松,并不是反馈在降准不降准上,而是反馈在什么时候降准上,是提前还是滞后。

当然,季度级别的颗粒度有些粗糙,更精细的调节方法是MLF的月度净回笼和净投放。

综上所述,我们就清楚了最为核心的要点——央行的货币政策松紧主要体现在长期资金的投放节奏上:

1、一次降准50bp显然是松的;

2、一次降准25bp要看,给的早就是松,给的晚就是紧;

结束语

梳理清楚央行的中长期资金的投放机制,我们就能用理论解读当下的现象了。跨过元旦假期之后,我们进入了2023年Q1,降准窗口又打开了,基准情形是25bp。

基准情形之下,较为宽松的情况是春节前降准,反之,则是春节后降准。

就我个人而言,我更倾向于前者,理由有两个:

1、今年稳增长的任务比较重,信贷和债券会靠前发力;

2、春节期间可能有大量的取现需求,节前降准可以顺势对冲;

对于一种碎片化的认知,我们要努力避免。只要央行一降准,有些人就开始胡扯什么货币宽松;退一万步讲,在我们现行的金融体制下,即便是要遏制通胀,央行也需要经常性降准,只不过节奏会极度滞后。

ps:数据来自wind,图片来自网络