从学习二十届三中全会出发,理解新货币政策框架和利率传导机制

作者:华润信托标品资管投研中心

二十届三中全会及人行学习全会精神均表明:金融体制改革的重要地位,货币政策框架、利率调控机制有望进一步完善

2024年7月,二十届三中全会在京召开,审议通过了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》(以下简称“《决定》”)。

根据会议公报,会议主题是“进一步全面深化改革、推进中国式现代化”,会议指出“面对纷繁复杂的国际国内形势,面对新一轮科技革命和产业变革,面对人民群众新期待,必须自觉把改革摆在更加突出位置”;关于宏观调控领域改革,会议指出要“深化财税体制改革,深化金融体制改革”;体现了改革的重要地位和决心,而金融体制改革是改革三项重头戏之一。关于金融体制改革,《决定》第一句就强调“加快完善中央银行制度,畅通货币政策传导机制”,相比于十八届三中全会,本次决定单独强调要畅通货币政策传导机制,可能意味着央行对于关键政策利率、买卖国债操作、新利率走廊等方面的尝试可能进一步深化。

2024年7月19日,中国人民银行党委召开会议、传达学习党的二十届三中全会精神(以下简称“人行学习全会精神”),进一步提及“金融领域改革是我国全面深化改革的重要组成部分”,“立足服务高质量发展首要任务,加快完善中国特色现代货币政策框架”,同时细化提出“始终保持货币政策稳健性,充实货币政策工具箱,完善货币政策传导机制”、“增强汇率弹性”、“健全货币政策沟通机制,有效稳定和引导市场预期”;以及“健全宏观审慎政策框架和系统性金融风险防范处置机制,守住不发生系统性金融风险的底线”。根据人行学习全会精神、结合潘功盛行长在陆家嘴金融论坛上的讲话,我国货币政策框架和市场化的利率调控机制有望进一步完善。

二十届三中全会前,央行政策组合拳已释放改革信号,三中全会后,央行积极响应、通过7月的“非常规降息”逐步理顺利率传导机制

在二十届三中全会之前,央行已经多次出台政策,包括:4月以来,央行连续十余次公开对长债利率进行“喊话”;7月1日,央行增加新工具——国债借入;7月8日,央行再出新工具——临时正逆回购,采用固定利率、数量招标,操作利率分别为7天期逆回购操作利率减点20bp和加点50bp。央行上述动作一方面释放货币政策信号,包括长债收益率预期管理、推动经济高质量发展;另一方面完善利率走廊和货币政策框架。

三中全会后央行积极响应和表态,为实体经济提供支持性的货币政策,同时也与6月底潘功胜行长的讲话和金融时报关于LPR改革的文章一脉相承——7月22日,央行调降7天逆回购操作利率,随后等幅下调1年期和5年期LPR报价,将招标方式调整为“固定利率、数量招标”,强化7天期逆回购利率的政策属性和权威性。7月24日,在下调LPR报价之后,央行进行非常规MLF操作,进一步释放MLF利率与LPR脱钩、在利率体系中逐步淡化的信号。7月26日,六大国有银行集体宣布下调存款利率。7天期逆回购操作利率、1年期和5年期LPR报价、大型国有商业银行存款挂牌利率三者近乎同步下调,体现出存款利率市场化调整机制作用有效发挥,由短及长的利率传导市场化机制也正逐步疏通。

通过我国的货币政策框架发展历程,看货币政策框架及利率传导机制的变化

今年,央行关于长债走势、政策利率、利率走廊等表态不断,并连续推出多项新工具,预示着新一轮货币政策框架迭代优化正在推进。回顾历史,我国的货币政策框架始终在不断迭代的过程中:2008年之前,货币政策执行“单目标+单支柱”框架,通胀是主要目标,数量型调控占主导。2008年金融危机之后,货币政策框架逐步转向“多目标+双支柱”管理,货币政策目标体系新纳入了金融稳定与国际收支平衡,第二支柱——宏观审慎监管开始进入探索阶段。2015年左右,双支柱框架初具雏形,数量型工具逐步向价格型工具转型。2019年至今,国内双支柱框架基本成熟,存贷款利率深度市场化。

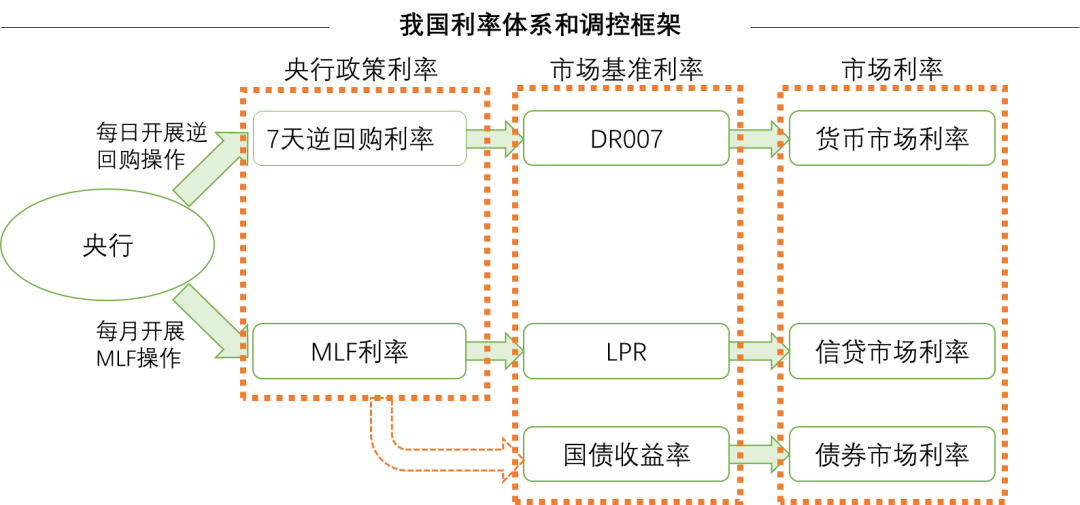

在我国货币政策框架迭代过程中,另外一个关键的内容是利率传导机制的变化。利率双轨制一直是制约我国利率市场化的关键问题。2012年,《金融业发展和改革“十二五”规划》提出“推进货币政策从以数量型调控为主向以价格型调控为主转型”。2018年,央行提出将“两轨并一轨”纳入到下一阶段的主要政策思路中。2019年,央行改革LPR报价机制,形成了“MLF→LPR→贷款利率”的传导路径,与“7天逆回购→DR007→债券利率”1实现了形式上的并轨。但银行负债端仍存在双轨制,存款利率相对刚性、不够市场化;且目前的传导路径实际操作中仍存在问题,实际往往是市场利率先行、政策利率后降甚至不降——近两年企业融资需求偏弱,贷款利率走低,倒逼存款利率也下行,但MLF在汇率压力、息差压力等约束下较少调整;同时,考虑到当前较大比例的贷款是通过在LPR基础上减点进行定价,LPR对贷款的调控作用也在减弱。可以说,MLF-LPR传导机制基本已经淡出使用,这也推动了利率调控机制的转型。未来MLF的中期政策利率的地位会逐渐弱化,更多突出短端政策利率的作用,后续将由7天逆回购利率代替MLF作为核心的政策利率。

资料来源:中国人民银行

资料来源:中国人民银行展望未来,货币政策框架似乎正面临重构:

1、我国货币政策目标更加多元,货币政策框架也更精细化。近年来,在传统四大目标基础上,稳汇率、防空转和稳定银行净息差的制约逐渐突出;

2、国内经济面临新旧动能转换,相应的,货币政策也正从数量型调控向价格型调控进一步转型,货币政策传导机制也面临重塑;

3、利率走廊、操作工具仍在不断完善过程中,现已明确以短期操作利率作为主要政策利率,未来利率走廊有望收窄,政策性利率传导更精准,央行通过国债买卖调控收益率曲线形态,通过LPR报价影响贷款,通过贷款传导至存款,从而完善利率市场化机制。

注1:我国央行自2014年开始着手构建利率走廊,利率走廊上限是SLF操作利率,下限是超额存款准备金利率,被调控在上下限之间的市场基准利率则是DR007。实际中DR007基本不靠利率走廊来调节,更多靠逆回购作为资金锚。