LPR再次调降!如何通过债券指数基金,实现稳健理财?

(来源:汇添富基金)

10月21日,1年期和5年期以上LPR双双下调25个基点,也是今年以来的第三次下调。银行定期存款利率也是一降再降。在这样的背景下,在大类资产中较为稳健的债券,受到了投资者的青睐。

特别是今年以来,由于债市上半年的火热行情,债券指数基金也获得了众多投资者的持续关注。债券指数基金的发行节节攀升,成为今年基金市场备受关注的品种之一。

根据券商统计,截至今年6月底,债券指数基金已发行38只,募集总规模达2022亿元,占今年基金发行总规模的31%,有14只产品募集规模超70亿元。

(数据来源:平安证券《债券指数基金的产品分布、特征分析与未来趋势》,2024-07-11)

那么债券指数基金是什么?有哪些?怎么投?当下的配置价值如何?且听添小富为您一一讲解:

债券指数基金的定义与特点

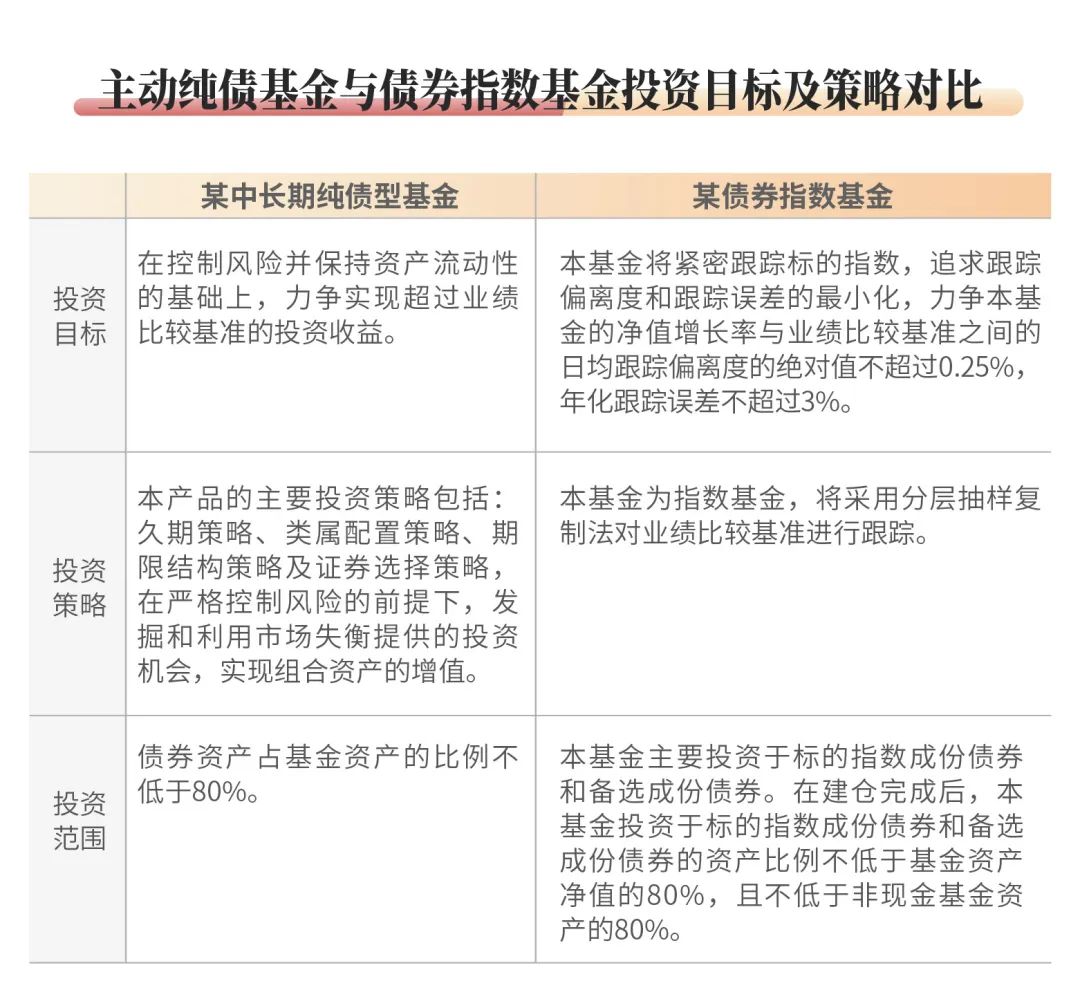

首先让我们来复习债基的分类,债基产品线按照管理方式来分,可以分为主动投资型和被动指数型。而债券指数基金就是采用被动投资策略,力图实现与跟踪指数,力求偏离度和跟踪误差最小化的债券型基金。其中还进一步分为被动指数型和增强指数型。

数据来源:平安证券,《债券基金系列报告之三:债券指数基金的产品分布、特征分析与未来趋势》2024-07-11

数据来源:平安证券,《债券基金系列报告之三:债券指数基金的产品分布、特征分析与未来趋势》2024-07-11在债券指数基金中,按照基金跟踪标的指数的成份券类型,按标的可划分为利率债、信用债、可转债、同业存单和综合债;其中利率债策略是最主要的投资类型,合计规模占总规模的四分之三,其次是信用债策略。

(1)利率债指数基金:之前添小富在债券分类中为大家讲过,利率债一般由我国政府机构或政策性银行发行,主要包括国债、地方政府债和政策性金融债(包括国开行债、农发行债和进出口行债)。根据wind数据,在跟踪利率债的指数基金中,政策性金融债是主要的投资标的。政策性金融债是由三大政策性金融机构(国家开发银行、中国进出口银行、中国农业发展银行)发行的债券,信用风险非常低。

(2)信用债指数基金:是主要以信用债为投资对象的指数基金。信用债主要由非政府信用主体发行,包括公司债、企业债、可转债等。由于成分券构成相对复杂,流动性不如利率债,管理难度较高。在策略方面主要通过采用优化抽样复制策略和替代性策略,以控制对相应指数的跟踪偏离度和跟踪误差。

债券指数基金的市场热度

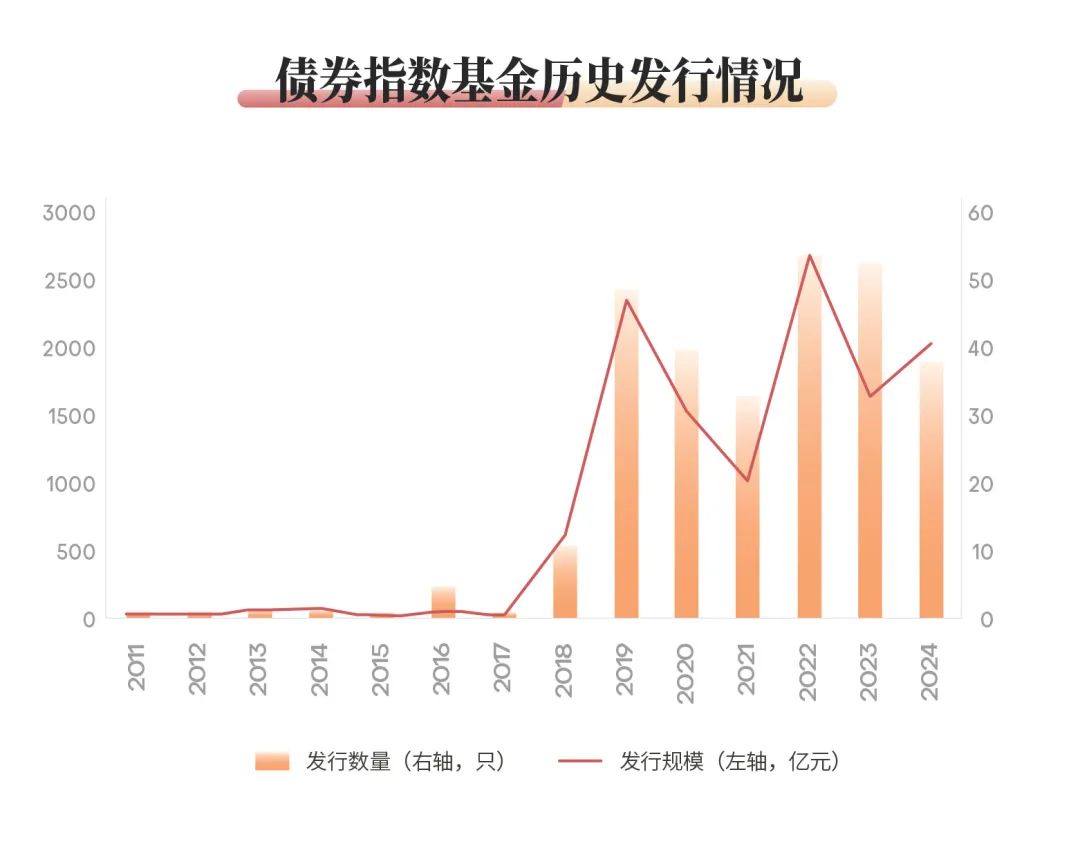

2018年以来,债券指数基金的规模快速增长。2020年-2021年,债券指数基金保持着每年千亿募集规模的稳定增长。2022年,在同业存单指数基金推动下,债券指数基金发行规模继续高涨。今年以来,债券指数基金发行持续火热,截至6月底已发行38只,发行总规模超2000亿元,占纯债类产品发行总量的比例超过45%。在发行数量和规模上,均为历史同期的最高值。

数据来源:wind,平安证券,《债券基金系列报告之三:债券指数基金的产品分布、特征分析与未来趋势》2024-07-11

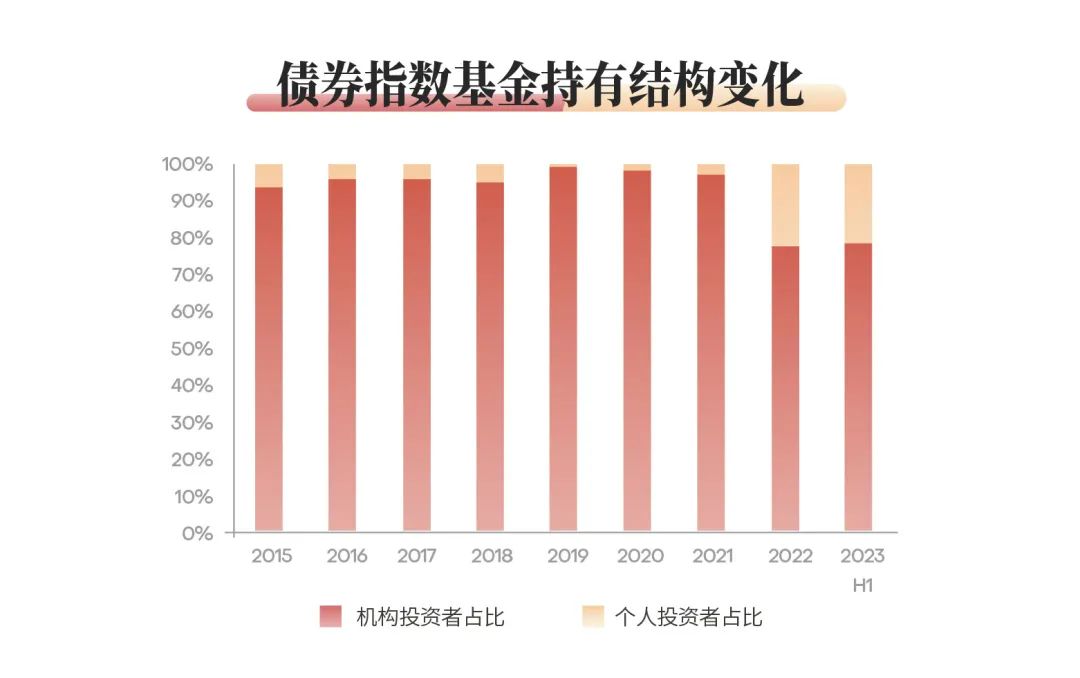

数据来源:wind,平安证券,《债券基金系列报告之三:债券指数基金的产品分布、特征分析与未来趋势》2024-07-11其中个人投资者的占比,也在逐年攀升。2022年随着同业存单类指数基金发行规模的放量,个人投资者开始积极参与债券指数基金投资,持仓比例由2021年的不足3%增长至2023年的21%。

数据来源:wind,华泰证券,《被动指数型债基:恰逢其时》2024-03-05

数据来源:wind,华泰证券,《被动指数型债基:恰逢其时》2024-03-05债券型指数基金的优势

之所以市场对债券指数基金倍加青睐,也是由于被动指数债基具备得天独厚的投资优势:

第一,交易成本较低:相对于主动基金,被动基金的费率较低。对于资金规模体量较大或者买卖操作频繁的投资者来说,可以节省不少交易成本。

第二,持仓透明度高:债券指数基金跟踪的指数构成明确,因此被 动基金的持仓透明度较高。

第三,风险分散:通过持有一篮子债券来实现投资组合的多样化,特别是对于信用债产品,指数化产品投资标的较主动管理债基更多,具有分散性,有助于降低其个券风险。

第三,工具属性强:对于一些成熟的、有自己独到投资见解的投资者而言,很多人更希望把基金当作工具进行择时投资;或者利用股类、债类的被动基金进行综合配置。在这样的情况下,债券指数基金更方便、更精准地直达投资者的诉求。

如何挑选“靠谱”的债券指数基金?

在选择债券指数基金时,我们需要关注以下几个方面:

第一,关注跟踪的指数:不同的券种在同一时间表现也有分化,我们可以结合当下对市场的判断,在具体券种进行选择,投资利率债、信用债、可转债等等。此外,还需要关注券种的久期。不同的久期对应的风险收益特征并不相同。

第二,关注指数跟踪误差:这里面包括观察日均跟踪偏离度、年化跟踪误差等指标,尽可能找到风险暴露与指数接近的产品。

第三,关注业绩、规模、费率、管理人信息等产品要素:我们需要关注产品本身的历史走势、波动率、最大回撤,在同样的业绩下,我们可以尽量选择费率低、产品规模大、管理人历史业绩突出的产品。

配置建议

虽然近期在股债跷跷板下,债市会在单日出现波动,但就像我们之前的文章谈到的,目前的经济基本面、货币环境以及机构配置需求对债市中期依然形成支撑,一时的波动或提供了布局时机。

当下的行情,与2022年底的行情类似:重磅政策提振,市场预期扭转,但政策传导至基本面的企稳需要时间,在此期间,股债会呈现博弈行情。

在此阶段,我们认为或应该避免单一布局某一大类资产,明确自身风险偏好和投资诉求,选择合理的股、债以及其他资产的配比,才是稳中有进的更佳选择。