市场热度有望持续,关注产品配置时机 | 量化Alpha九月观察

alpha策略在9月份整体有小幅回撤。市场风格中,前期表现强势的动量和低波风格迎来反转,中小票的流动性在9月也有所回落,个股涨跌的分化在9月中上旬也持续回落,直到最后两个交易日才有所回升。整体alpha环境呈中性,量化超额有小幅回撤。

虽然9月最后一周的大涨行情导致指增类产品的超额有小幅回撤,但是对beta的锚定使得指增依然收获了可观的收益。随着市场的逐渐稳定,预计量化超额会迎来快速修补,在常态市场环境下alpha依然是稳健可观的。同时,随着量化行业整体规模的边际收缩,量化策略的有效性以及收益空间也有望得到进一步增长。但同时,随着A股市场有效性的逐渐增加,未来风控以及依靠更差异化的数据与模型来获取纯粹alpha收益的能力在策略中的重要性会进一步提升。长期维度上,投资者们在看好量化策略的同时,也应当对量化产品的收益要求进行适当的调整。

基础市场回顾

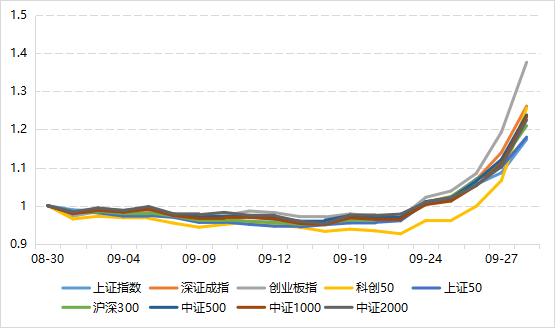

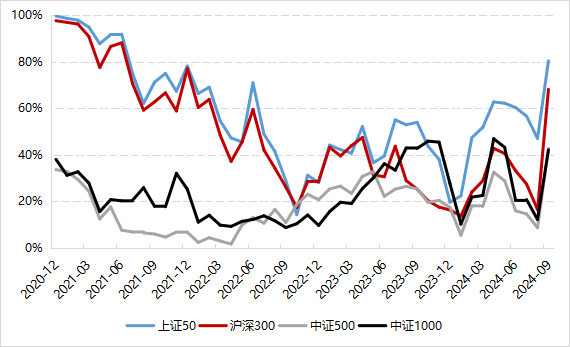

1.指数:月末强势上涨,中小盘股涨幅突出

▼A股主要指数走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2024.8.30-2024.9.30

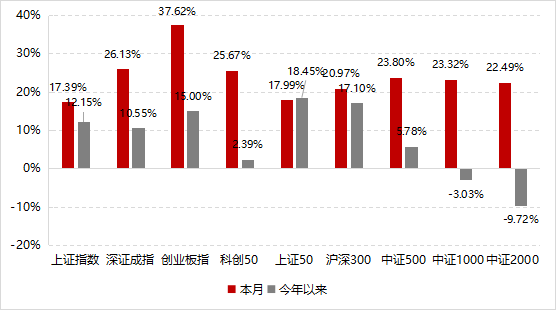

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:截至2024.9.30

A股市场在9月的最后两周受到超预期的政策刺激迎来了“爆发式”上涨,不同宽基指数整体分化并不大,全市场呈现普涨行情。全月,上证50和沪深300分别上涨17.99%和20.97%;中证500、1000、中证2000表现相近,分别上涨23.8%、23.32%、22.49%。创业板的涨幅最为突出,9月全月上涨37.62%。整体来看,中小盘股展现出更大的弹性,上涨幅度更为亮眼。

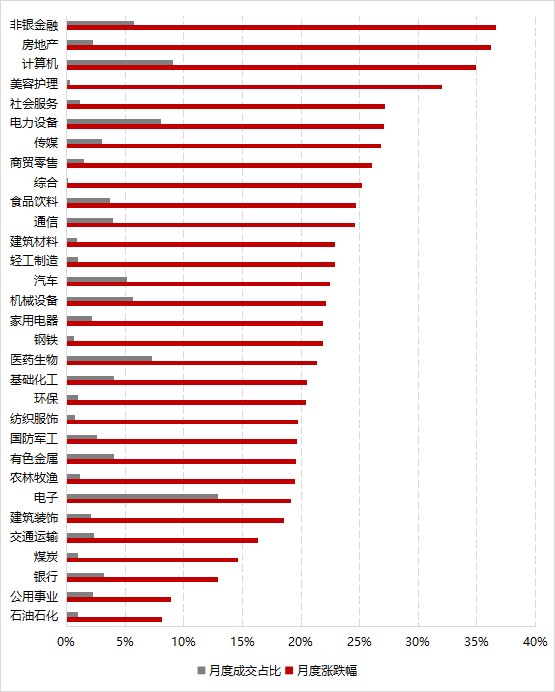

2.行业:综合与非银金融领涨,行业涨幅呈现一定分化

▼行业涨跌幅及成交占比

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2024.8.30-2024.9.30

9月,31个申万一级行业全部上涨,非银金融行业受券商股的带动领涨,单月上涨36.63%;房地产、计算机表现同样亮眼,分别上涨36.2%、34.9%。而煤炭、银行等红利风格为主的防御性板块在这波行情中涨幅较为靠后,石油石化、公用事业、银行分别上涨8.1%、8.9%、12.8%。交易活跃度上来看,电子、计算机行业在9月的成交热度最高。整体来看,行业间的表现有一定分化。

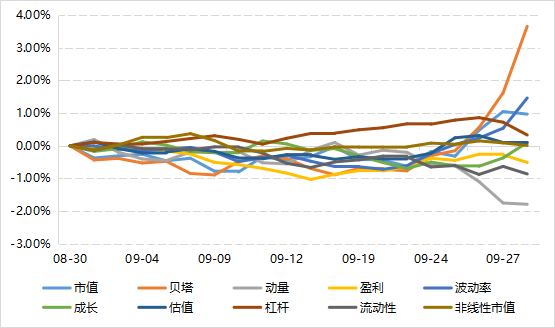

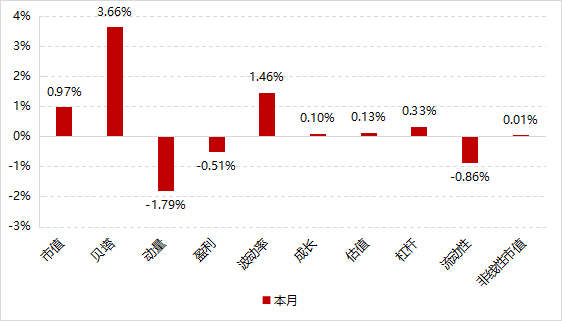

3.风格:量价因子波动加大,beta因子表现突出

▼风格因子收益率走势

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2024.8.30-2024.9.30

9月,虽然以沪深300为代表的众多白马股表现并不突出,但是宽基指数里中证500的表现最为强势,因此市值因子依然录得正收益,单月上涨0.97%。量价风格中,beta因子表现突出,上涨3.66%;动量因子迎来较为明显的回撤,下跌1.79%。低波风格也转向高波,波动率因子上涨1.46%。基本面因子整体表现走平,成长和估值因子分别上涨0.10%和0.13%。

投资环境分析

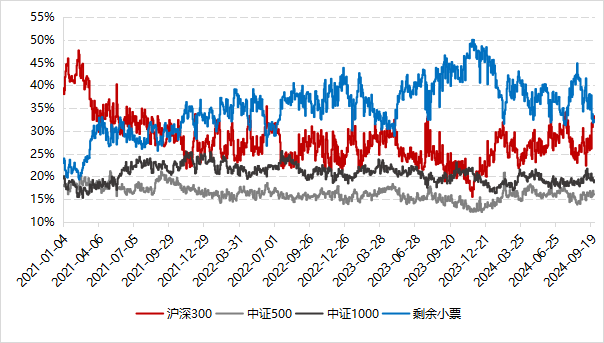

1.指数活跃度:中小票流动性回落

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.1.4-2024.9.30

在9月末的上涨行情中,虽然市场迎来了大量的资金涌入,但是流动性更多地还是涌向了沪深300成分股,1800以外的股票域的流动性占比呈现下降趋势,从月初的36%下降至月末的31%,而沪深300的流动性占比从月初的27%上升至月末的33%。中证1000和中证500的流动性占比整体变动不大较为稳定。当前来看,全市场的成交结构的分布相对均衡,各个指数的流动性占比都处于相对中枢的历史分位。

2.指数估值:估值分位回升

▼指数估值分位走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2020.12.31-2024.9.30

9月,各个宽基指数的估值随着上涨行情皆有一定程度反弹,沪深300的估值回升幅度最为明显,来到过去10年的68%分位;中证500和中证1000的估值分位相近,截至9月末,两者的估值分别处于过往10年的43%、42%分位。

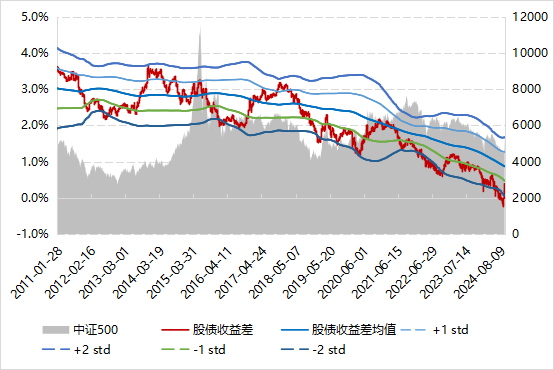

3.股债收益差:中证500仍处较高配置性价比区间

▼中证500股债收益差

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2011.1.28-2024.9.30

9月末,以中证500指数计算的股债收益差虽然有所回升,但是仍处于-1倍标准差之下,结合估值分位,当前中证500指数仍处于较高配置性价比的区间。

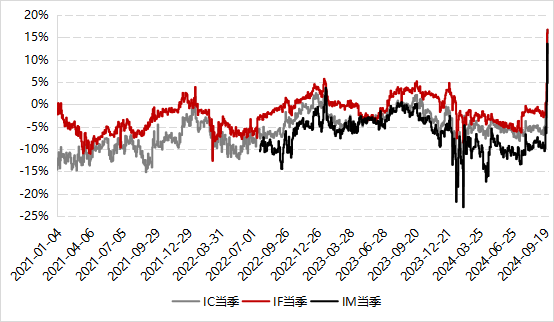

4.股指基差:基差从贴水转向升水

▼股指期货基差走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.1.4-2024.9.30

9月,股指期货基差呈现较大的波动。受到月末的上涨行情影响,IF、IC、IM的基差均呈现急剧收敛的走势,从贴水升至大幅升水。截至9月底,IC季月的年化基差从月初的-5.6%收敛至了11%,IF从月初的-1%收敛至了16%附近,IM从月初的-7%收敛至了5%。随着市场回归常态,各股指的基差水平预计将回落至常态的浅贴水水平。

量化市场微观结构

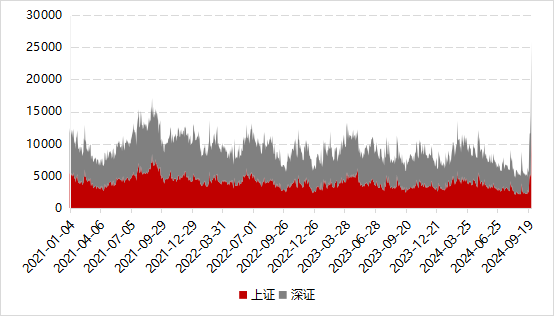

1.成交额:市场火热,月末急剧放量

▼两市成交额

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.1.4-2024.9.30

市场成交在9月末的上涨行情中急剧回暖,9月最后5个交易日的日均成交为1.4万亿,最后1个交易日达到2.6万亿。

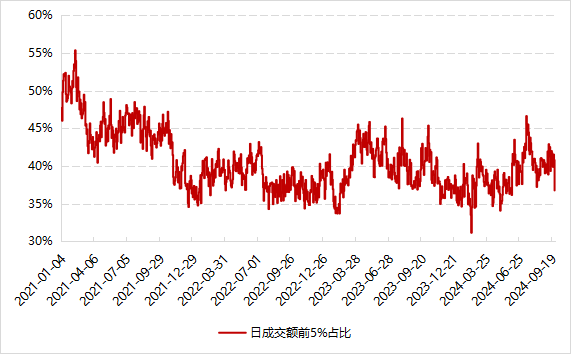

2.流动性:集中度回落

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.1.4-2024.9.30

9月中上旬流动性集中相对保持稳定,9月末市场流动性的集中度在大涨行情下有所回落,对于分散选股的量化策略是一个相对友好的运作环境。

3.分化度:截面波动率月末飙升

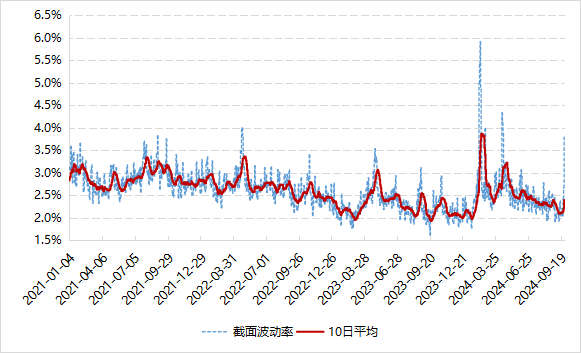

▼全市场截面波动率

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.1.4-2024.9.30

9月中上旬,个股间的分化度持续在低位徘徊,截面波动率一度从月初的2.4%下降至月中1.9%的水平,这段时间对于量化alpha的空间带来了一定的约束。但随着9月末的上涨行情,截面波动率开始回升,在最后一个交易日增长明显,来到3.7%的水平。

策略与产品跟踪

1.指增产品:超额环境中性

alpha策略在9月份整体有小幅回撤。9月份大小盘分化的分化并不明显,市值风格在9月收获正收益单月上涨0.97%,但是以中证500和中证1000为代表的中市值股票表现较为突出,基准的强势会天然的对超额造成一定拖累。量价风格中,beta因子表现突出,但动量因子迎来较为明显的回撤,前期持续的低波风格也在9月转向高波;基本面因子整体则较为平淡。

成交方面,市场在9月中上旬的日均成交未有起色,整体活跃度欠佳,但在最后几个交易日市场情绪极度火热成交量呈现激增态势;中小票的流动性占比在9月整体有所回落;波动率维度,个股涨跌的分化在9月中上旬持续回落,但最后几个交易日有所回升。整体alpha环境呈中性。

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心数据区间:2024.8.30-2024.9.30

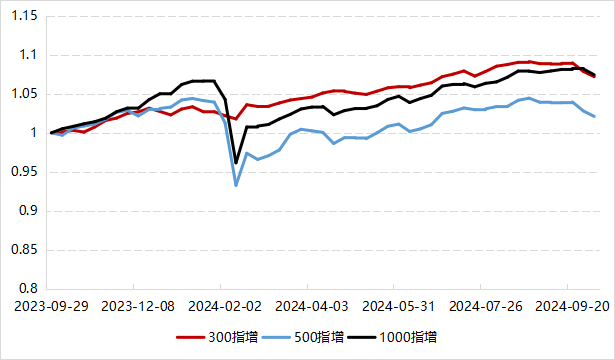

在9月的前3周,市场较为稳定,成交热度与市场波动皆较为低迷,指增的整体超额走平。9月的最后一周,随着普涨行情的到来,作为指增基准的中证500和1000的强势增加了获取超额的难度,同时前期趋势持续的一些风格因子在最后一周也迎来了反转,导致最后一周的量化超额有小幅回撤。从对标不同基准的指增来看,由于1000指增的整体市值敞口最小,小票在9月的整体表现会略强,因此1000指增的平均超额略好于500与300指增。不过全月来看各个beta指数的表现并未有特别大的分化,300、500指增的月度平均超额皆在-1.7%左右。

▼分对标指数指增的超额净值

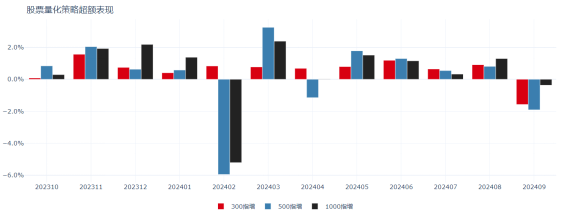

▼量化策略超额表现

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心数据区间:2023.10.31-2024.9.30

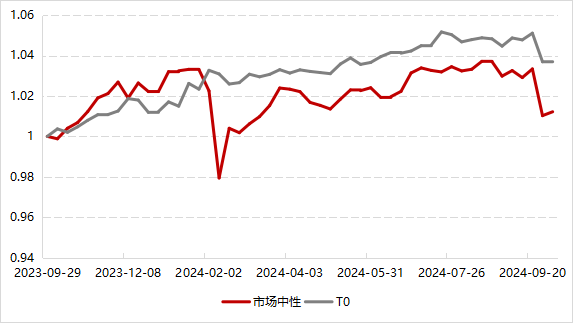

2.中性产品:超额与对冲端双杀,中性策略回撤

9月,对标中证500或中证1000的中性策略皆有明显的回撤,一方面9月的最后一周alpha端有小幅回撤,另一方面对冲端IC与IM的基差在月末皆有明显收敛,对中性产品的净值造成了较大的影响;T0策略受到基差的影响,同样也产生了一定的回撤。

▼市场中性策略净值

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2023.9.29-2024.9.30

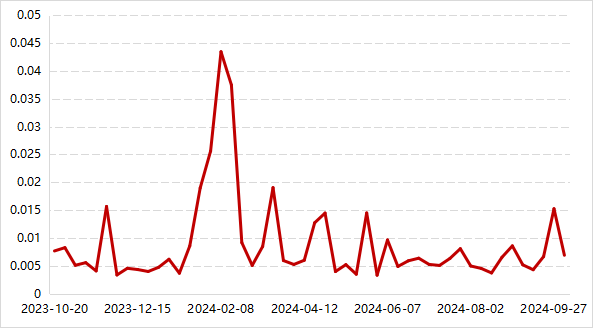

3.策略差异性:超额分化上升后回落

▼指增超额分散度

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2023.10.20-2024.9.30

随着市场风格的企稳以及外生变量影响的褪去,市场成交结构趋于稳定,量化管理人的策略基本回到了常规运作状态,指增超额的分散度在9月小幅上升后回落,但仍处于长期平均水平左右。

股票量化策略投资建议

alpha策略在9月份整体有小幅回撤。市场在9月中上旬较为低迷,整体活跃度以及波动欠佳,超额走平。最后一周市场放量大涨,市场情绪极度火热,不过不同宽基的涨幅并未有明显分化,且以中证500和中证1000为代表的中市值股票表现较为突出,基准的强势会天然的对超额造成一定拖累。市场风格中,前期表现强势的动量和低波风格迎来反转,中小票的流动性在9月也有所回落,个股涨跌的分化在9月中上旬也持续回落,直到最后两个交易日才有所回升。整体alpha环境呈中性,量化超额有小幅回撤。

虽然9月最后一周的大涨行情导致指增类产品的超额有小幅回撤,但是对beta的锚定使得指增依然收获了可观的收益。随着市场的逐渐稳定,预计量化超额会迎来快速修补,在常态市场环境下alpha依然是稳健可观的。同时,随着量化行业整体规模的边际收缩,量化策略的有效性以及收益空间也有望得到进一步增长。但同时,随着A股市场有效性的逐渐增加,未来风控以及依靠更差异化的数据与模型来获取纯粹alpha收益的能力在策略中的重要性会进一步提升。长期维度上,投资者们在看好量化策略的同时,也应当对量化产品的收益要求进行适当的调整。

9月底启动的这一波行情主要源自于超预期的货币以及财政政策,市场情绪有望在接下来一段时间维持火热,高成交以及高波动将显著提升于alpha的获取空间。同时,从估值分位和股债性价比的角度,宽基指数仍处于中低估值分位,当前指增以及量化多头类产品皆具有较高的配置价值,但由于贝塔在近段时间已经有了较大的涨幅,建议投资者在贝塔有一定回调时可以对指增类产品进行积极的配置。

对冲端,基差的波动相比2023年明显放大,且9月底基差从贴水急速转向为大幅升水,为中性产品带来一定的浮亏。在股指基差大幅收敛的时候往往是中性产品较好的配置时机,但由于当前基差的波动依然较大,对于买入时点的要求较高,建议投资者在近期配置中性产品时仍需着重关注基差的绝对点位。虽然,这样极端的基差水平有望在短时间内回归,但长期来看,随着雪球产品的存量规模的下降,衍生品端对于股指基差波动的平滑作用下降,基差预计依然会存在一定的波动,叠加多头端超额的沉降,并不建议投资者持有过高的单一中性产品仓位。此外,300中性产品由于超额端的稳定以及对冲端的低成本在近年来表现优异,投资者可同样进行适当的关注。

(转自:好买臻财VIP)