基遇周谈 | 权益市场周动态

(来源:中金基金)

市场进入震荡

关注行情支撑

(2024.12.07-12.13)

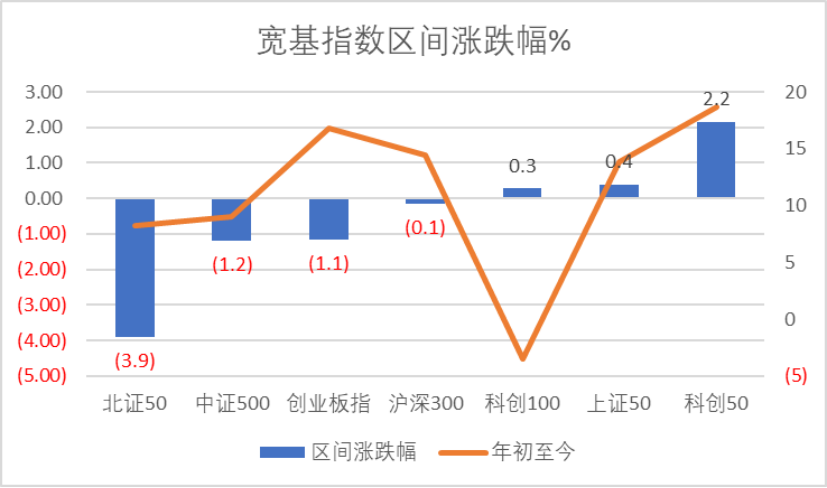

上周市场进入震荡。从历史经验来看,当前A股的估值水平处于中性偏高位置,市场波动率逐步收窄。后市行情仍需基本面落地、超预期政策、增量资金入市的确认。

分板块看:

周期板块:能源、金属板块行情重启宏观预期交易。市场延续强美元交易方向,外盘商品市场延续承压;进入十二月国内政策密集期,中央经济工作会议释放积极信号,内需品种开始反映乐观预期。贵金属交易等待内外盘财政政策决断或降息暂缓重新决定方向。全球实物资产消耗提升具有确定性,基本金属中长期方向坚实,短期仍需等待需求端的真实恢复重启上涨。内需品种需求端长期预期逐渐企稳,供给端产能、库存去化仍有不足,预期与现实矛盾突出,短期随着中央会议开展博弈,仍需继续等待地产需求恢复、宏观及产业政策变化。

消费行业:受经济工作会议催化,上周消费板块较大幅度反弹,但反弹方向仍然集中在商贸零售、纺织服装、社会服务和休闲零食方向,传统的机构重仓的白酒、啤酒、乳制品等消费白马反弹无力。造成这一现象的主要原因或是市场对于消费刺激的力度存疑,认为消费白马的弹性不够。市场将关注度集中在零售新模式、冰雪经济、谷子经济等方向,在消费白马短期基本面难以改善的背景下,预计市场仍然以消费新方向为核心交易方向。

医药板块:上周A股医药跑输指数,基本面较为平淡,主线不清晰,随机性较强。考虑到医药行业年初至今涨跌幅仍为全行业排名靠后,滞涨明确,当前位置或具有积极配置的价值。具体方向上,中短期可重点关注创新药、医疗设备、CXO及中药方向。创新药是医药长期主线,政策端明确支持,支付端改善;医疗设备随着招投标恢复有望迎来复苏反弹;CXO公司情绪面有望修复;中药增长稳健,估值较低。

科技制造:上周市场伴随两个重要会议落地先涨后跌。科技制造内部依然呈现主题轮动行情,豆包/AI应用概念表现再度活跃,机器人降温。短期关注首发经济中的机会(谷子/IP、文化传媒消费、首展/首秀等),抖音豆包概念有望继续活跃。预期后续政策继续出台以及景气端逐步修复,继续看好受益政策反转、预期业绩改善的科技制造方向投资机会。

1

周期组观点

上周市场进入震荡。从历史经验来看,当前A股的估值水平处于中性偏高位置,市场波动率逐步收窄。后市行情仍需基本面落地、超预期政策、增量资金入市的确认。

能源、金属板块行情重启宏观预期交易。市场延续强美元交易方向,外盘商品市场延续承压;进入十二月国内政策密集期,中央经济工作会议释放积极信号,内需品种开始反映乐观预期。贵金属交易等待内外盘财政政策决断或降息暂缓重新决定方向。全球实物资产消耗提升具有确定性,基本金属中长期方向坚实,短期仍需等待需求端的真实恢复重启上涨。内需品种需求端随着中央不断释放积极信号、财政货币政策支持、地产自身逐步企稳而长期预期逐渐企稳,供给端产能、库存去化尤有不足,预期与现实矛盾突出;短期商品价格随着中央会议开展博弈,方向抉择仍需继续等待地产需求企稳、宏观及政策变化。

本轮行情中大金融板块分化,非银板块因货币政策发力及财政政策预期改善、市场交投热度大幅提升而领涨,随着政策博弈退潮,以券商为代表的非银板块逐步回落。银行板块随着市场向下预期及化债政策催化下超额明显。展望后续,三季度经济数据后短期利空出尽,但因财政政策落地时点、幅度、范围、节奏、效果的验证期较长,市场震荡期间预计受益于化债且具备业绩稳定性的部分银行将阶段性跑赢,回调后也可继续关注并购重组标的。

2

消费医药组观点

消费

上周消费板块较大幅度反弹。受经济工作会议的催化,上周消费板块出现较大幅度的反弹,但反弹方向仍然集中在商贸零售、纺织服装、社会服务和休闲零食方向,传统的机构重仓的白酒、啤酒、乳制品等消费白马反弹无力。造成这一现象的主要原因或是市场对于消费刺激的力度存疑,认为消费白马的弹性不够。从基本面上看,10-11月宏观经济数据表现平稳,消费行业月频数据也没有见到明确转向,内需政策端仍有刺激空间,外需关税及地缘政治扰动也仍有担忧。市场将关注度集中在零售新模式、冰雪经济、谷子经济等消费新方向,在消费白马短期基本面难以改善的背景下,预计市场仍然以消费新方向为核心交易方向。

医药

上周A股医药跑输指数。医药行业下跌0.93%,排名24/31,年初至今排名最后一位。上周医药行业基本面较为平淡,主线不清晰,随机性较强。考虑到医药行业年初至今涨跌幅仍为全行业排名靠后,滞涨明确,当前位置或具有积极配置的价值。具体方向上,中短期可重点关注:1)创新药:医药长期主线,政策端明确支持,支付端也在有政策驱动的改善,产业基本面趋势目前也到了比较好的阶段;2)医疗设备:医疗设备此前需求延后较多,随着招投标恢复有望迎来明确复苏反弹。3)CXO:生物安全法案没有纳入NDAA夹带,基本落地,重点关注药明系及海外占比较高的CXO公司情绪面修复;4)中药:增长稳健,估值较低。

3

科技制造

传媒板块,中央经济工作会议首次提及首发经济,积极关注首发经济与谷子经济受益标的。国内外AI应用持续推进,OpenAI持续12天直播发布新产品新技术,国内字节豆包引领2C应用发展,关注推理侧ASIC芯片及豆包AI应用相关投资机会。

计算机板块,OpenAI发布多项更新,豆包11月MAU位列全球第二,火山引擎 FORCE 原动力大会即将召开,继续关注国内AI产业发展及应用落地情况。AGI发展到达第三阶段,AI Agent成为热点,2B加速企业智能化,2C智能终端应用场景(AI手机/耳机/眼镜),关注AI应用、端侧、AI算力等投资机会。

通信板块,博通、Marvell财报高增验证ASIC市场的强劲需求,博通预计XPU三年三倍,有望增长至600-900亿美元。博通、Marvell主导ASIC市场增速显著快于GPU市场,成为AI算力市场强劲的新生力量,重点关注AI网络核心供应商。

上周市场伴随两个重要会议落地先涨后跌。科技制造内部依然呈现主题轮动行情,豆包/AI应用概念表现再度活跃,机器人降温。短期关注首发经济中的机会(谷子/IP、文化传媒消费、首展/首秀等),抖音豆包概念有望继续活跃。预期后续政策继续出台以及景气端逐步修复,继续看好受益政策反转、预期业绩改善的科技制造方向投资机会。具体来看:

半导体方面,海外ASIC芯片龙头公司指引积极,产业趋势更为明晰,看好推理端带来的持续稳定的海内外AI算力采购需求,看好ASIC架构下国内硬件及互联潜在供应商的发展机遇;多相电源控制器、DrMos的国产替代及海外大客户渗透已成为产业趋势,相关电源模拟芯片厂商将持续受益;成熟制程国内代工厂稼动率高、扩产进度良好,有望迎来持续的ASP提升以及持续的高业绩兑现度;AI终端有望成为AI应用的重要载体,随着AI眼镜新品的不断出炉,国产SoC芯片厂商有望持续受益;先进制程流片回流国内已成为大趋势,国内EDA厂商也有望受益国产EDA IP库的持续完善。

消费电子方面,iOS18.2中Siri正式接入ChatGPT,相机按钮开放Visual Intelligence 视觉智能功能,Writing Tools 和Image Creation更强大,参考谷歌Geminni对谷歌手机的销量拉动效果显著(三季度谷歌手机美国销量同比+20%),AI iPhone对iPhone换机的拉动可期。1月初iPhone SE将开始备货,1月下旬 iOS18.3预计将上线,AI功能持续完善强化。推荐关注AI终端受益标的;2025年初的CES展AI端侧将迎来百花齐放,眼镜/耳机环节看好Soc和下游代工环节,1月上旬的CES展预计也将展出更多新形态的AI端侧产品,包括但不限于眼镜、耳机、机器人等,AI模型赋能下,消费电子终端产品的功能性进一步提升,打开了量价的想象空间,推荐关注AI端侧新品类受益标的。

风险提示:本材料由中金基金制作,除非另有规定,本材料版权仅为中金基金所有,未经事先书面许可,任何机构和个人不得将本材料或其任何部分以任何形式进行修改、复制和发布。

本材料关于市场点评部分的信息均来源于我们认为可信的公开资料,中金基金对材料内容和信息的准确性及完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,中金基金可在不发出通知的情形下做出更改,可因使用不同假设和标准、采用不同观点和分析方法而发生更改,也可能不同于或与中金基金其他业务部门所表述的观点相反。在不同时期,中金基金可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料。本材料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

阅读者应当对本材料中的信息、观点、产品等进行独立评估。本材料不作为任何法律文件或宣传推介文件,其观点、结论和建议仅供参考,不构成对阅读者在投资、法律、会计或税务方面的最终操作建议、任何邀约或承诺,阅读者应依其独立判断做出决策,投资者据此做出的任何决策与中金基金无关,对依据或者使用本材料所造成的一切后果,中金基金及/或其关联人员均不承担任何法律责任。市场有风险,投资需谨慎。