【国信策略】一轮稳固的行情需要什么条件

本文以沪深300为代表的核心资产为例,探讨过去20年间股票市场从反弹到反转,最终形成稳固行情所要具备的条件。本文结合经济周期以及宏中微观四个层面探讨了行情发展与持续的背景与关键因素,基本结论为:

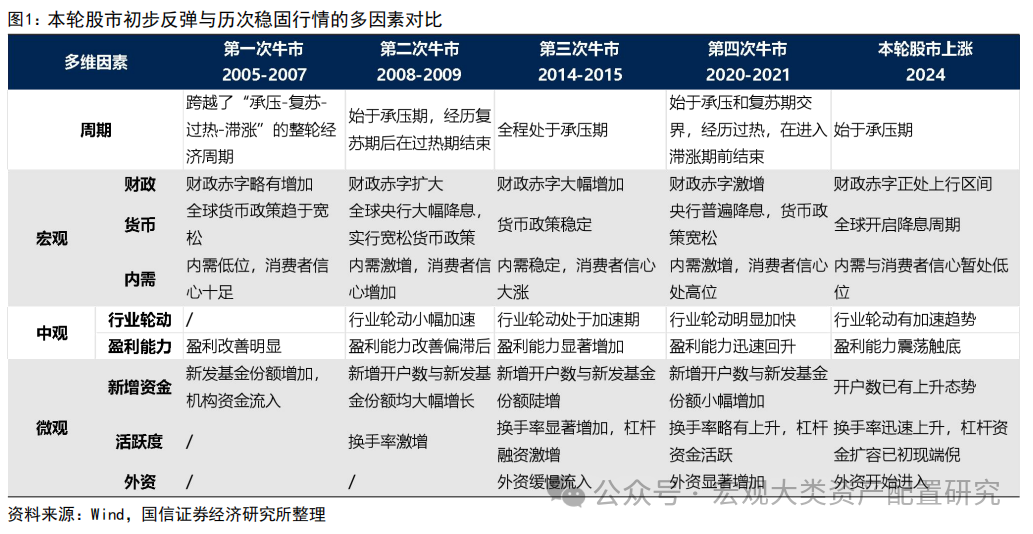

第一,行情反弹始于经济承压,逆周期政策调控对股市带来先行的流动性呵护和情绪提振。经济承压时的宏观政策宽松是股市上涨的开端,政策的持续性也决定了股市从反弹到反转的关键契机。在2005、2008、2014、2020年的几轮行情中,政策多在3-5个月期间密集出台,构成了股市反转的根本动力。

第二,全球货币宽松和国内政策改善是行情的必要基础,而内需实质性提振决定了市场上涨的持续性。全球货币政策宽松为股市“兜底”,而国内宏观政策释放再到基本面的修复是股市向好的主要力量。在内外政策的引领下,投资者对消费和投资的强信心是行情延续的主要动力。以消费、零售、贷款等指标构建的内需景气指数与沪深300的走势在近年来较为接近,情绪提振带来反弹,基本面现实落地后有望形成稳固的反转行情。

第三,以往一阶段反弹看中观行业轮动加快和资金博弈,二阶段反转看企业盈利改善主线确立。在一阶段的反弹中,中观行业轮动速度加快代表初期资金和交易量迭起但方向不明朗,行业涨跌具有无序性,这反映了市场在第一轮博弈中频繁切换交易风格,行业相对表现波动剧烈,直至新一轮增长主线的确立;在二阶段的反转中,随着宏观基本面带动企业基本面的改善,资金集中汇集到盈利改善方向交易,资金筹码和盈利相互验证。

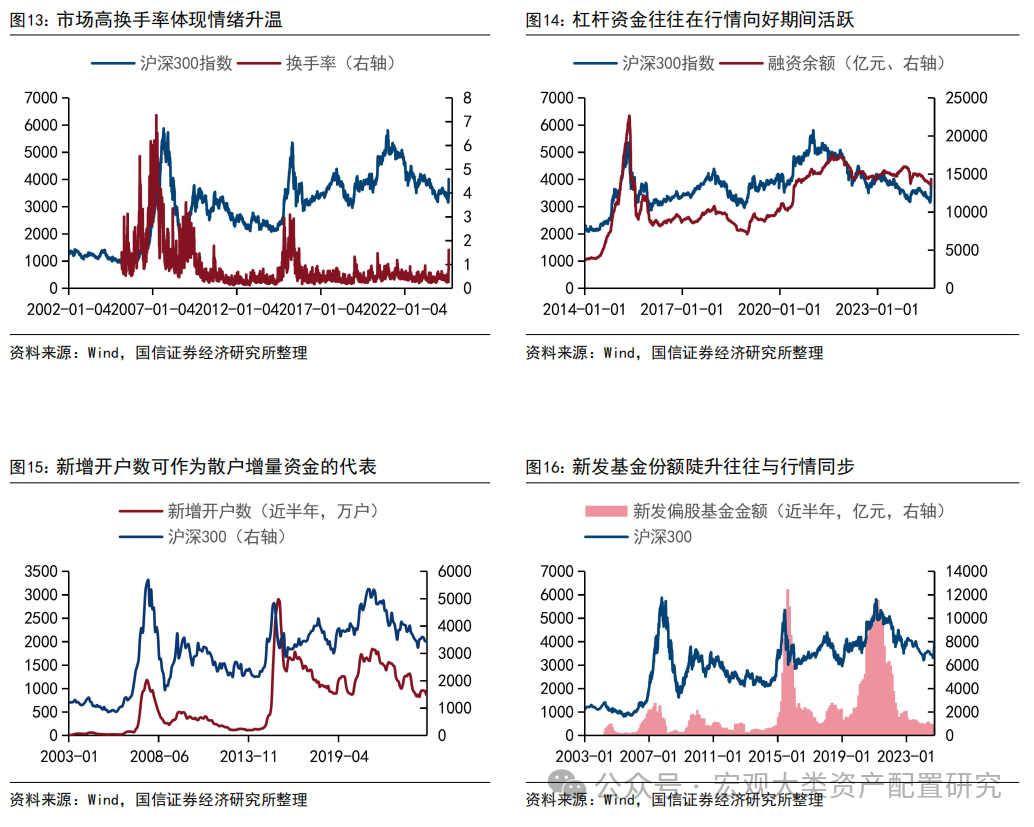

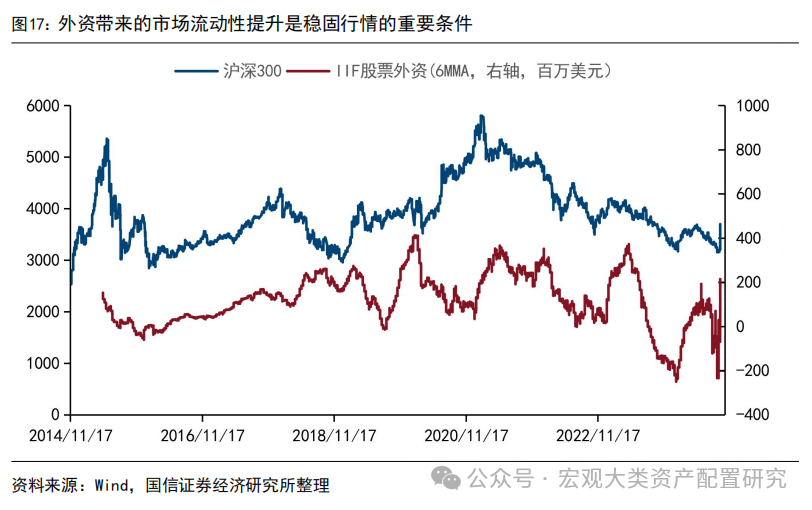

第四,微观资金面可作为行情持续性的高频观察,近年来以新发偏股型基金份额、外资净流入为代表的长期逻辑有效性高于换手率、杠杆资金等短期情绪指标。换手率和杠杆资金较为活跃,体现了短期的交易情绪;新增开户和新发偏股型基金情况是资金入市的主要渠道,体现了较长期配置的偏好;外资净流入是对海外资金流入的总体观察,体现了长期视角下海外市场对沪深300走势的态度,可作为股市增长潜力的代理指标。

总结来看,本轮股市上涨的初步特征已验,距离一轮稳固行情的持续,仍取决于基本面的兑现,对财政政策的跟踪成为下一阶段的交易主线。始于政策红利期,本轮股市反弹速度超过历次行情反弹的开端,宏观视角下政策宽松助力、中观视角下行业轮动加剧、微观视角下短期情绪指标改善;但对照以往经验仍未进入稳定的上涨阶段:宏观视角下观望内需景气实质性改善、中观视角下看企业盈利能否上修、微观视角下有待外资持续性和新发偏股型基金份额变化验证。

风险提示:海外地缘冲突尚未缓解;美联储降息节奏和幅度的不确定性;市场情绪波动较大对行情演绎的冲击等。

如果将沪深300为代表的核心资产定义为股市的锚,新世纪以来的四次A股行情可以作为市场从反弹到稳步走强的观测依据。本文从经济周期以及宏中微观四个层面探讨了市场发展与持续的背景与关键因素,基本结论为:第一,行情反弹始于经济承压,承压期的逆周期调控政策对股市具有较好的提振作用;第二,全球货币宽松和国内政策呵护是行情的政策基础,而内需提振决定了市场上涨的持续性;第三,股市的一阶段反弹看中观行业轮动加快,二阶段反转看企业盈利改善;第四,微观资金面可作为行情持续性的高频观察,近年来以新发偏股型基金份额、外资净流入为代表的长期逻辑有效性高于换手率、杠杆资金等短期情绪指标。

总结来看,本轮股市上涨的持续性如何,能否形成一轮稳固的行情,仍取决于基本面从预期前景到兑现,财政政策的跟踪和落地或成为下一阶段的交易主线。始于政策红利期,本轮股市反弹速度超过历次行情开端,宏观视角下政策宽松助力、中观视角下行业轮动加剧、微观视角下短期情绪指标改善;但对照以往经验仍未进入稳定的上涨阶段:宏观视角下观望内需景气实质性改善、中观视角下看企业盈利能否上修、微观视角下有待外资持续性和新发偏股型基金份额变化验证。

历史上几次行情起点的环境对比

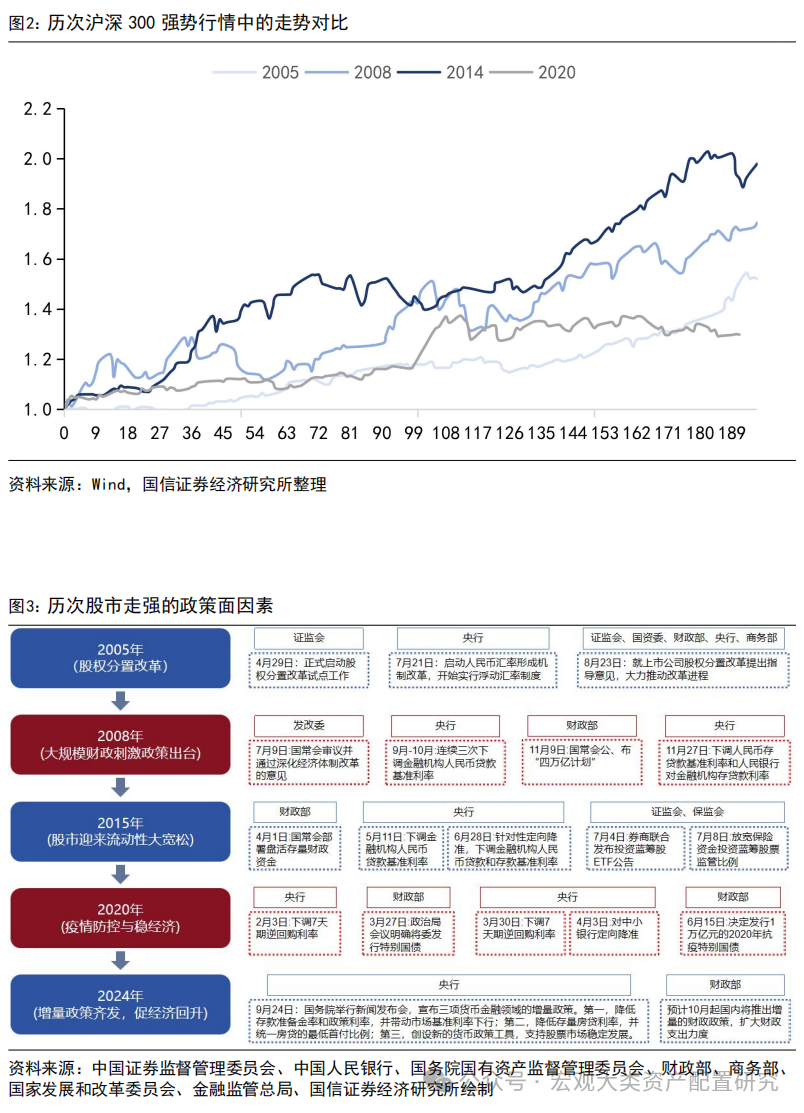

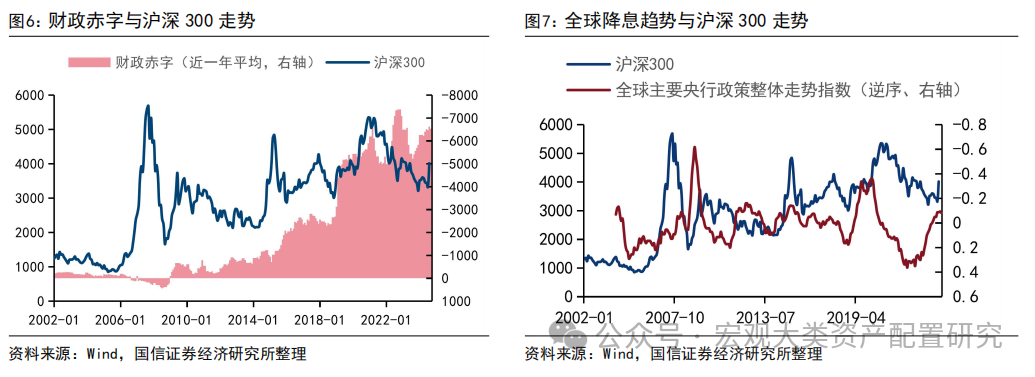

从历次行情看,上涨的持续性是显著特征,宏观政策是主要推动力。从底部区域向后推演半年,市场行情往往是持续存在的。这种持续性与外部政策密切相关:如2005年的股权分置改革促进了股份的流通和交易、2008年的大规模逆周期调控政策改善了经济基本面、2015年的降准降息叠加金融监管放松推动了流动性宽松、2020年的财政货币双宽松加快经济复苏的节奏。在上述几轮行情中,政策往往能够持续3-5个月,政策的不断呵护是股市延续升势的根本动力。

“始于经济承压”是历次行情开始反弹的基础。2005、2008、2015、2020年的行情均始于承压期,但周期轮动的表现有所不同。2005、2020年的行情在滞涨期结束,受累于通胀上行带来的收紧压力;2008年的行情在过热期结束,经济走出金融危机意味着政策的转向;2015年的行情在经济承压期结束,货币政策和金融监管的放松有利于流动性,但基本面下行意味着行情较弱的持续性,没有延续至下一个经济周期。

宏观条件:全球货币宽松,国内政策呵护

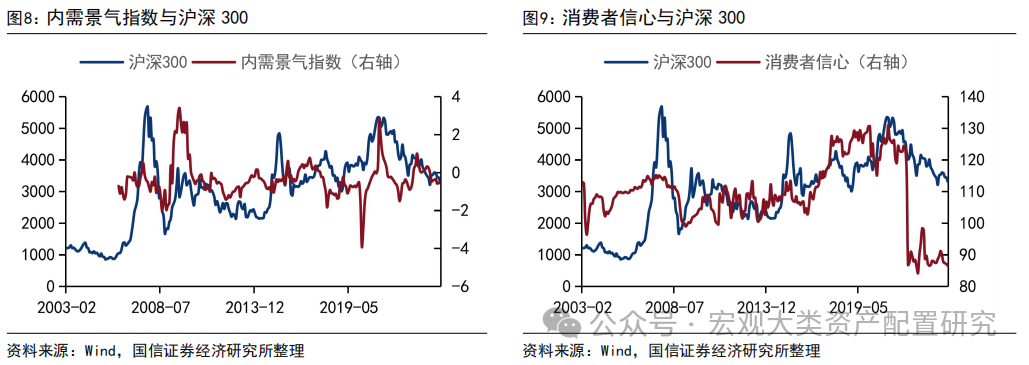

全球货币政策宽松为股市“兜底”,而国内宏观政策改善呵护是提振市场的主要力量。在全球货币政策的一致性宽松下,充裕的资金构成股市的底部力量,决定了股市的下限不会太低。而在此基础上,国内宏观政策的改善才是股市上涨的主要动力,2005年和2015年对个股和资金流动性的放松、2008和2020年财政脉冲力度的加大构成了一轮稳固行情的政策基础。本轮货币和金融市场政策已全面铺开,财政政策能否加力成为后续市场交易的主要关注点。

在政策的引领下,投资者对消费和投资的强信心是行情延续的主要动力。本文以消费、零售、贷款等指标构建的内需景气指数与沪深300的走势在近年来较为接近,体现了基本面对股市行情的指引。而对于2005年的行情来说,尽管内需改善并不显著,但消费者信心指数始终高于100的荣枯线水平,且稳步上升,体现了市场对于“信心”的定价。对当下而言,近期市场的改善向好程度明显超出了内需界定的基本面基础,基本面复苏兑现尚需观望,构成反弹行情到反转的催化剂。

中观条件:行业轮动加速,企业盈利改善

在宏观因素之下,对股市中观层面的观察有助于判断股市上涨的阶段:第一阶段,中观行业轮动的加剧,市场在增筹的过程中不断寻找确定性。中观行业轮动指数指示了交易过程中行业涨跌幅的排名变动,指数上升代表行业涨跌的无序性加大,而这往往是行情第一阶段的特征。市场在第一轮博弈中频繁切换交易风格,行业相对表现波动剧烈,直至新一轮增长主线的确立;第二阶段,企业基本面改善方向明晰,市场交易盈利的确定性。随着宏观基本面带动企业基本面的改善,资金自发向可以盈利的方向进行交易,随着资金筹码积累并集中交易核心资产盈利修复,市场交易再度活跃。当下中观行情轮动已呈加速态势,企业盈利表现仍待观望,在价格低迷的现阶段预计三季度盈利数据仍有一定压力。

微观条件:新增资金活跃,外资加注国内股市

微观资金面可作为观测市场情绪的高频指标。在前文介绍中,对市场持续性的观察指标,如内需景气指数和消费者信心指数(月度)、盈利同比(季度),观测频率较低,对行情的把握存在滞后性。微观资金面为这一观测提供补充,如新发偏股基金、换手率、融资余额等指标可以日度跟踪,外资净流入情况可以周度跟踪。这些微观面指标为股市情绪提供了多维视角:换手率和杠杆资金较为活跃,体现了短期的交易情绪;新增开户和新发偏股型基金情况是资金入市的主要渠道,体现了较长期配置的偏好;外资净流入是对海外资金流入的总体观察,体现了长期视角下外资对沪深300走势的判断,可作为股市增长潜力的代理指标。结合来看,随着股市制度的不断完善,短期交易情绪的指引如换手率激增至3%以上的场景频次在降低,而长期配置逻辑的有效性如开户渠道和公募基金的增长、外资对国内股市行情的跟踪越来越高。当下,短期交易情绪改善明显,外资流入大幅增加,提示微观资金面有所改善,后续仍需关注外资流出的持续性、以及新开户和新发偏股型基金的走势。

结论

根据本文的观测体系以及历史稳固行情的复盘,本轮股市反弹在周期以及宏、中、微观四个层面均有体现:经济承压下的政策密集出台、全球货币宽松与国内政策形成合力、中观行业轮动加速明显、微观交投情绪显著改善,股市持续上涨的初步条件已经达成。

然而就当目前而言,本轮股市能否形成一轮稳固的行情,从反弹到反转仍取决于基本面的兑现,对财政政策的关注和落地或成为下一阶段的交易主线。政策合力能否提振经济基本面(内需景气指数和消费者信心指数),进而带动企业盈利的改善(盈利同比增速),推动中长线资金入市(外资净流入和新发偏股型基金份额),是决定本轮股市持续性的重要因素。

一、海外地缘冲突尚未缓解;

二、美联储降息节奏和幅度的不确定性;

三、市场情绪波动较大对行情演绎的冲击等。

分析师:王开SAC执业资格证书编码:S0980521030001

联系人:郭兰滨

本文节选自国信证券2024年10月9日研究报告《策略实操专题(十七)——一轮稳固的行情需要什么条件》