融创化债,走到博弈的十字路口

转自:路数

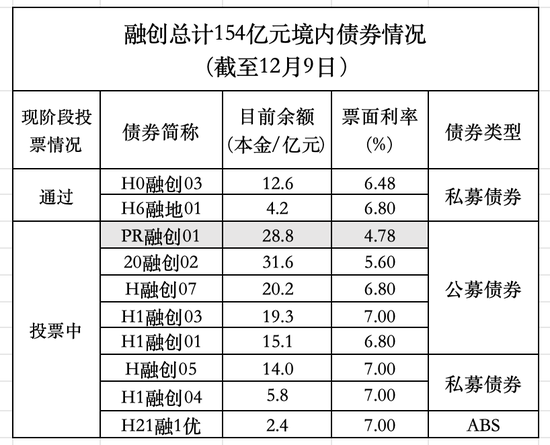

截至12月23日中午,融创本次境内公开市场重组中已经新增一些投票通过的债券。

不过,跟上一篇预料的一样,融创和一小部分债权人的博弈,陷入僵持。

据路数了解,一家来自上海的金融机构(别问是哪家),态度强硬,不同意本次境内重组。它持有PR融创01(原20融创01)20%以上的金额,妥妥大债权人一枚,有不低的话语权。

这家机构此前之所以态度强硬主要原因是持仓成本足够高,高到是PR融创01的面值。

面对融创一展再展的情况,这家机构无法信服融创的还款预期,即便融创在N多房企里表现出了很高的化债意愿和不算低的化债能力。

在此前的沟通中,这家机构要求融创遵守规则,按照6月公告的方案那样进行分期付款。

其实不只是PR融创01,还有只债券也有大债权机构(别问是哪只)之前的态度很强硬,认为重组方案不应该把债权人预期打到地板上。这家机构在业界知名度非常高,一年前开始外界管它叫“白武士”。

PR融创01发行于2020年,是融创存续境内债券中利率最低的一只,也是第一次重组时给的条件相对最好的一只。

它最大的亮点在于有孙老板的个人担保,在不止一家债权机构心中就像有了金钟罩铁布衫。毫不夸张地说,一部分债权人拔高到了信仰的程度,哪怕是孙老板在其他类型债务上也做了个人担保。

可能有读者朋友会纳闷,按照最低25%的投票通过门槛,难道不应该是融创更有胜算?

答案并不完全是。

因为PR融创01的持有人足够分散以及本次重组没有小额,融创要争取到25%的同意率需要拉拢到足够多的小债权人凑票。

按照行业惯例,企业更愿意把有限精力放在跟大债权人的沟通上,而非小债权人。更何况,这次重组,融创的受托券商目前只是发短信催促投票,并没有跟之前一样各种打电话拉票。懂得都懂,有时候声情并茂的言语沟通会比文字更容易令人心软。

自然,和债权人沟通的超级重担,就落在融创自己团队身上。而这一次,融创要沟通的也不只是PR融创01的债权人。

其实H融创07想要通过也不会那么容易,因为通过的门槛更高,需要拿到三分之二的同意率。

时间有限,精力更有限。

所以,要想在初定的12月23日投票截止时间点,实现剩余的8只债券全部通过,是不太可能完成的任务,除非是大户投诚或被奇迹眷顾。

12月23日不是宣告最终结果的终点,而是迎来新博弈的起点。

态度强硬的债权人往往是自我预判融创不想违约。这种预判也是一种赌,赌对的概率是50%。

眼下,融创和一小部分债权人,双方都在观望,大家都还有时间。

情况不排除会有以下几种:

一种是,如果融创确实如债权人预判的那样强烈不想违约,那天平倾向于债权人一方。

因为叠加宽限期,2025年1月21日是债券违约与否的分界点。以12月23日为起点,投票继续延期不排除是大概率。

参照别的主体,融创可能会拿什么和债权人谈判?

要不就是改善方案。之前的展期中,N多房企出现过。

要不就是差异化兑付。债权人会用“骚操作”来形容,比如富力。

第二种情况是,如果融创更倾向于用非常有限的资金,尽可能解决多的债券重组。那一部分债权人的幻想不得不走向破灭。

特别是随着剩下的8只债券中通过的越来越多,那债权人期待融创改方案或者差异化兑付的可能性也很渺茫。

商业世界更多是利弊权衡。房企很难会为了一棵树或者几棵树,放弃一片森林。

更何况在其他房企身上,出现过一直延期一直延期直到投票通过后再豁免违约的案例。看上去,债权人胜算不高。

融创这一次境内重组,对于地产行业的意义非常重大。面临的挑战和压力也是非一般。

融创不会是第一家境内公开市场削债的房企,也不会是最后一家。好几家房企排着队等着融创“打样”成功,比如龙光、旭辉。至于融创能不能起到以点带面作用,取决于其他房企自身的实力。

不得不说,融创确实在尽力化债了。

你看,在没有外部资金的加注下,它通过自己创造条件(配股)来筹募资金,想办法化解境内公开市场债务。

其实很少甚至不会有债权人本意是冲着跟房企一起沉船去的。大家很清楚:

削债,确实是会增加出险房企上岸的可能性。房企不得不这么做。

只是让大家欣然接受被削债,又是另一码事。

但让境内债权人面临被削债的时代,终于,也到来了。